Dlaczego gospodarka strefy euro słabnie wobec USA od czasu wprowadzenia waluty euro?

REKLAMA

REKLAMA

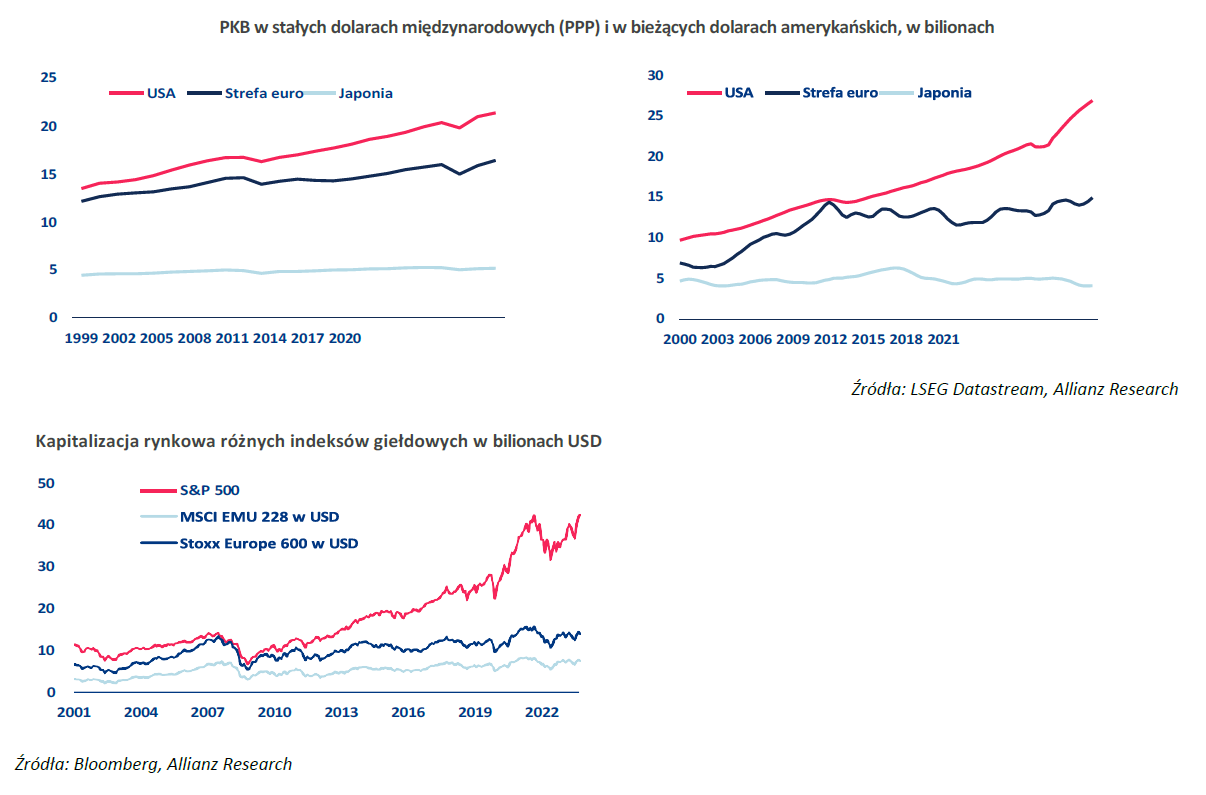

W ciągu 25 lat od wprowadzenia euro przewaga gospodarcza Stanów Zjednoczonych nad strefą euro zwiększyła się niemal trzykrotnie. W 1999 r. roku, kiedy wprowadzono walutę euro, gospodarka USA była o 11% większa niż gospodarka strefy euro pod względem parytetu siły nabywczej. Od tego czasu różnica ta wzrosła do 30% - piszą eksperci Allianz Trade w obszernym opracowaniu Allianz Research: „Europa wydaje się pozostawać w tyle za Stanami Zjednoczonymi na wielu frontach” w lutym 2024 r.

- Główne lekcje dla Europy z amerykańskiego podręcznika w skrócie:

- Skąd biorą się różnice gospodarcze między USA a Unią Europejską? PKB, wartość rynkowa spółek, ceny energii, technologie

- Biurokracja i rozdrobnione rynki kapitałowe – główne problemy UE

- Zielona „podszewka” europejskiej gospodarki – jej przyszły atut?

- Co trzeba / można zrobić dla zwiększenia konkurencyjności UE?

- Polska – wkrótce otwarcie funduszy z KPO, czyli NGEU. Ich terminowe i efektywne wydatkowanie to postulat dla całej UE

- Co jest nie tak z funduszami NGEU? (Next Generation EU – Europejski Plan Odbudowy)

Główne lekcje dla Europy z amerykańskiego podręcznika w skrócie:

Z analiz Allianz Trade wynika, że nawet w przeliczeniu na jednego mieszkańca Stany Zjednoczone pozostawiają Europę daleko w tyle: w 2022 r. przeciętny Amerykanin cieszył się realnym dochodem o 35% wyższym niż przeciętny Europejczyk pod względem parytetu siły nabywczej, gdy tuż przed kryzysem finansowym z 2008 r. przewaga ta wynosiła 27%.

Niektóre z sił napędowych dominacji USA to ich przywileje strukturalne: niższe koszty finansowania dla rządu (w stosunku do wzrostu), niższe koszty energii, znaczna przewaga w dziedzinie technologii i lepsza demografia.

Zdaniem ekspertów Allianz Trade, istotą problemu jest to, iż Unia Europejska potyka się głównie o własne sznurowadła: nadmierne regulacje i biurokracja hamują wzrost produktywności, podczas gdy rozdrobnione rynki kapitałowe utrudniają efektywne finansowanie.

Jeden (zielony) pozytyw – o wielu obliczach: UE przejmuje inicjatywę w zielonej transformacji – i na niej korzysta obejmując wyraźne prowadzenie w handlu towarami ekologicznymi: same Niemcy przewyższają USA w eksporcie ekologicznym, a 19 z 27 krajów UE ma wyraźną przewagę komparatywna w tym względzie.

Także pod względem niektórych wskaźników demograficznych Stany Zjednoczone znajdują się na słabszej pozycji w porównaniu z Europą (m.in. uderzający oczekiwany znaczny spadek oczekiwanej długości życia w USA: dostępność opieki zdrowotnej, narkotyki, większa nierównomierność dystrybucji dochodów) – a silne wskaźniki społeczne i zdrowotne są również niezbędne dla długoterminowego sukcesu gospodarczego.

Lekcje do odrobienia (dokończenia) – ważne: UE wydaje duże środki na wspieranie rozwoju gospodarczego, ale jej programy są zbyt skomplikowane i rozdrobnione; dokończenie rozpoczętej w 2015 r. unii rynków kapitałowych (CMU) – uzupełniającej, a nie zastępującej dotychczasową bankowość; także ukończenie unii bankowej – silniejszy sektor finansowy dzięki systemowi gwarantowania depozytów, co zwiększyłoby zaufanie i integrację na rynku…

Ale eksperci Allianz Trade podkreślają: produktywność, produktywność i jeszcze raz produktywność – to ona była (oprócz wspomnianych przewag strukturalnych) kluczowym czynnikiem zdystansowania UE przez USA: średnio rocznie w latach 2008-2023 wydajność pracy w USA rosła o 0,8 pp. szybciej niż wydajność strefy euro.

Uruchomienie KPO w ramach inicjatywy Next Generation EU: powolne jak na razie wydatkowanie tych środków w skali całej UE niweluje a przynajmniej oddala w czasie potencjalne pozytywne skutki programu wartego 750 mld EUR. Podczas gdy w USA środki wydatkowane w ramach walki z efektami pandemii od dawna pracują i zwiększają wartość amerykańskiej gospodarki – jak dotychczas państwa członkowskie otrzymały jedynie 26% środków na ten cel.

REKLAMA

REKLAMA

Skąd biorą się różnice gospodarcze między USA a Unią Europejską? PKB, wartość rynkowa spółek, ceny energii, technologie

Rozbieżność w sile gospodarczej w opinii Allianz Trade jest również widoczna poprzez znaczny wzrost wartości rynkowej amerykańskich spółek w porównaniu do ich europejskich odpowiedników. W 2007 r., tuż przed GFC, łączna wartość lub kapitalizacja rynkowa 500 największych amerykańskich spółek (reprezentowanych przez indeks giełdowy S&P 500) wynosiła 14 bilionów USD, co stanowiło niemal równowartość wartości indeksu S&P 500. Łączna wartość największych 600 europejskich spółek wyniosła 13 bln USD (Stoxx Europe 600). Jednak przechodząc do dnia dzisiejszego: wartość spółek w USA wzrosła prawie trzykrotnie do 38 bilionów USD, podczas gdy wycena w Europie pozostała prawie niezmieniona. Liczby te nie tylko odzwierciedlają przeszłe sukcesy, ale także odzwierciedlają przyszłe oczekiwania dla tych regionów gospodarczych, ponieważ kapitalizację rynkową można interpretować jako zdyskontowane oczekiwane przyszłe przepływy pieniężne z reprezentowanych w nich spółek.

Niższe koszty finansowania dla rządu USA (w stosunku do wzrostu): dzięki dużemu i płynnemu rynkowi długu państwowego, rząd USA może wydawać pieniądze na wyjście z kryzysu i zapobiegać jego skutkom (jak miało to miejsce podczas kryzysu związanego z Covid-19), podczas gdy kraje strefy euro mają znacznie mniejszą przestrzeń fiskalną, biorąc pod uwagę ryzyko niewypłacalności państwa i redenominacji. Co istotne, Stany Zjednoczone zawsze mogą wydrukować własną walutę, aby uniknąć niewypłacalności. Kraje strefy euro próbowały połączyć siłę fiskalną poprzez inicjatywy takie jak fundusz Next Generation EU (750 mld EUR) i plan RePowerEU (225 mld EUR), ale powolne wykorzystanie zminimalizowało na razie pozytywne skutki, szczególnie w porównaniu z USA, gdzie znacznie więcej dostępnych funduszy IRA już płynie na konkretne projekty.

Allianz

Po drugie, gospodarka amerykańska w opinii Allianz Trade ma dużą przewagę w zakresie kosztów energii, która w ciągu ostatnich dwóch lat jeszcze się zwiększyła. Ceny energii są znacznie niższe w USA ze względu na obfitość zasobów gazu ziemnego. W przypadku amerykańskich przedsiębiorstw rachunki za energię elektryczną są o 32% niższe niż w przypadku ich francuskich odpowiedników (średnia za lata 2008-22), o 53% niższe niż w przypadku hiszpańskich przedsiębiorstw, o 57% niższe niż w przypadku włoskich przedsiębiorstw i aż o 63% niższe niż w przypadku niemieckich przedsiębiorstw. W rzeczywistości, po latach utrzymywania się na dość stabilnym poziomie, luka cenowa energii gwałtownie wzrosła o kolejne 30% od 2021 r. (co mogło obniżyć poziom PKB UE o dodatkowy -1 punkt procentowy).

Rosnące koszty energii sprawiły również, że rachunek obrotów bieżących strefy euro znalazł się na ujemnym poziomie po dekadzie nadwyżek i prawdopodobnie utrzyma się poniżej poziomów sprzed pandemii. Z kolei Stany Zjednoczone od 2019 r. są eksporterem netto energii, co stawia je w bardziej komfortowej sytuacji w obliczu różnych niepewności energetycznych i geopolitycznych. Stany Zjednoczone korzystają również z dużych rezerw surowców przemysłowych, które mają kluczowe znaczenie dla reindustrializacji. I choć Stany Zjednoczone są zależne od zagranicznych dostawców niektórych kluczowych surowców krytycznych, to posiadają obfite zasoby węgla, miedzi, ołowiu, żelaza, drewna, boksytu i uranu, które są niezbędne do zasilania zielonej transformacji.

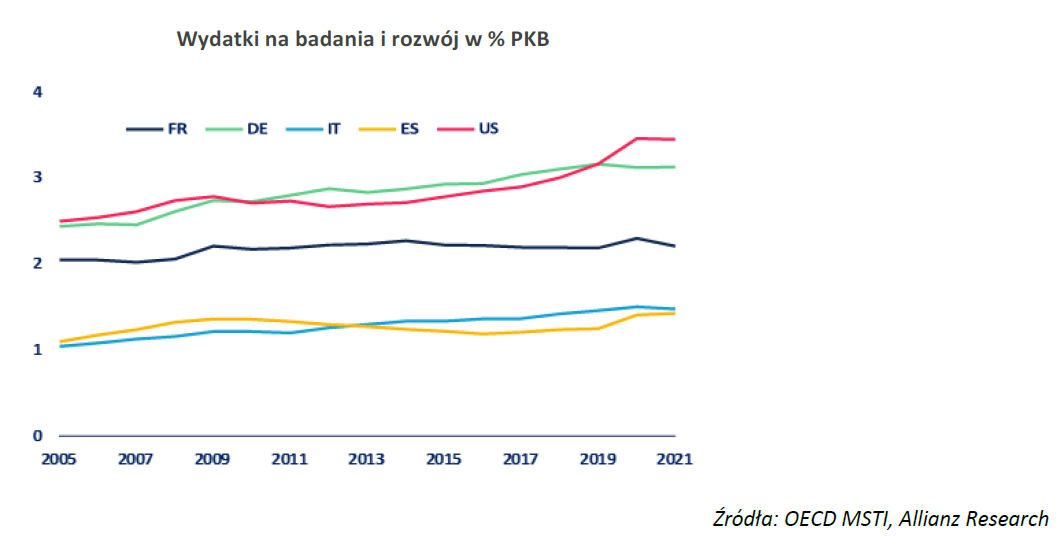

Stany Zjednoczone w opinii Allianz Trade korzystają również z tego, że są domem dla najbardziej dominujących firm technologicznych na świecie, które cieszą się lepszym dostępem do finansowania na wczesnym etapie rozwoju i do talentów z całego świata. Większość dominujących na świecie firm technologicznych ma siedzibę w Wielkiej Brytanii i w Stanach Zjednoczonych – w 2022 r. sam stan Kalifornia przyciągnął tyle samo kapitału wysokiego ryzyka (w nowe technologie), co cały kontynent europejski. Nic więc dziwnego, że w Stanach Zjednoczonych powstaje ponad trzy razy więcej nowych start-upów niż w największych gospodarkach UE.

Co więcej, w strefie euro kolejną przeszkodą są znacznie mniejsze rynki krajowe z różnymi przepisami, które ograniczają kluczową bazę użytkowników na wczesnym etapie rozwoju, niezbędną do uzyskania korzyści skali w branży technologicznej. Podczas gdy Europa dogania USA w adaptacji technologii cyfrowych, opóźnione innowacje cyfrowe grożą powstaniem zależności technologicznych. Pod względem wielkości rynku największe amerykańskie firmy technologiczne stanowią 77% (w próbie ponad 500 spółek giełdowych), podczas gdy europejskie stanowią zaledwie 6%!

Allianz

Co nie mniej ważne, Stany Zjednoczone mają korzystniejsze warunki demograficzne. Demografia (wzrost liczby ludności w wieku produkcyjnym) wyjaśnia znaczną część nadwyżki amerykańskiego PKB (średnio 0,6 punktu procentowego rocznie w latach 2008-2023), choć oba obszary gospodarcze stoją przed rosnącymi wyzwaniami demograficznymi. Ponieważ współczynnik dzietności w USA był do niedawna wyższy niż w większości krajów UE-27, Stany Zjednoczone mają znacznie młodszą populację niż UE. Oczekuje się, że w USA wskaźnik obciążenia demograficznego, który mierzy liczbę osób w wieku 65 lat i starszych na 100 osób w grupie wiekowej od 20 do 64 lat, wzrośnie z 31% obecnie do 42% w 2050 r., podczas gdy w UE 27 oczekuje się, że do połowy stulecia przekroczy próg 60%.

Rozbieżność demograficzna między USA a strefą euro została nieco zmniejszona przez dobre wyniki europejskich rynków pracy, które zrównoważyły różnice w wynikach spowolnienia wzrostu liczby osób w wieku produkcyjnym. Stopa zatrudnienia w strefie euro rzeczywiście wzrosła o około 7 punktów procentowych w latach 2008-2023 (m.in. efekt podniesienia wieku emerytalnego, m.in. w Niemczech do 67 roku życia), podczas gdy w Stanach Zjednoczonych nieznacznie spadła.

REKLAMA

Biurokracja i rozdrobnione rynki kapitałowe – główne problemy UE

Zdaniem ekspertów Allianz Trade Europa potyka się głównie o własne sznurowadła: nadmierne regulacje i biurokracja hamują wzrost produktywności, podczas gdy rozdrobnione rynki kapitałowe utrudniają efektywne finansowanie.

Przepisy obejmujące wszystko, od krzywizny ogórków po minimalną średnicę małży, utrudniają innowacje i sprawiają, że prowadzenie działalności gospodarczej w strefie euro jest trudniejsze niż w USA. W rankingu Banku Światowego Doing Business, gospodarki UE przewyższają Stany Zjednoczone tylko w dwóch wskaźnikach - dostawy energii elektrycznej i handlu transgranicznego - i to z niewielkim marginesem. Szczególnie trudno jest uzyskać kredyt w UE, co utrudnia życie zwłaszcza start-upom, a firmy muszą poruszać się wg odrębnych przepisów i zasad podatkowych każdego kraju członkowskiego.

Jednocześnie programy UE wspierające rozwój gospodarczy są zbyt skomplikowane i rozdrobnione, co skutkuje zaległościami (np. w przypadku absorbcji funduszy NGEU – Next Generation EU) i nie zachęcają sektora prywatnego do zwiększania wydatków kapitałowych, w przeciwieństwie do USA. Wreszcie, polityka i interesy narodowe zablokowały postępy w zmniejszaniu zależności krajów UE od finansowania bankowego i poprawie alokacji kapitału (tworzenie unii rynków kapitałowych CMU), co zwiększyłaby transgraniczny podział ryzyka i ograniczyła ryzyko kredytowe – zamiast tego kraje członkowskie skupiają się jedynie na promowaniu bieżącego, krótkookresowego wzrostu gospodarczego.

Rozczarowujący wzrost produktywności w strefie Euro

W latach 2008-2023 z każdego 1 punktu procentowego średniego rocznego wzrostu PKB ponad 0,8 punktu procentowego było efektem dynamicznego wzrostu wydajności pracy po drugiej stronie Atlantyku. Z punktu widzenia podaży, wzrost PKB można po prostu podzielić na wzrost populacji w wieku produkcyjnym, stopę zatrudnienia (tj. liczbę osób pracujących jako odsetek populacji w wieku produkcyjnym), liczbę godzin pracy na jedno miejsce pracy i godzinową wydajność pracy (produkcja na godzinę pracy). Okazuje się, że w latach 2008-2023 wydajność pracy w Stanach Zjednoczonych rosła średnio o 0,8 punktu procentowego rocznie szybciej niż w strefie euro. Z biegiem czasu tworzy to ogromną lukę, która może wyjaśniać rozbieżność między dochodem na kapitał w USA i strefie euro, ponieważ produktywność jest najważniejszym czynnikiem wpływającym na standard życia w perspektywie długoterminowej. Rosnąca rozbieżność w produktywności jest tym bardziej uderzająca, że kraje europejskie znajdują się dalej od granicy technologicznej, a zatem mają zasadniczo większy potencjał do nadrabiania zaległości w zakresie produktywności.

W rzeczywistości, gdy dokonamy dekompozycji wzrostu godzinowej produktywności pracy na wkład pogłębiania kapitału (stosunek kapitału do pracy, tj. kapitalistyczna intensywność produkcji) i całkowitą produktywność czynników produkcji (wydajność, w której nakłady pracy i kapitału są łączone w celu wytworzenia jednej jednostki produkcji), okazuje się, że większość słabych wyników strefy euro jest wynikiem słabego wzrostu całkowitej produktywności czynników produkcji, a nie słabego wzrostu pogłębiania kapitału. Innymi słowy, nie chodzi o to, że strefa euro inwestuje zbyt mało w nowe moce produkcyjne, ale raczej o to, że podstawowe tempo wzrostu postępu technologicznego i wydajności jest niezadowalające.

Zagrożenie egzystencjalne związane z przyszłością europejskiej unii walutowej i rozdrobnione rynki kapitałowe w opinii Allianz Trade dodatkowo ograniczają inwestycje. Interesy narodowe stoją na drodze do stworzenia unii rynków kapitałowych (CMU), utrudniając efektywną alokację kapitału i przyczyniając się do utrzymującego się niższego wzrostu w strefie euro w porównaniu z USA. Niezbędnym warunkiem wstępnym jest silna unia bankowa, ale postęp jest powolny ze względu na brak europejskiego systemu gwarantowania depozytów.

Pomimo inicjatyw podjętych od czasu pierwotnego projektu w 2015 r., wnioski ustawodawcze są nadal przedmiotem negocjacji, a ich wdrażanie przebiega powoli. Jeśli CMU zostanie wdrożona, może zwiększyć transgraniczny prywatny podział ryzyka, zmniejszyć zależność od finansowania bankowego i zwiększyć efektywność alokacji kapitału, promując wyższego wzrost gospodarczy i integrację strefy euro.

UE wydaje duże środki na wspieranie rozwoju gospodarczego ale jej programy są zbyt skomplikowane i rozdrobnione.

Polityka przemysłowa znów stała się modna po obu stronach Atlantyku. Od 2021 r. łączne dotacje finansowe wyniosły 40 mld USD dla Niemiec, 59 mld USD dla Francji i 230 mld USD dla USA, z czego odpowiednio 71%, 59% i 15% z nich sklasyfikowano jako dotacje ekologiczne.

W porównaniu z poziomem z 2015 r. wydatki na subsydia wzrosły zatem około trzykrotnie w Stanach Zjednoczonych, dwukrotnie w Niemczech i ośmiokrotnie we Francji. W latach 2021-2023 wydatki na subsydia wyniosły 0,3% PKB w USA, 0,35% w Niemczech i prawie 0,75% we Francji.

Przewidywane dotacje na ekologię w UE będą prawdopodobnie nawet wyższe niż te oferowane przez amerykańską ustawę o redukcji inflacji: 880 mld USD w latach 2022-2031 dla UE w porównaniu z 300-1 000 mld USD w mniej więcej tym samym horyzoncie czasowym w USA. Podczas gdy amerykańska polityka przemysłowa skłania sektor prywatny do zwiększania nakładów inwestycyjnych, nie można powiedzieć tego samego o polityce europejskiej. Inwestycje w fabryki w Stanach Zjednoczonych gwałtownie wzrosły od czasu wdrożenia ustawy o redukcji inflacji (IRA) i ustawy CHIPS, pomimo wyższych kosztów i stóp procentowych. Z kolei w Niemczech wydatki na budowę zakładów spadły poniżej poziomu z 2010 r., podczas gdy we Francji prawie nie wzrosły w ciągu ostatnich kilku lat.

Programy UE były krytykowane jako zbyt skomplikowane i zorientowane na szczegóły, podczas gdy amerykańska oferta nieograniczonych zachęt podatkowych skierowanych do producentów była chwalona za prostotę. Co więcej, rządy europejskie wdrażają własne ulgi podatkowe na poziomie krajowym, co prowadzi do różnic w zależności od kraju. Podkreśla to wyzwania stojące przed UE i rządami krajowymi w zakresie ustanowienia przekonującej, spójnej polityki przemysłowej wśród niejednolitych ram regulacyjnych i podatkowych oraz złożonych procesów dostępu do funduszy. Z kolei Stany Zjednoczone wykorzystują swoją przewagę komparatywną (w tym niższe koszty energii, wielkość rynku krajowego i wyższy potencjalny wzrost), aby pobudzić więcej inwestycji.

Odpływowi inwestycji z krajów UE w opinii Allianz Trade mogą sprzyjać nie tylko wspomniane strukturalne przewagi USA, ale skłaniać do tego może także wzmocniona polityka przemysłowa Stanów Zjednoczonych, niezależnie od tego, kto wygra listopadowe wybory w USA. Jeszcze przed wejściem w USA w życie IRA (Inflation Reduction ACT) Niemcy zmagały się z ograniczeniem inwestycji ze względu na wysokie koszty energii i niedobór wykwalifikowanej siły roboczej. Różnica między inwestycjami wychodzącymi (za granicę) niemieckich firm a inwestycjami biznesowymi w kraju w 2022 r. była największa w historii: z Niemiec wypłynęło ponad 135 mld EUR bezpośrednich inwestycji zagranicznych, a wpłynęło tylko 10,5 mld EUR. Szacunki wskazują, że nawet 70% europejskich inwestycji może migrować do USA w wyniku nowych amerykańskich zachęt, w tym 80% projektów realizowanych przez firmy niemieckie. Niezależnie od tego, kto wygra wybory w listopadzie, amerykańska polityka przemysłowa prawdopodobnie zostanie wzmocniona, co będzie kolejnym czynnikiem niekorzystnym dla europejskiej produkcji. Za prezydentury Trumpa ulga podatkowa na pojazdy elektryczne i dotacje na elektrownie wiatrowe najprawdopodobniej zostałyby uchylone, choć Izba kontrolowana przez Demokratów mogłaby być przeszkodą. W Kongresie zdominowanym przez GOP, hurtowe wycofanie IRA wydaje się mało prawdopodobne, ponieważ większość dotacji IRA przynosi większe korzyści czerwonym (konserwatywnym) niż niebieskim stanom. Zarówno prezydentura Trumpa, jak i prezydentura Bidena prawdopodobnie zwiększyłyby dotacje dla przemysłu, bardziej ogólne pod rządami Trumpa (finansowane z dochodów z ceł), a bardziej skoncentrowane na niektórych kluczowych sektorach i technologiach pod rządami Bidena. Amerykańska polityka przemysłowa mogłaby również rozszerzyć swój protekcjonistyczny zasięg poprzez wdrożenie podatku granicznego od emisji dwutlenku węgla i rozszerzenie mandatów rządowych w celu faworyzowania krajowej produkcji.

Zielona „podszewka” europejskiej gospodarki – jej przyszły atut?

UE przejmuje inicjatywę w zielonej transformacji, a gospodarki strefy euro mają znacznie niższe emisje CO2 ogółem i w przeliczeniu na mieszkańca niż USA. UE objęła również wyraźne prowadzenie w handlu towarami ekologicznymi: same Niemcy przewyższają USA w eksporcie ekologicznym, a w 19 z 27 krajów UE gospodarki wykazuje przewagę komparatywną w handlu towarami ekologicznymi. Z kolei Stany Zjednoczone powoli tracą udział w rynku, a ich przewaga w zakresie zielonych technologii z czasem uległa pogorszeniu. Ponieważ UE dąży do przyspieszenia swojej zielonej transformacji i osiągnięcia zerowej emisji netto do 2050 r., zielona gospodarka będzie generować więcej miejsc pracy, aby zrekompensować potencjalną deindustrializację w upadających sektorach.

Koncentrując się na produkcji i eksporcie towarów środowiskowych, Europa może jeszcze bardziej wykorzystać rosnące globalne rynki czystych technologii. W 2021 r. same Niemcy wygenerowały około 9,1 mld EUR przychodów dzięki energooszczędnym technologiom napędu i sterowania (0,3% ich PKB). Może to przyczynić się do wzrostu gospodarczego i zrównoważyć niektóre negatywne skutki dezindustrializacji. Jednak zielona polityka UE obejmuje również ambitne standardy i regulacje, które zwiększają koszty produkcji, prowadząc do wycieków i przenoszenia produkcji do krajów o mniej uregulowanych przepisach. Unijny mechanizm dostosowywania cen na granicach z uwzględnieniem emisji dwutlenku węgla (CBAM) ma na celu rozwiązanie tego problemu poprzez wyrównanie szans dla firm z UE. Jednak produkcja zielonej energii w UE nadal boryka się z niekorzystnymi warunkami konkurencji.

Dotacje ekologiczne stanowią ponad dwie trzecie dotacji europejskich, podczas gdy w 2022 r. stanowiły one jedynie 20% całkowitych dotacji w USA. Subsydiowanie ekologicznych innowacji przynosi znaczne korzyści zarówno dla globalnego wzrostu, jak i dla przeciwdziałania zmianom klimatu. A ponieważ inwestowanie w zielony przemysł pomaga budować nowe gałęzie przemysłu przyszłości, rządy starają się poprawić wyniki kluczowych sektorów biznesowych, od energii po półprzewodniki. W latach 2021-2023 lwia część zielonych dotacji w USA została przeznaczona na energię (4,5 mld USD, 37%) i produkcję (6,9 mld USD, 60%), podczas gdy tylko 2% lub 0,2 mld USD przeznaczono na transport. Jednak w porównaniu z krajami europejskimi, dotacje ekologiczne stanowią jedynie 15% całkowitych dotacji. Scenariusz jest zupełnie inny w Niemczech, gdzie 71% dotacji zostało sklasyfikowanych jako ekologiczne w ciągu ostatnich trzech lat. Około 40% lub 3,6 mld USD przeznaczono na produkcję, choć tendencja jest spadkowa, podczas gdy 1,8 mld USD przeznaczono na energię. Dotacje na ekologiczny transport są znikome i spadły z prawie 80% całkowitych dotacji na transport w 2016 r. do 0,1% w 2021 r. do zera w 2023 r. Francja przeszła z 2% dotacji sklasyfikowanych jako ekologiczne w 2015 r. do 60% w 2022 r. Zasadniczo dzielą się one na ponad 90% na energię (10 mld USD) i pozostałe na produkcję.

Wspomniana przewaga gospodarcza Stanów Zjednoczonych nad Europą ma znaczną cenę środowiskową. Pomimo poczynienia pewnych postępów w XXI wieku, przeciętny obywatel USA nadal generuje prawie trzy razy więcej rocznych emisji CO2 niż jego europejski odpowiednik (wykres 18). Ta przepaść środowiskowa wykracza daleko poza emisje CO2: Według danych Global Footprint Network, gdyby wszyscy konsumowali taką samą ilość zasobów naturalnych jak Amerykanie, wymagałoby to 5,1 planety.

Co trzeba / można zrobić dla zwiększenia konkurencyjności UE?

Aby przywrócić ogólną przewagę konkurencyjną w stosunku do USA, następny Parlament Europejski musi pilnie usunąć bariery na drodze do wyższego wzrostu produktywności. Po wyborach do Parlamentu Europejskiego w czerwcu 2024 r. najważniejszymi priorytetami powinny być:

1) ograniczenie biurokracji i nadmiernej regulacji,

2) ponowienie wysiłków na rzecz pogłębienia unii rynków kapitałowych,

3) przezwyciężenie kwestii, które powstrzymują szybką i terminową absorpcję funduszy UE oraz

4) dążenie do wzmocnienia europejskiej polityki przemysłowej w celu złagodzenia wyścigu o dotacje między krajami UE.

Ograniczenie biurokracji i nadmiernej regulacji, od rynku pracy po otoczenie biznesowe. Uproszczenie przepisów i podatków w całej Europie pomogłoby również wzmocnić rynek wewnętrzny. Obecna propozycja uproszczenia przepisów podatkowych w UE ma na celu zmniejszenie biurokracji dla przedsiębiorstw transgranicznych - ale dopiero okaże się, czy zostaną one przyjęte. Obecnie w UE istnieje 27 różnych systemów podatkowych. Przestrzeganie przepisów podatkowych wiąże się z kosztami, które nie są wykorzystywane w działalności produkcyjnej i może zniechęcać do ekspansji. Dzięki nowym, prostszym przepisom koszty przestrzegania przepisów podatkowych dla przedsiębiorstw działających na rynku wewnętrznym UE mogłyby spaść nawet o 65%.

Unia rynków kapitałowych (CMU): przezwyciężenie interesów krajowych i politycznych. Zapoczątkowana w 2015 r. inicjatywa CMU ma na celu rozwój i integrację rynków kapitałowych w UE w celu dywersyfikacji finansowania przedsiębiorstw, zwiększenia możliwości inwestycyjnych i wzmocnienia odporności gospodarki UE. Rynki kapitałowe UE pozostają jednak w tyle za Stanami Zjednoczonymi i Wielką Brytanią i stoją w obliczu wyzwań, takich jak ograniczony udział kapitału własnego, rozdrobniona działalność rynkowa i utrzymująca się heterogeniczność między państwami członkowskimi. Dwa plany działania CMU, przyjęte w 2015 i 2017 r., miały trudności z osiągnięciem konsensusu politycznego w sprawie celów długoterminowych. Utrzymująca się fragmentacja tworzy bariery w transakcjach transgranicznych i płynnościowe. Osiągnięcie CMU będzie wymagało woli politycznej do przezwyciężenia oporu ze strony partykularnych interesów. Jednym ze źródeł oporu będą zasiedziali operatorzy obawiający się utraty rentowności, w tym np. lokalne lobby bankowe; lokalne banki będą musiały zostać przekonane, że częścią rozwiązania strukturalnie słabej rentowności jest ostrożne wejście na rynki kapitałowe. Raport EBC pod przewodnictwem Christine Lagarde opowiada się za odgórnym podejściem do wdrażania CMU. Obejmuje to utworzenie Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA) ze zwiększonymi uprawnieniami w zakresie ujednoliconego nadzoru i jednolitego zbioru przepisów w celu zmniejszenia fragmentacji na rynkach kapitałowych UE, a także potrzebę skonsolidowanej infrastruktury rynkowej.

Wizja prawdziwie zintegrowanej europejskiej unii finansowej wymaga dobrze funkcjonującej unii bankowej i tętniącej życiem unii rynków kapitałowych w warunkach zdrowej konkurencji. CMU musi uzupełniać bankowość, a nie ją zastępować, tak aby całość była większa niż suma jej części. Czerpanie korzyści ekonomicznych zarówno z finansowania rynkowego, jak i opartego na relacjach, wymaga odpowiedniego nadzoru publicznego. Podejście regulacyjne na rynkach kapitałowych musi koncentrować się na ułatwianiu wprowadzenia skutecznej dyscypliny rynkowej, z zachowaniem nadzoru ostrożnościowego nad podmiotami systemowymi.

Wreszcie, postępom w integracji finansowej musi towarzyszyć odpowiedzialność fiskalna i reformy strukturalne. Wysiłki zmierzające do ukończenia unii bankowej i unii rynków kapitałowych muszą być częścią szerszego dążenia do zniwelowania różnic w produktywności i przyspieszenia konwergencji dochodu na mieszkańca w całej Europie, przy czym kraje powinny dążyć do dostosowania fiskalnego a także reformy rynku produkcji i rynku pracy w celu poprawy ich atrakcyjności jako miejsc docelowych inwestycji. Unia rynków kapitałowych oferuje obietnicę łatwiejszych przepływów kapitałowych - ale jest to kompromis między ryzykiem a zwrotem, który określi ich kierunek.

Ukończenie unii bankowej, silnie powiązanej z unią rynków kapitałowych, jest kluczowym krokiem w kierunku silniejszego i bardziej zintegrowanego europejskiego sektora finansowego. Porozumienie w sprawie brakującego trzeciego filaru w postaci europejskiego systemu gwarantowania depozytów zdecydowanie zwiększyłoby zaufanie i integrację rynku. Wzmocniony nadzór i zharmonizowana restrukturyzacja i uporządkowana likwidacja banków już wzmocniły sektor, który od 2014 r. odnotowuje poprawę adekwatności kapitałowej i jakości bilansów, równolegle z ustanowieniem wiarygodnej sieci bezpieczeństwa dla systemu.

Komplementarność i spójność gospodarcza między państwami członkowskimi ma zasadnicze znaczenie dla strefy euro. Wynika to z faktu, że brak równowagi gospodarczej zwiększa ryzyko niestabilności w unii walutowej. Jednostronna lub nieskoordynowana krajowa polityka przemysłowa, która prowadzi do dalszych rozbieżności w Unii, stanowi zatem znaczne ryzyko dla unii walutowej. Dlatego lepiej byłoby mieć prawdziwie europejską politykę przemysłową. Oznacza to takie same warunki ramowe i warunki finansowania dla przemysłu we wszystkich państwach członkowskich. Zmniejszyłoby to szkodliwą konkurencję o dotacje między krajami i położyłoby nacisk na konkurencję między lokalizacjami. Błędne alokacje zostałyby ograniczone, a potencjał kontynentu zmaksymalizowany.

Polska – wkrótce otwarcie funduszy z KPO, czyli NGEU. Ich terminowe i efektywne wydatkowanie to postulat dla całej UE

Aby zmaksymalizować korzyści płynące z inicjatywy Next Generation EU (w tym nasz KPO), państwa członkowskie powinny przyspieszyć postępy w osiąganiu celów i kamieni milowych określonych w ich krajowych programach reform, a także jak najlepsze wykorzystanie infrastruktury i zasobów w celu alokacji środków.

Co jest nie tak z funduszami NGEU? (Next Generation EU – Europejski Plan Odbudowy)

Zgodnie z początkowymi obawami, wydatki NGEU napotkały opóźnienia w skali całej EU, znacznie zmniejszając potencjalny pozytywny ich wpływ na gospodarkę. Duża część wydatków w ramach NGEU była początkowo przeznaczona na lata 2021-2023, aby przyspieszyć natychmiastowe ożywienie po pandemii. Ponieważ wypłaty zależą od jakościowych kamieni milowych i celów ilościowych (tj. reform strukturalnych), wkrótce pojawiły się opóźnienia w realizacji. Na dzień dzisiejszy państwa członkowskie otrzymały około 26% zasobów Instrumentu na rzecz Odbudowy i Zwiększania Odporności (z 672 mld EUR w formie dotacji i pożyczek). Do grudnia 2023 r. większość krajów otrzymała tylko pierwszą płatność (11 państw członkowskich), niewiele z nich otrzymało drugą i trzecią wypłatę, podczas gdy tylko Włochy i Portugalia otrzymały cztery raty (choć zgromadziły odpowiednio około 50% i 35% całkowitych przydzielonych środków). Około jedna trzecia państw członkowskich boryka się z opóźnieniami w planowanych reformach i inwestycjach, częściowo z powodu ograniczeń gospodarczych i niedoborów siły roboczej, ale także z powodu braku zdolności administracyjnych i monitorujących do zarządzania bezprecedensową ilością zasobów w krótkim czasie. Wyjaśnia to, dlaczego faktyczne wypłaty były realizowane później, a czasami były również mniejsze niż początkowo wnioskowano. W związku z tym początkowy harmonogram wypłat został przesunięty bardziej na lata 2025-2027, a wpływ gospodarczy będzie prawdopodobnie niższy niż początkowo szacowano i bardziej rozłożony w czasie.

Nie jest to pierwszy raz, kiedy fundusze europejskie potrzebują czasu, aby dotrzeć do gospodarek, które najbardziej ich potrzebują. Europejskie Fundusze Inwestycji Strukturalnych (ESIF) również odnotowały opóźnienia w wydatkach. W szczególności w ramach budżetu UE na lata 2014-2020 Włochy i Hiszpania zdołały wydać zaledwie 10% funduszy w ciągu pierwszych czterech lat, próbując nadrobić zaległości pod koniec okresu budżetowego. Odzwierciedlało to brak infrastruktury planistycznej i prawdopodobnie trudności w znalezieniu wartościowych projektów do sfinansowania. Złożoność procedur przetargowych i koordynacji, niewystarczająca wiedza techniczna administracji publicznej i niewystarczający monitoring pozostają kluczowymi kwestiami do rozwiązania.

Choć kwestie strukturalne nie są bez znaczenia, globalne wyzwania stworzyły dodatkowe zagrożenia. Wysoka inflacja doprowadziła do korekty w górę planowanych kosztów projektów i skupiła uwagę na zależności energetycznej bloku. W związku z tym wprowadzono poprawki do pierwotnych planów, aby uwzględnić rozdziały RePowerEU, zaprojektowane w celu zaradzenia szokowi energetycznemu w 2022 r., w szczególności w celu ułatwienia dodatkowych reform i inwestycji w celu stopniowego wycofywania rosyjskiego importu energii. Instrument ten opiera się na maksymalnie 225 mld EUR niewykorzystanych pożyczek z RRF. Wśród innych priorytetów REPowerEU ma na celu zaradzenie opóźnieniom we wdrażaniu energii wiatrowej i słonecznej w niektórych regionach.

Źródło: Allianz Research: „Europa wydaje się pozostawać w tyle za Stanami Zjednoczonymi na wielu frontach” – luty 2024

REKLAMA

REKLAMA