Exit tax - wzory formularzy CIT-NZ i CIT/NZI

REKLAMA

REKLAMA

W Dzienniku Ustaw z 10 czerwca 2019 r. zostało opublikowane rozporządzenie Ministra Finansów dnia 30 maja 2019 r. w sprawie wzorów deklaracji o wysokości dochodu z niezrealizowanych zysków i informacji o wysokości wartości rynkowej składnika majątku określonej w państwie członkowskim Unii Europejskiej do celów opodatkowania podatkiem równoważnym do podatku od dochodów z niezrealizowanych zysków, obowiązujących w zakresie podatku dochodowego od osób prawnych - Dziennik Ustaw rok 2019 poz. 1070.

REKLAMA

W dniu 11 czerwca 2019 r., czyli z dniem następującym po dniu ogłoszenia, rozporządzenie weszło w życie.

Formularze w zakresie exit tax

Rozporządzenie określa wzory formularzy dotyczące podatku od dochodów z niezrealizowanych zysków (exit tax), w zakresie podatku dochodowego od osób prawnych, tj. wzór:

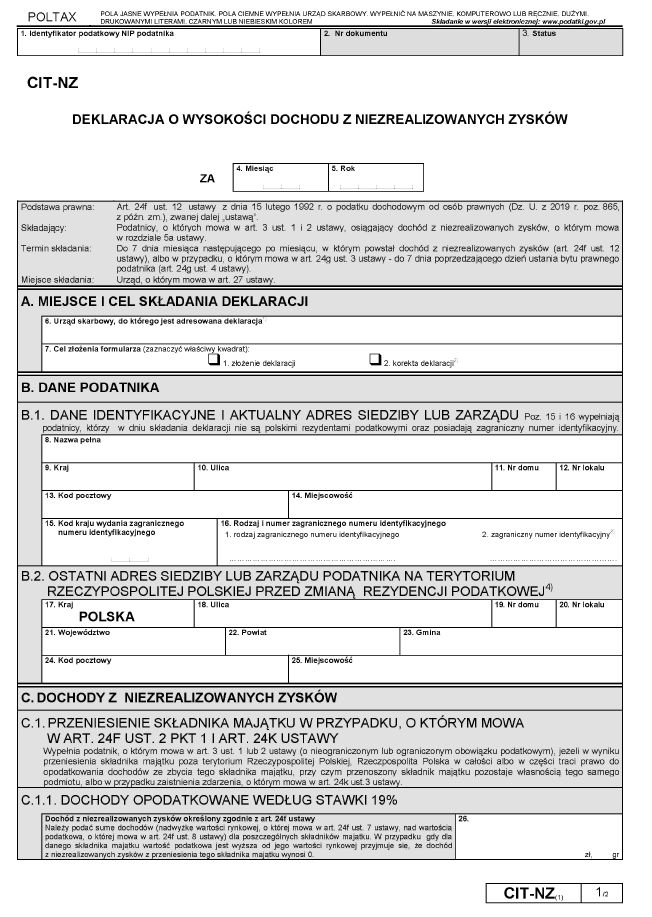

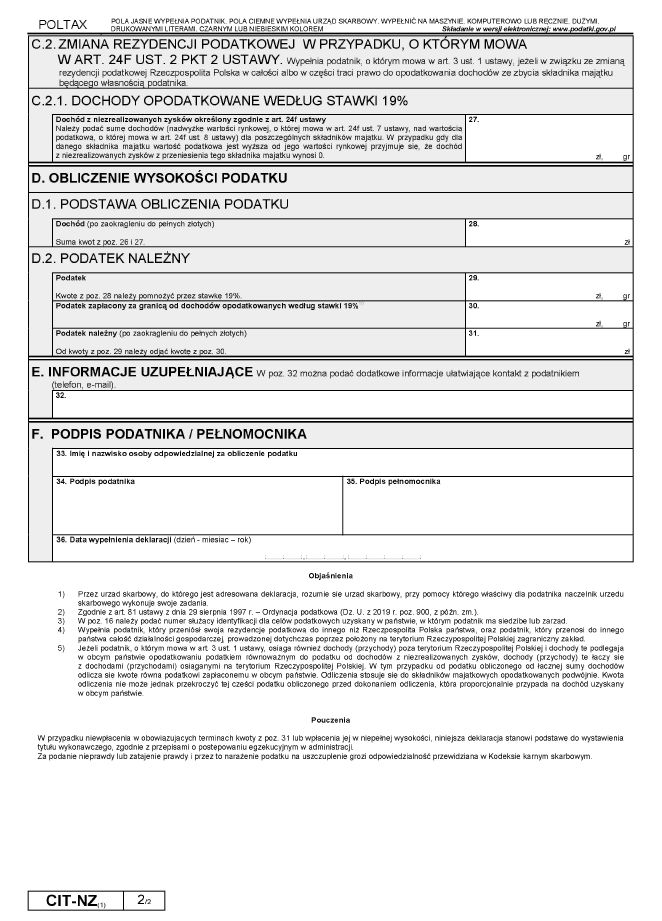

- deklaracji o wysokości dochodu z niezrealizowanych zysków (CIT-NZ);

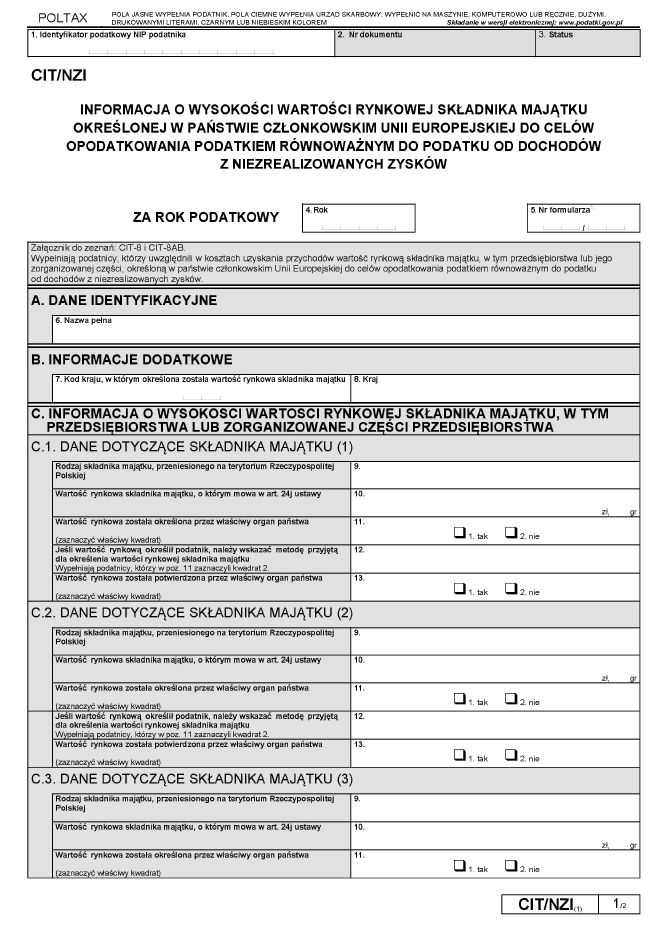

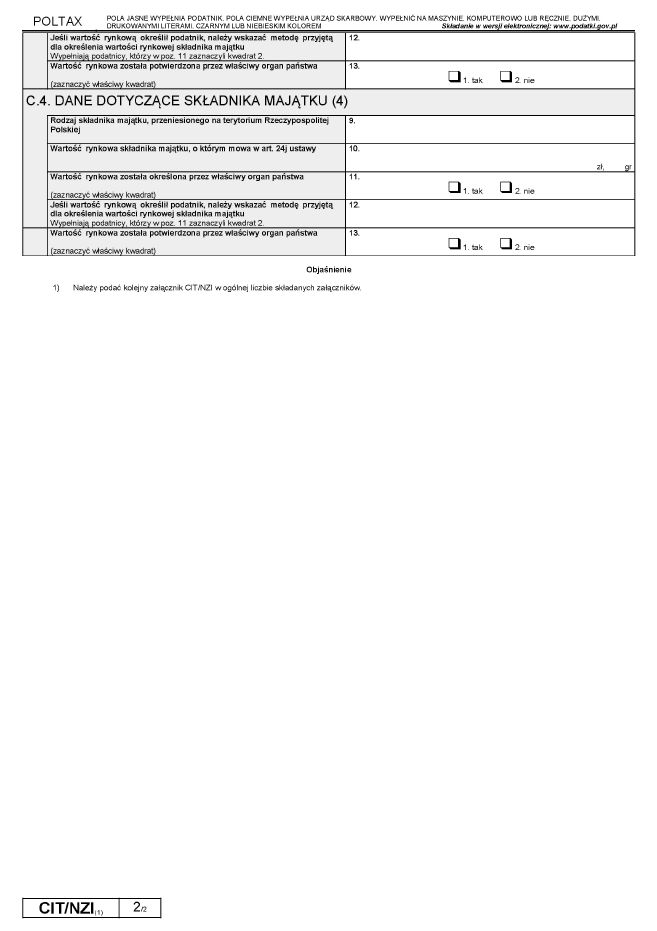

- informacji o wysokości wartości rynkowej składnika majątku określonej w państwie członkowskim Unii Europejskiej do celów opodatkowania podatkiem równoważnym do podatku od dochodów z niezrealizowanych zysków (CIT/NZI)

Wzory mają zastosowanie do dochodów osiągniętych od dnia 1 stycznia 2019 r.

Podatek od niezrealizowanych zysków (exit tax)

REKLAMA

Wyjaśnijmy, że nowy podatek (od niezrealizowanych zysków, exit tax) został wprowadzony mocą ustawy z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw - Dziennik Ustaw rok 2018 poz. 2193.

W efekcie wejścia w życie niniejszej nowelizacji, z dniem 1 stycznia 2019 r. do ustawy o CIT (ale także ustawy o PIT) zostały wprowadzone przepisy przewidujące opodatkowanie nierealizowanych zysków kapitałowych, w związku z przeniesieniem przez podatnika, do innego państwa aktywów, w tym wchodzących w skład zagranicznego zakładu lub ze zmianą rezydencji podatkowej. Chodzi zatem o przypadki utraty przez dotychczasowe państwo siedziby, zarządu lub miejsca zamieszkania podatnika, bądź miejsca prowadzenia działalności (Polskę), prawa do opodatkowania dochodów, które zostały faktycznie wypracowane w okresie, w którym dany podatnik (składnik aktywów) podlegał jurysdykcji podatkowej tego państwa.

Polecamy: CIT 2019. Komentarz

Nowe regulacje zawarte w ustawie odpowiadają przepisom tzw. dyrektywy ATAD, tj. Dyrektywy Rady (UE) 2016/1164 z dnia 12 lipca 2016 r. ustanawiającej przepisy mające na celu przeciwdziałanie praktykom unikania opodatkowania, które mają bezpośredni wpływ na funkcjonowanie rynku wewnętrznego (Dz. U. UE L 193 z 19.7.2016 str. 1).

Exit tax oznacza, że firma zamierzająca przenieść się za granicę zapłaci 19 proc. wartości, a osoba fizyczna, rozliczająca się według ustawy o PIT, 3 proc., gdy nie ustala się wartości podatkowej składnika majątku, lub 19 proc. aktywów finansowych powyżej 4 mln zł.

Wzory formularzy CIT-NZ i CIT/NZI

Wzory określone rozporządzenie Ministra Finansów dnia 30 maja 2019 r. są następujące:

CIT-NZ

CIT/NZI

Podstawa prawna:

REKLAMA

- rozporządzenie Ministra Finansów dnia 30 maja 2019 r. w sprawie wzorów deklaracji o wysokości dochodu z niezrealizowanych zysków i informacji o wysokości wartości rynkowej składnika majątku określonej w państwie członkowskim Unii Europejskiej do celów opodatkowania podatkiem równoważnym do podatku od dochodów z niezrealizowanych zysków, obowiązujących w zakresie podatku dochodowego od osób prawnych - Dziennik Ustaw rok 2019 poz. 1070,

- ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw - Dziennik Ustaw rok 2018 poz. 2193.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA