Deklaracja CIT-14 - wzór i termin złożenia

REKLAMA

REKLAMA

Termin złożenia deklaracji CIT-14

W dniu 31 lipca 2019 r. upływa termin na złożenie deklaracji CIT-14 o wysokości zryczałtowanego podatku dochodowego od osób prawnych od wypłat odsetek i dyskonta zrealizowanych w ramach emisji danej serii obligacji.

REKLAMA

Deklaracja CIT-14 złożona w ww. terminie obejmować będzie przychody odpowiadające łącznej kwocie wypłat z tytułu odsetek oraz dyskonta, dokonanych od dnia 1 stycznia 2014 r. do dnia 30 czerwca 2019 r.

Do złożenia deklaracji uprawnieni są podatnicy, o których mowa w art. 3 ust. 1 i 2 ustawy o podatku dochodowym od osób prawnych, którzy dokonali wyboru opodatkowania na zasadach określonych w art. 19-21 ustawy z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U. z 2018 r. poz. 2193).

Polecamy: CIT 2019. Komentarz

Zawiadomienia o wyborze tej formy opodatkowania należało składać w terminach ustawowych, tj. do 31 stycznia 2019 r. albo do 31 marca 2019 r.

Przepisy art. 19-21 ustawy zmieniającej przewidują możliwość opodatkowania 3% podatkiem zryczałtowanym CIT kwoty wypłat odsetek i dyskonta z emisji obligacji dokonanych przed dniem 1 stycznia 2019 r oraz po tym dniu, tj. emisji zarówno zakończonych jak i trwających.

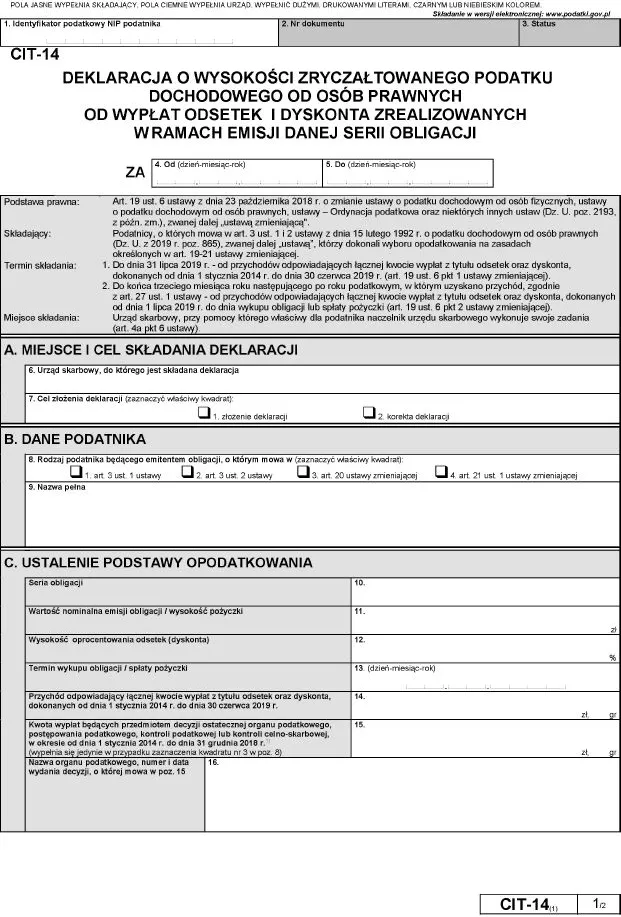

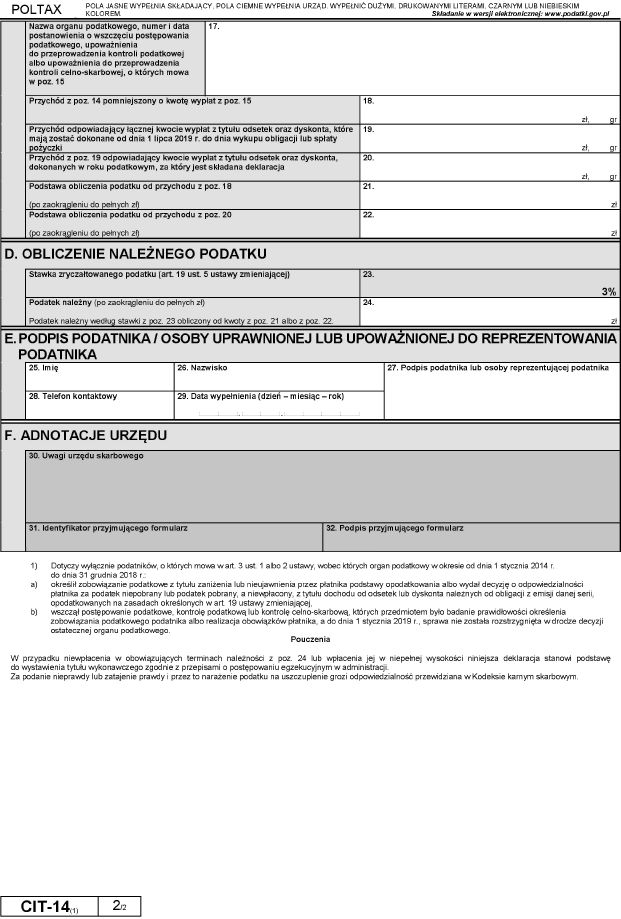

Wzór deklaracji CIT-14

W dniu 29 czerwca 2019 r. weszło w życie rozporządzenie określające po raz pierwszy wzór formularza CIT-14. Chodzi o rozporządzenie Ministra Finansów z dnia 7 czerwca 2019 r. w sprawie wzoru deklaracji o wysokości zryczałtowanego podatku dochodowego od osób prawnych od wypłat odsetek i dyskonta zrealizowanych w ramach emisji danej serii obligacji (Dz.U. z 2019 roku, poz. 1107).

Rozporządzenie stanowi wykonanie przez Ministra Finansów delegacji ustawowej przewidzianej w art. 22 ustawy z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. z 2018 r. poz. 2193).

Zobacz: Wzór deklaracji CIT-14

CIT-14 - wzór deklaracji o wysokości zryczałtowanego podatku dochodowego od osób prawnych od wypłat odsetek i dyskonta zrealizowanych w ramach emisji danej serii obligacji

Podstawa prawna:

- ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw - Dz.U. z 2018 r. poz. 2193;

- rozporządzenie Ministra Finansów z dnia 7 czerwca 2019 r. w sprawie wzoru deklaracji o wysokości zryczałtowanego podatku dochodowego od osób prawnych od wypłat odsetek i dyskonta zrealizowanych w ramach emisji danej serii obligacji - Dz.U. z 2019 roku, poz. 1107.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA