Koniec korekty kosztów z powodu niezapłacenia faktur

REKLAMA

REKLAMA

Przepisy nakazujące dłużnikowi zmniejszenie kosztów podatkowych o kwoty wynikające z niezapłaconych faktur zostaną wykreślone od 2016 r. na mocy nowelizacji ustaw o PIT i CIT z 5 sierpnia 2015 r. Skończy się więc absurdalny, biurokratyczny wymóg śledzenia płatności w odniesieniu do każdej dostawy i usługi z osobna. Dotychczasowy art. 15b ustawy o CIT oraz analogiczny art. 24d ustawy o PIT zostały ocenione w rankingu DGP z 2013 r. (wzięło w nim udział 38 firm doradztwa podatkowego) jako najgorsze przepisy podatkowe.

REKLAMA

REKLAMA

50 Ściąg Księgowego z aktualizacją online

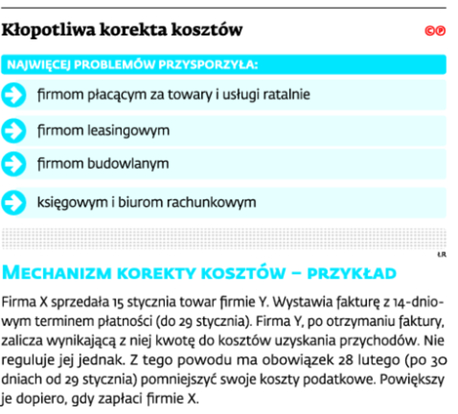

Tracili wierzyciele

Marta Ignasiak, doradca podatkowy w FKA Furtek Komosa Aleksandrowicz, przypomina, że od początku przepisy te były krytykowane za asymetrię w traktowaniu kosztów i przychodów.

– Wierzyciele zagrożeni zatorami płatniczymi, mimo osiągnięcia jedynie wirtualnego przychodu, nadal nie mogą go skorygować i muszą zapłacić podatek – zwraca uwagę ekspertka. – Z kolei sytuacja niesolidnych dłużników nie jest wcale gorsza niż przed wprowadzeniem przepisów o korekcie kosztów, bo został im jedynie odebrany bonus w postaci możliwości odliczenia nieponiesionego wydatku – stwierdza ekspertka.

REKLAMA

Piotr Liss, doradca podatkowy i partner w RSM Poland KZWS, podkreśla, że wymóg korekty dotyka przede wszystkim małych przedsiębiorców, zwłaszcza prowadzących podatkową księgę przychodów i rozchodów, która miała być formą uproszczoną, bez obowiązku prowadzenia wykazu zobowiązań. Tymczasem przepisy o korekcie kosztów narzuciły taki wymóg.

Zmiany w Prawie Pracy 2015 (Komplet 4 książek) + Kodeks pracy 2015 z komentarzem gratis

Umowy terminowe po zmianach (książka)

Co po nowelizacji

Po zmianach, niezależnie od tego, jaki termin płatności ustaliły strony i kiedy ona nastąpi, zaksięgowane faktury będą kosztem podatkowym na zasadach ogólnych. Nie oznacza to jednak pełnego pobłażania dla dłużników. Organy podatkowe nadal będą mogły kwestionować zaliczenie nieopłaconych faktur do kosztów – uważają Marta Ignasiak oraz Piotr Korszla, partner w Paczuski, Taudul, Korszla, Grochulski.

Eksperci przypominają, że sądy niejednokrotnie już wskazywały, iż kosztem uzyskania przychodu może być jedynie wydatek faktycznie poniesiony, czyli powodujący uszczuplenie zasobów finansowych (tak orzekł np. NSA w wyroku z 15 października 2013 r., sygn. akt II FSK 2924/11).

– W każdym też przypadku przychodem niesolidnego dłużnika będzie wartość zobowiązań umorzonych lub przedawnionych – dodają eksperci.

Nadal też dłużnik, który nie zapłaci w ciągu 150 dni od upływu terminu płatności, będzie musiał skorygować odliczoną kwotę podatku naliczonego wynikającą z faktury (chyba że jest w trakcie postępowania upadłościowego lub likwidacji).

– Wierzyciel natomiast zachowa prawo do korekty należnego VAT. Nadal też będzie mógł odpisać udokumentowane wierzytelności nieściągalne (art. 16 ust. 1 pkt 25 lit. a ustawy o CIT) lub odpisy aktualizujące od wierzytelności, których nieściągalność uprawdopodobniono (art. 16 ust. 1 pkt 26a ustawy o CIT) – tłumaczy Marta Ignasiak.

Okres przejściowy

Nowelizacja przewiduje też przepisy przejściowe. – Jeżeli dłużnik dostanie fakturę w połowie listopada i nie ureguluje jej w standardowym terminie 30 dni (tj. do połowy grudnia 2015 r.), będzie musiał wyłączyć ją z kosztów. Jeśli następnie ureguluje płatność w styczniu 2016 r., będzie mógł zwiększyć koszty dotyczące stycznia 2016 r. Natomiast dłużnik, który otrzyma fakturę w połowie grudnia i nie ureguluje jej w standardowym terminie 30 dni (tj. do połowy stycznia 2016 r.), nie będzie miał obowiązku korekty – tłumaczy Marta Ignasiak.

Piotr Liss zwraca jednak uwagę, że przepisy przejściowe pozostawiają wiele do życzenia. Ponownie pominięto w nich tych podatników, którzy – nie mogąc zmniejszyć kosztów – zwiększyli przychody na podstawie art. 15b ust. 5 ustawy. Zgodnie z tym przepisem, podatnik, który nie zapłacił faktury i w danym miesiącu nie poniósł kosztów podatkowych lub są one niższe od kwoty, o którą powinien je zmniejszyć, ma obowiązek zwiększyć przychody.

Już w obecnych przepisach brak konsekwencji w tym zakresie – zauważa ekspert. Odnoszą się one tylko do podatników, którzy skorygowali koszty – mogą je ponownie zwiększyć w miesiącu uregulowania płatności. Brakuje zaś analogicznej zasady w odniesieniu do podatników, który zwiększyli przychody.

– Ten sam błąd popełniono w przepisach przejściowych – zauważa ekspert RSM Poland KZWS. W efekcie – wskazuje – można sobie wyobrazić sytuację, w której podatnik, mimo uregulowania należności w 2016 r., nie będzie mógł zmniejszyć przychodów powiększonych w 2015 r. tylko z tego powodu, że przepisy są nieprecyzyjne. ©?

Skończy się biurokratyczny wymóg śledzenia płatności odnośnie do każdej dostawy i usługi z osobna

Łukasz Zalewski, lukasz.zalewski@infor.pl

REKLAMA

REKLAMA