Rozliczenie PIT małżonków (wspólne, łączne) w 2023 roku za 2022 rok – korzyści, warunki, na jakim formularzu

REKLAMA

REKLAMA

Wspólne (łączne) rozliczenie rocznego zeznania podatkowego PIT małżonków jest preferencją podatkową w podatku dochodowym dostępną dla podatników opodatkowanych na zasadach ogólnych, tj. wg skali podatkowej. Rozliczenie wspólne jest korzystne zwłaszcza dla małżonków, których dochody roczne znacznie się różnią (znajdują się w różnych progach podatkowych), w tym zwłaszcza jeżeli jeden z małżonków nie osiągnął dochodu w danym roku. Kiedy małżonkowie mogą rozliczyć się wspólnie? Na czym polega wspólne rozliczenie PIT małżonków? Jaki jest termin złożenia wniosku o wspólne rozliczenie małżonków? Czy jest możliwe wspólne rozliczenie ze zmarłym małżonkiem, po rozwodzie i w separacji? Czy jest możliwe wspólne rozliczenie małżonków w przypadku uzyskiwania przychodów z najmu prywatnego, działalności rolniczej, kapitałów pieniężnych, działalności nierejestrowanej? Jakie formy opodatkowania wykluczają wspólne rozliczenie małżonków?

- Wspólne rozliczenie PIT małżonków – formularze

- Dla kogo PIT-37

- Dla kogo PIT-36

- Wspólne rozliczenie PIT małżonków – kiedy jest możliwe

- Łączne opodatkowanie wdów i wdowców ze zmarłym małżonkiem

- Zagraniczna rezydencja podatkowa a wspólne rozliczenie małżonków

- Na czym polega wspólne opodatkowanie małżonków?

- Wspólne rozliczenie małżonków a Twój e-PIT

- Czy jest możliwe wspólne rozliczenie w separacji i po rozwodzie?

- Wspólne rozliczenie małżonków a przychody z najmu prywatnego, działalności rolniczej, kapitałów pieniężnych, działalności nierejestrowanej

- PIT za 2022 rok - do kiedy w 2023 roku?

Wspólne rozliczenie PIT małżonków – formularze

Rozliczenie łączne małżonków polega w szczególności na wypełnieniu wspólnie jednego formularza PIT. Jest to możliwe tylko na formularzu PIT-37 (m.in. dochody z pracy, zleceń, emerytur, zasiłków) i PIT-36 (m.in. dochody z działalności gospodarczej, najmu prywatnego opodatkowanego na zasadach ogólnych, działów specjalnych produkcji rolnej, innych źródeł opodatkowanych wg skali podatkowej, gdzie płatnik nie miał obowiązku odprowadzania zaliczek na podatek).

REKLAMA

REKLAMA

Dla kogo PIT-37

Na formularzu PIT-37 mają obowiązek rozliczyć się podatnicy, do których ma zastosowanie art. 45 ust. 1 ustawy o PIT i którzy w rozliczanym roku podatkowym (2022):

1) uzyskali przychody ze źródeł położonych na terytorium Rzeczypospolitej Polskiej (podlegające opodatkowaniu na ogólnych zasadach przy zastosowaniu skali podatkowej) wyłącznie za pośrednictwem płatnika lub innych podmiotów obowiązanych do sporządzenia imiennej informacji o wysokości tych dochodów (przychodów), tj. w szczególności z tytułu:

- wynagrodzeń i innych przychodów ze stosunku pracy i stosunków pokrewnych (tj. stosunku służbowego, spółdzielczego stosunku pracy oraz pracy nakładczej),

REKLAMA

- emerytur lub rent krajowych (w tym rent strukturalnych, rent socjalnych),

- świadczeń przedemerytalnych, zasiłków przedemerytalnych,

- nauczycielskich świadczeń kompensacyjnych, rodzicielskich świadczeń uzupełniających,

- należności z tytułu członkostwa w rolniczych spółdzielniach produkcyjnych lub innych spółdzielniach zajmujących się produkcją rolną,

-zasiłków pieniężnych z ubezpieczenia społecznego,

- stypendiów, praktyk absolwenckich i staży uczniowskich,

- przychodów z działalności wykonywanej osobiście (m.in. z umów zlecenia, kontraktów menedżerskich, zasiadania w radach nadzorczych, pełnienia obowiązków społecznych, działalności sportowej),

- przychodów z praw autorskich i innych praw majątkowych,

- świadczeń wypłaconych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych,

- należności za pracę przysługujących tymczasowo aresztowanym oraz skazanym,

- należności z umowy aktywizacyjnej,

2) nie prowadzili pozarolniczej działalności gospodarczej oraz działów specjalnych produkcji rolnej opodatkowanych na ogólnych zasadach przy zastosowaniu skali podatkowej,

3) nie są obowiązani doliczać dochodów małoletnich dzieci,

4) nie obniżają dochodów o straty z lat ubiegłych,

5) nie odliczają tzw. minimalnego podatku dochodowego, o którym mowa w art. 30g ustawy.

Uwaga!

Ministerstwo Finansów wskazuje, że w przypadku małżonków, którzy chcą się rozliczyć wspólnie (łącznie) na PIT-37, wyżej wskazane warunki dotyczą obojga małżonków. Podatnicy, którzy ich nie spełniają, a ma do nich zastosowanie art. 45 ust. 1 ustawy o PIT, mają obowiązek wypełnić roczne zeznanie podatkowe na formularzu PIT-36.

Dla kogo PIT-36

Roczne zeznanie podatkowe na formularzu PIT-36 mają obowiązek złożyć podatnicy, do których ma zastosowanie art. 45 ust. 1 ustawy o PIT i którzy w rozliczanym roku podatkowym (2022) niezależnie od liczby źródeł przychodów:

1) prowadzili:

- pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej, w tym pozarolniczą działalność gospodarczą, w ramach której osiągali dochody z kwalifikowanych praw własności intelektualnej podlegające opodatkowaniu według 5% stawki podatku,

- działy specjalne produkcji rolnej opodatkowane na ogólnych zasadach przy zastosowaniu skali podatkowej,

2) uzyskali przychody:

- z najmu, podnajmu, dzierżawy, poddzierżawy lub z innych umów o podobnym charakterze, opodatkowane na ogólnych zasadach,

- z odpłatnego zbycia rzeczy określonych w art. 10 ust. 1 pkt 8 lit. d ustawy o PIT, jeżeli odpłatne zbycie zostało dokonane przed upływem pół roku, licząc od końca miesiąca, w którym nastąpiło nabycie rzeczy,

- od których byli obowiązani samodzielnie opłacać zaliczki na podatek,

- ze źródeł przychodów położonych za granicą,

- z innych źródeł, opodatkowanych na ogólnych zasadach przy zastosowaniu skali podatkowej, od których ani płatnik, ani podatnik w ciągu roku podatkowego nie miał obowiązku odprowadzania zaliczek,

3) korzystają ze zwolnienia na podstawie art. 44 ust. 7a ustawy o PIT (tzw. kredyt podatkowy),

4) są obowiązani dokonać doliczenia na podstawie art. 44 ust. 7f ustawy o PIT,

5) są obowiązani doliczyć do swoich dochodów dochody małoletnich dzieci,

6) obniżają dochody o straty z lat ubiegłych,

7) wykazują należny zryczałtowany podatek dochodowy, o którym mowa w art. 29, 30 i 30a ustawy o PIT, jeżeli podatek ten nie został pobrany przez płatnika.

Uwaga!

W przypadku podatników wnoszących o łączne opodatkowanie dochodów małżonków, jeden z powyższych warunków musi spełniać co najmniej jeden z małżonków.

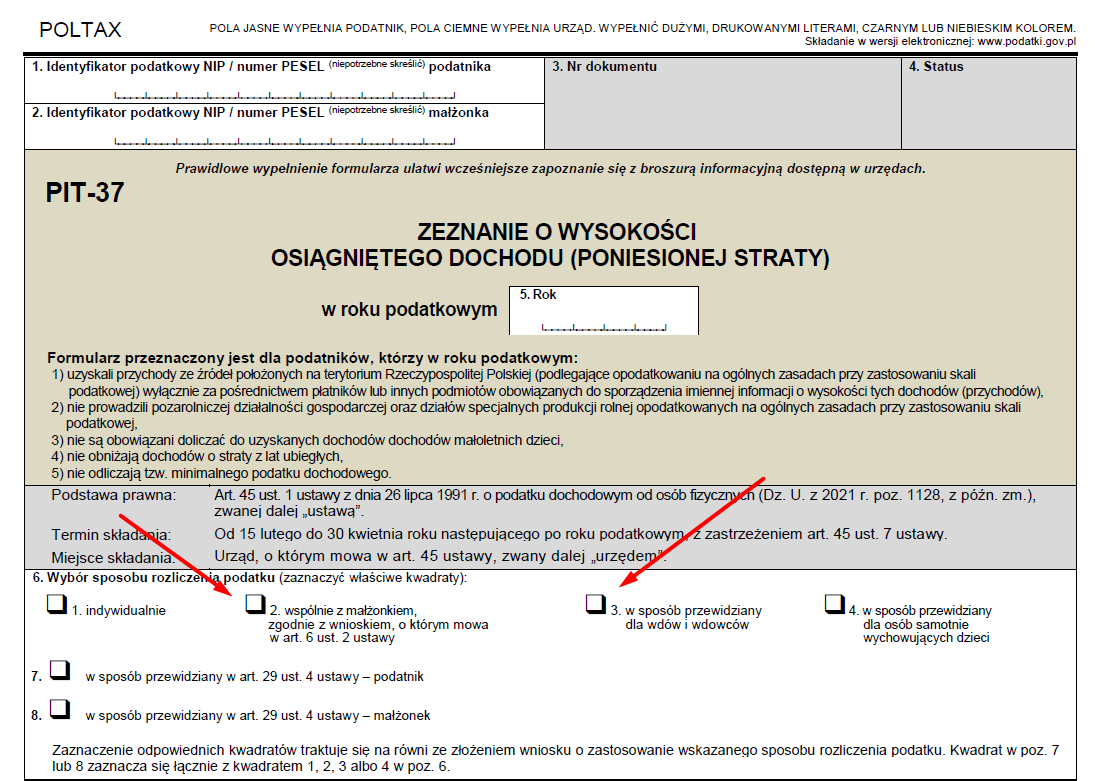

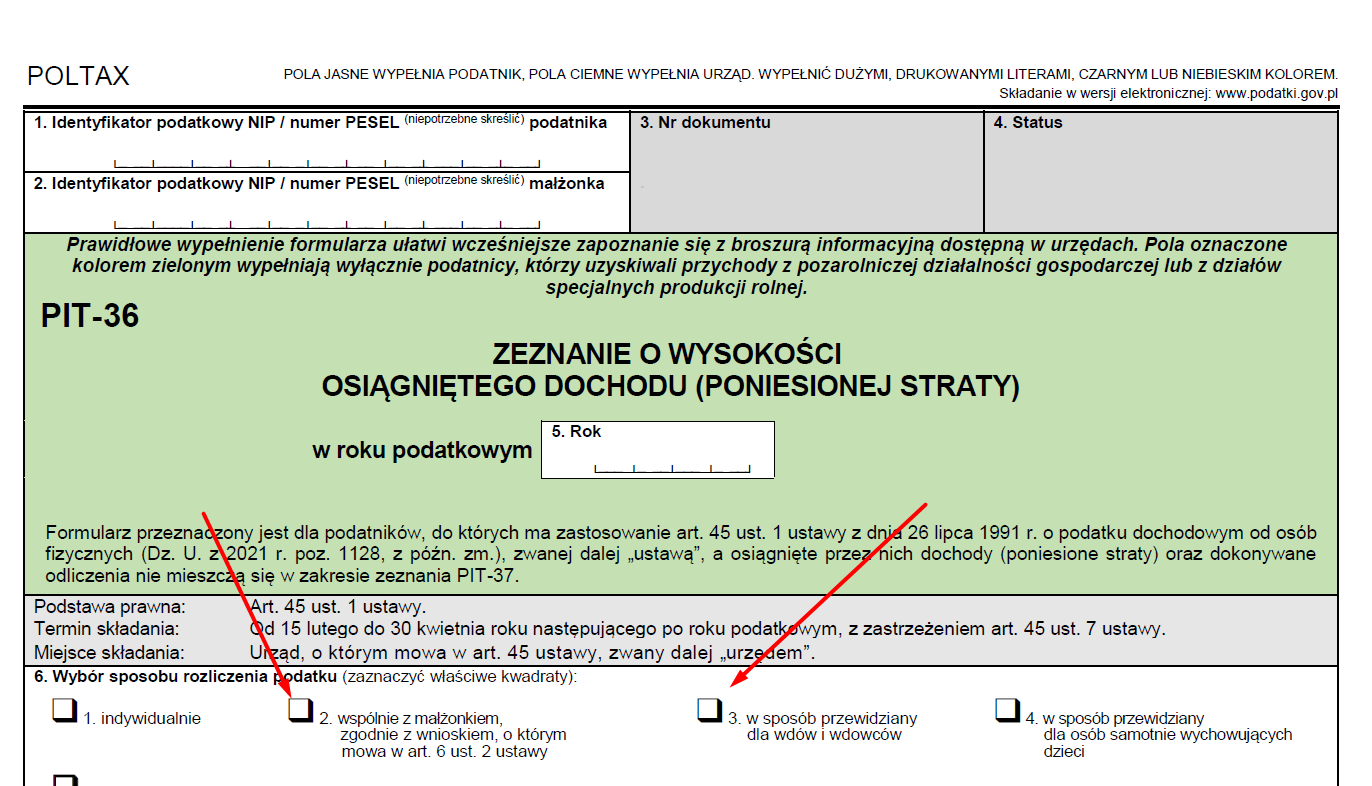

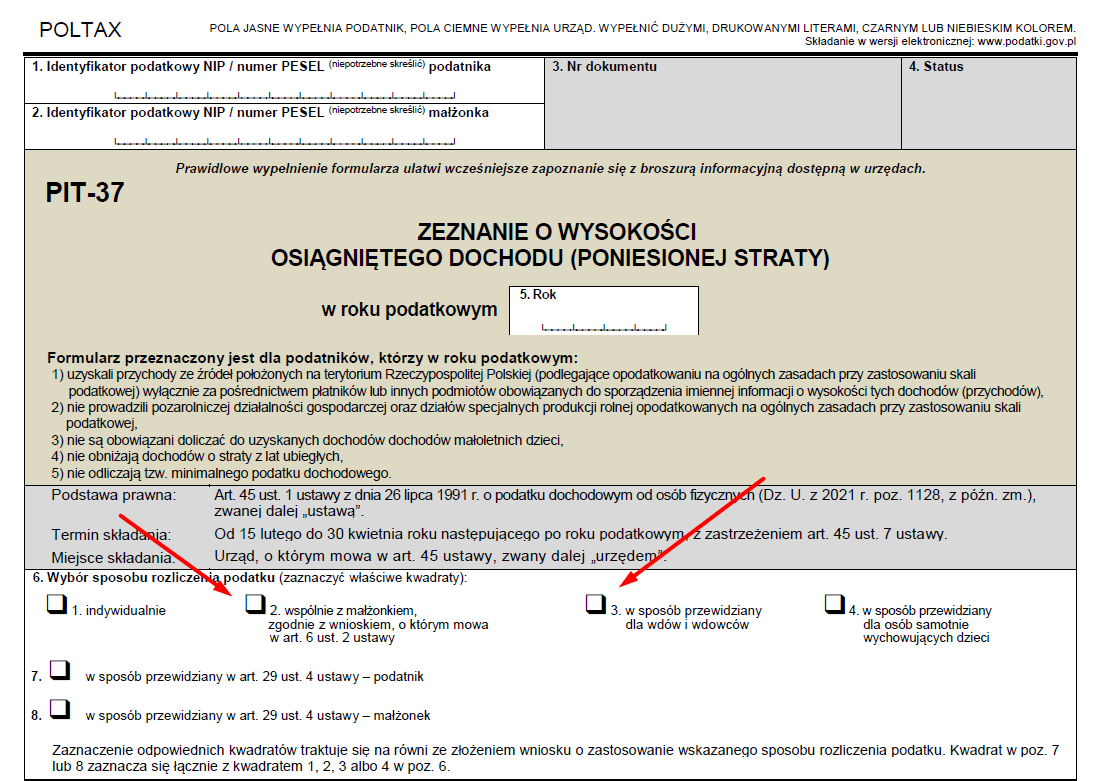

Wybór wspólnego rozliczenia z małżonkiem polega na zaznaczeniu odpowiedniego kwadratu w zeznaniu podatkowym:

- w pozycji 6 formularza PIT-37 kwadrat nr 2,

- w pozycji 6 formularza PIT-36 kwadrat nr 2.

Warto zauważyć, że wdowy i wdowcy także mogą się rozliczyć wspólnie ze zmarłymi małżonkami – zaznaczają oni wtedy:

- w pozycji 6 formularza PIT-37 kwadrat nr 3,

- w pozycji 6 formularza PIT-36 kwadrat nr 3.

PIT-36 wspólnie z małżonkiem

INFOR

PIT-37 wspólnie z małżonkiem

INFOR

Wspólne rozliczenie PIT małżonków – kiedy jest możliwe

Na podstawie art. 6 ust. 2 ustawy o PIT, wniosek o łączne opodatkowanie dochodów mogą złożyć małżonkowie, którzy:

a) podlegają nieograniczonemu obowiązkowi podatkowemu (art. 3 ust. 1 ustawy o PIT),

b) pozostają w związku małżeńskim i we wspólności majątkowej: przez cały 2022 rok albo od dnia zawarcia związku małżeńskiego do końca 2022 roku, w przypadku gdy związek małżeński zawarli w trakcie 2022 roku.

Warto podkreślić, że (oprócz spełnienia innych koniecznych warunków) wystarczy zawrzeć związek małżeński 31 grudnia danego roku (bez intercyzy), by małżonkowie mogli wspólnie się rozliczyć odnośnie wszystkich dochodów osiągniętych w tym roku.

W indywidualnej interpretacji podatkowej z 17 stycznia 2023 r. (sygn. 0113-KDIPT2-2.4011.946.2022.1.SR), Dyrektor Krajowej Informacji Skarbowej stwierdził:

"1 stycznia 2022 r. zmienione zostało brzmienie art. 6 ust. 2 uPIT. W stanie prawnym obowiązującym do 31 grudnia 2021 r. wspólne zeznanie mogły złożyć tylko te osoby, które przez cały rok były w związku małżeńskim, a także przez cały rok miały wspólność majątkową. Zgodnie z późniejszymi zmianami wprowadzonymi 1 stycznia 2022 r. ustawą zmieniającą, a mającymi zastosowanie do dochodów uzyskanych od 1 stycznia 2021 r. wspólne zeznanie można złożyć także za rok, w którym zawarto związek małżeński. Nowozaślubieni małżonkowie mogą się wspólnie rozliczyć, pod warunkiem, że będą posiadać wspólność majątkową i będą małżeństwem na koniec roku podatkowego.

Z opisu zdarzenia przyszłego wynika, że spełniają Państwo z przyszłą małżonką wszystkie ww. warunki. W związku z tym, za prawidłowe należy uznać stanowisko, zgodnie z którym zawierając związek małżeński będzie Pan mógł wybrać sposób rozliczenia przewidziany w art. 6 ust. 2 pkt 2 uPIT, a wspólne dochody podlegające opodatkowaniu w sposób, o którym mowa w art. 6 ust. 2 uPIT, uwzględniane we wspólnym zeznaniu rocznym będą obejmowały okres od stycznia do grudnia 2022 r."

Małżeństwo zawarte w rozliczanym roku podatkowym

Edyta i Władysław Pitowscy zawarli związek małżeński w sierpniu 2022 roku. Nie zawarli małżeńskiej umowy majątkowej więc mają małżeńską wspólność majątkową wynikającą z kodeksu rodzinnego i opiekuńczego. Oboje osiągnęli w 2022 roku dochody z wyłącznie z umów o pracę. Małżeństwo to może rozliczyć podatek PIT za 2022 rok na jednym, wspólnym zeznaniu podatkowym PIT-37.

Jednak dodatkowym warunkiem wspólnego rozliczenia małżonków jest to, by żaden z małżonków:

a) nie był opodatkowany podatkiem liniowym na podstawie art. 30c ustawy o PIT (dotyczy opodatkowania dochodów z pozarolniczej działalności gospodarczej oraz z działów specjalnych produkcji rolnej 19% stawką podatku)

b) nie był opodatkowany na podstawie ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (czyli nie był opodatkowany ryczałtem od przychodów ewidencjonowanych ani kartą podatkową). Przy czym warunek ten nie dotyczy opodatkowanego ryczałtem najmu prywatnego (poza działalnością gospodarczą). Zatem opodatkowanie jednego lub obu małżonków ryczałtem od przychodów z najmu prywatnego nie wyklucza wspólnego opodatkowania małżonków odnośnie ich dochodów opodatkowanych wg skali podatkowej.

c) nie był opodatkowany na zasadach wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym lub ustawy z dnia 6 lipca 2016 r. o aktywizacji przemysłu okrętowego i przemysłów komplementarnych.

Uwaga! Zerowy PIT -36L a wspólne rozliczenie z małżonką

Co istotne Ministerstwo Finansów w pytaniach i odpowiedziach dot. usługi Twój e-PIT wyjaśnia też, że:

Możesz skorzystać ze wspólnego rozliczenia z małżonką pod warunkiem, że za 2022 rok złożyłeś tzw. „zerowy” PIT-36L, co oznacza, że:

- przez cały rok podatkowy nie osiągnąłeś przychodów z prowadzonej działalności ani

- nie poniosłeś kosztów uzyskania przychodów, ani

- nie byłeś zobowiązany lub nie korzystałeś z uprawnienia do zwiększania lub pomniejszenia podstawy opodatkowania albo przychodów, ani

- nie byłeś zobowiązany albo nie korzystałeś z uprawnienia do dokonywania innych doliczeń lub odliczeń.

Łączne opodatkowanie wdów i wdowców ze zmarłym małżonkiem

Zgodnie z art. 6a ustawy o PIT wniosek o łączne opodatkowanie dochodów małżonków może także złożyć podatnik, który w 2022 roku pozostawał w związku małżeńskim i we wspólności majątkowej, a jego małżonek:

a) zmarł w trakcie 2022 roku, albo

b) zmarł w 2023 roku przed złożeniem zeznania za rok 2022,

W tym przypadku również mają zastosowanie wyżej wskazane warunki wspólnego rozliczenia.

Zagraniczna rezydencja podatkowa a wspólne rozliczenie małżonków

Na podstawie art. 6 ust. 3a ustawy o PIT wspólne rozliczenie małżonków jest także dostępne dla

1) małżonków, którzy mają miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej,

2) małżonków, z których jeden podlega nieograniczonemu obowiązkowi podatkowemu w Rzeczypospolitej Polskiej a drugi ma miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej,

- o ile małżonkowie osiągnęli podlegające opodatkowaniu na terytorium Rzeczypospolitej Polskiej przychody w wysokości stanowiącej łącznie co najmniej 75% całkowitego przychodu osiągniętego przez oboje małżonków w danym roku podatkowym i udokumentowali certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych.

W przypadku tych osób warunkiem wspólnego rozliczenia małżonków (także wdów i wdowców) jest istnienie podstawy prawnej wynikającej z umowy o unikaniu podwójnego opodatkowania lub innych ratyfikowanych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego państwa, w którym osoba fizyczna ma miejsce zamieszkania dla celów podatkowych.

Jak wskazuje Ministerstwo Finansów, na żądanie organów podatkowych małżonkowie są obowiązani udokumentować wysokość całkowitych przychodów osiągniętych w danym roku podatkowym, przedstawiając zaświadczenie wydane przez właściwy organ podatkowy innego niż Rzeczpospolita Polska państwa członkowskiego Unii Europejskiej lub innego państwa należącego do Europejskiego Obszaru Gospodarczego albo Konfederacji Szwajcarskiej, w którym osoby te mają miejsce zamieszkania dla celów podatkowych, lub inny dokument potwierdzający wysokość całkowitych przychodów osiągniętych w danym roku podatkowym.

Na czym polega wspólne opodatkowanie małżonków?

Jeżeli małżonkowie spełniają wszystkie wyżej wskazane warunki, to mogą – na wspólny wniosek wyrażony w zeznaniu podatkowym (PIT-37 albo PIT-36) – zostać opodatkowani łącznie od sumy swoich dochodów (ustalonych zgodnie z art. 9 ust. 1 i 1a ustawy o PIT), po uprzednim odliczeniu, odrębnie przez każdego z małżonków, kwot podlegających odliczeniu od dochodu.

Wspólne rozliczenie PIT małżonków polega (zgodnie z art. 6 ust. 2 ustawy o PIT) na tym, że podatek określa się (oblicza) na imię obojga małżonków w podwójnej wysokości podatku obliczonego od połowy łącznych dochodów małżonków, z tym że do sumy tych dochodów nie wlicza się dochodów (przychodów) podlegających opodatkowaniu zryczałtowanym podatkiem dochodowym na zasadach określonych w ustawie (np. od wygranych w Lotto, dywidend, odsetek od lokat bankowych, itp.).

Ten sposób obliczania podatku ma zastosowanie też w sytuacji, gdy jeden z małżonków w roku podatkowym nie uzyskał przychodów ze źródeł, z których dochód jest opodatkowany przy zastosowaniu skali podatkowej, lub osiągnął dochody w wysokości niepowodującej obowiązku zapłaty podatku.

Korzyść ze wspólnego rozliczenia PIT

Edyta i Władysław Pitowscy osiągnęli (oboje) w 2022 roku dochody z wyłącznie z umów o pracę.

Dochód Edyty wyniósł w 2022 roku 130 tys. zł a dochód Władysława 100 tys. zł. Są to dochody już po odliczeniach – dochody do opodatkowania.

Gdyby rozliczali się oddzielnie:

- Edyta zapłaciłaby 14.000 zł podatku (10.800 zł + 32% nadwyżki ponad 120 000 zł = 10.800 zł + 32%x10 tys. zł = 10.800 zł + 3.200 zł);

- Władysław zapłaciłby 8.400 zł podatku (12 % minus kwota zmniejszająca podatek 3600 zł = 12%x100 tys. zł - 3600 zł = 12 tys. zł - 3600 zł).

Natomiast przy wspólnym rozliczeniu zapłacą 20.400 zł podatku [(230 tys. zł ÷ 2) × 12% – 3600 zł] × 2.

Zatem przy wspólnym rozliczeniu zapłacą podatek o 2.400 zł niższy niż przy indywidualnym rozliczeniu (24.800 zł - 22.400 zł).

Na podstawie art. 6 ust. 2a ustawy o PIT wniosek o łączne opodatkowanie dochodów (czyli ww. zaznaczenie odpowiedniego kwadratu w poz. 6 zeznania podatkowego) może być złożony przez jednego z małżonków. Złożenie tego wniosku przez jednego z małżonków traktuje się na równi ze złożeniem przez niego oświadczenia o upoważnieniu go przez jego współmałżonka do złożenia wniosku o łączne opodatkowanie ich dochodów. Oświadczenie to składa się pod rygorem odpowiedzialności karnej za fałszywe zeznania.

Jak wskazuje Ministerstwo Finansów wyżej określona zasada obliczania podatku we wspólnym zeznaniu podatkowym ma zastosowanie również w sytuacji, gdy jeden z małżonków w roku podatkowym nie uzyskał przychodów ze źródeł, z których dochód jest opodatkowany według skali podatkowej lub osiągnął dochody w wysokości niepowodującej obowiązku zapłaty podatku (tj. 30.000 zł w 2022 roku) lub też poniósł stratę np. z działalności gospodarczej opodatkowanej na zasadach ogólnych.

Polecamy: „PIT-y i ulgi podatkowe 2022”

Wspólne rozliczenie małżonków a Twój e-PIT

Ministerstwo Finansów informuje, że także w usłudze Twój e-PIT (w przypadku PIT-36 i PIT-37) jest możliwość rozliczenia się w sposób preferencyjny, tj. łącznie z małżonkiem.

Trzeba wiedzieć, że zaproponowane zeznanie w usłudze Twój e-PIT jest wypełnione przez KAS dla podatnika indywidualnie, nawet jeśli w roku poprzednim małżonkowie rozliczali się wspólnie. Jeżeli są spełnione warunki określone w ustawie PIT, można zmienić - sposób rozliczenia:

- na wspólny z małżonkiem, albo

- jako osoba samotnie wychowująca dzieci.

Ministerstwo Finansów wyjaśnia ponadto, ze w przypadku, gdy małżonkowie rozliczą się wspólnie z wykorzystaniem udostępnionego zeznania podatkowego dla jednego z nich w usłudze Twój e-PIT - drugi małżonek nie musi nic robić. W szczególności nie musi odrzucać zeznania, które zostało wypełnione automatycznie przez KAS i udostępnione jemu? Bowiem w przypadku wspólnego rozliczenia na bazie zeznania udostępnionego jednemu z małżonków - zeznanie udostępnione w usłudze Twój e-PIT dla drugiego z małżonków zostanie automatycznie anulowane.

Warto też wiedzieć, że przy wspólnym rozliczeniu PIT za pomocą usługi Twój e-PIT, jeżeli jeden z małżonków logujący się jako „podatnik” (bo przy wspólnym rozliczeniu PIT jeden małżonek określa się w formularzu jako „podatnik”, a drugi jako „małżonek”) za pomocą login.gov.pl (czyli przy użyciu Profilu Zaufanego, bankowości elektronicznej albo e-dowodem osobistym) – drugi małżonek może się zalogować tylko przez tzw. dane autoryzujące „Twoje dane podatkowe”.

Te dane to:

- numer PESEL lub NIP i data urodzenia,

- kwota łącznego przychodu z zeznania za 2021 r. oraz

- jedna z kwot przychodu z dowolnej informacji od płatnika za 2022 r. (np. z PIT-11 od pracodawcy).

Dane te potwierdza się jeszcze kwotą nadpłaty albo podatku do zapłaty z zeznania za 2021 rok.

Warto też wiedzieć, że przy wspólnym rozliczeniu małżonków - jeżeli wystąpiła nadpłata (podatek do zwrotu przez urząd skarbowy) - istnieje wyjątkowa możliwość wskazania rachunku bankowego do zwrotu tej nadpłaty, którego posiadaczem (współposiadaczem) nie jest podatnik, a jest nim małżonek.

Czy jest możliwe wspólne rozliczenie w separacji i po rozwodzie?

Jednym z podstawowych warunków skorzystania ze wspólnego rozliczenia PIT (tj. złożenia jednego wspólnego rocznego zeznania podatkowego) jest pozostawanie w związku małżeńskim i we wspólności majątkowej: przez cały 2022 rok albo od dnia zawarcia związku małżeńskiego do końca 2022 roku, w przypadku gdy związek małżeński zawarli w trakcie 2022 roku.

Zgodnie z art. 31. § 1 Kodeksu rodzinnego i opiekuńczego (Kro) z chwilą zawarcia małżeństwa powstaje między małżonkami z mocy ustawy wspólność majątkowa (wspólność ustawowa) obejmująca przedmioty majątkowe nabyte w czasie jej trwania przez oboje małżonków lub przez jednego z nich (majątek wspólny).(...)

Zgodnie z art. 47. § 1 Kro małżonkowie mogą przez umowę zawartą w formie aktu notarialnego wspólność ustawową rozszerzyć lub ograniczyć albo ustanowić rozdzielność majątkową lub rozdzielność majątkową z wyrównaniem dorobków (umowa majątkowa - tzw. intercyza)

Ustanie wspólności majątkowej małżeńskiej (np. z powodu rozwodu, separacji, czy zawarcia umowy majątkowej) w jakimkolwiek momencie rozliczanego roku podatkowego powoduje brak prawa do złożenia wspólnego rocznego zeznania podatkowego PIT.

Zatem prawomocny wyrok rozwodowy lub podział majątku - jeżeli zaistniał w 2022 roku - wyklucza wspólne rozliczenie odnośnie tego roku.

Ale organy podatkowe wskazują, że małżonkowie, wobec których sąd orzekł rozwód (czy separację ) i podział majątku w rozliczanym roku podatkowym ale wyrok uprawomocnił się już w kolejnym roku nie tracą prawa do wspólnego rozliczenia. Bowiem zgodnie z przepisami Kodeksu postępowania cywilnego rozwód następuje z chwilą uprawomocnienia się wyroku sądu. Zatem orzeczenie rozwodu (czy separacji) wyrokiem wydanym na rozprawie np. w 2022 roku, a uprawomocnionym już w roku 2023 nie wyklucza wspólnego rozliczenia małżonków za 2022 rok.

Wspólne rozliczenie małżonków a przychody z najmu prywatnego, działalności rolniczej, kapitałów pieniężnych, działalności nierejestrowanej

Ministerstwo Finansów i podległe mu organy podatkowe prezentują pogląd nie wyklucza wspólnego opodatkowania małżonków osiąganie przychodów z:

- najmu prywatnego (a także podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze) opodatkowanych ryczałtem od przychodów ewidencjonowanych; w takim przypadku małżonkowie składają odrębne zeznania podatkowe z najmu prywatnego (PIT-28) i wspólne z pozostałych dochodów opodatkowanych według skali podatkowej (PIT-37 lub PIT 36);

- działalności rolniczej;

- kapitałów pieniężnych (wykazywanych w zeznaniu PIT-38) czy też dochodów opodatkowanych 19% podatkiem zryczałtowanym, np. z dywidendy, z wygranych, z odsetek uzyskanych z tytułu oszczędzania, ze sprzedaży nieruchomości;

- działalności nierejestrowanej, o której mowa w art. 5 ust. 1 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców (Dz.U. z 2019 r., poz. 1292 ze zm.) - bowiem stanowią one przychody z innych źródeł, o których mowa w art. 10 ust. 1 pkt 9 ustawy o PIT.

Ale trzeba pamiętać, że nie można doliczać dochodów ani przychodów z tych działalności do sumy dochodów małżonków we wspólnym zeznaniu podatkowym PIT. Wspólnemu rozliczeniu podlegają bowiem tylko dochody opodatkowane według skali podatkowej PIT określonej w art. 27 ust. 1 ustawy o PIT.

PIT za 2022 rok - do kiedy w 2023 roku?

PIT-36 i PIT-37 trzeba w 2023 roku złożyć do 2 maja (30 kwietnia w 2023 roku to niedziela, a 1 maja to jak zwykle dzień wolny - Święto Pracy).

Ministerstwo Finansów informuje, że do 2 maja 2023 r. podatnicy mogą zweryfikować i zmodyfikować lub zatwierdzić swoje rozliczenia w usłudze Twój e-PIT - także złożyć wspólne rozliczenie. Jeżeli podatnik nie złoży samodzielnie zeznania PIT-37 za 2022 r., to z upływem 2 maja zostanie ono automatycznie zaakceptowane (złożone).

Natomiast, jak wskazuje resort finansów - zeznania PIT-36 nie zostaną automatycznie zaakceptowane 2 maja, ponieważ w zdecydowanej większości wymagają uzupełnienia ze strony podatnika.

Co ciekawe Ministerstwo Finansów w pytaniach i odpowiedziach dot. usługi Twój e-PIT wyjaśnia też, że jeżeli małżonkowie nie zdąża złożyć wspólnego rozliczenia PIT (PIT-37 lub PIT-36) do 2 maja 2023 r., mogą to też skutecznie zrobić także po 2 maja.

Jeśli złożę PIT-37 po 2 maja 2023 r., to czy wciąż mogę rozliczyć się wspólnie z małżonkiem?

Tak. Będzie to możliwe również w przypadku rozliczenia na formularzu PIT-36.

Paweł Huczko

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA