Zwrot akcyzy zawartej w cenie oleju napędowego zużywanego do produkcji rolnej w 2016 r.

REKLAMA

REKLAMA

- Terminy składania wniosków

- Wzór wniosku o zwrot akcyzy

- Wysokość zwrotu w 2016 r.

- Warunki ubiegania się o zwrot

- Faktury do wniosku o zwrot akcyzy

O zwrot podatku akcyzowego zawartego w cenie oleju napędowego zużywanego do produkcji rolnej może ubiegać się każdy producent rolny, a więc osoba fizyczna, osoba prawna lub jednostka organizacyjna nie posiadającą osobowości prawnej, będąca posiadaczem gospodarstwa rolnego w rozumieniu przepisów o podatku rolnym.

REKLAMA

REKLAMA

Terminy składania wniosków

Każdy rolnik, który chce odzyskać część pieniędzy wydanych na olej napędowy używany do produkcji rolnej musi złożyć w tym celu odpowiedni wniosek z dołączonymi do niego fakturami VAT, dokumentującymi wydatki poniesione na paliwo. Wnioski przyjmują gminy i to one wypłacają należne pieniądze.

Sprzedaż przetworów z własnej uprawy lub hodowli - zmiany w PIT od 1 stycznia 2016 r.

Obowiązują dwa terminy, w których producenci rolni mogą składać wnioski o zwrot akcyzy, tj.:

REKLAMA

- w terminie od 1 lutego 2016 r. do 29 lutego 2016 r. należy złożyć odpowiedni wniosek do wójta, burmistrza lub prezydenta miasta, w zależności od miejsca położenia gruntów rolnych wraz z fakturami VAT (lub ich kopiami) stanowiącymi dowód zakupu oleju napędowego w okresie od 1 sierpnia 2015 r. do 31 stycznia 2016 r.,

- w terminie od 1 sierpnia 2016 r. do 31 sierpnia 2016 r. należy złożyć odpowiedni wniosek do wójta, burmistrza lub prezydenta miasta, w zależności od miejsca położenia gruntów rolnych wraz z fakturami VAT (lub ich kopiami) stanowiącymi dowód zakupu oleju napędowego w okresie od 1 lutego 2016 r. do 31 lipca 2016 r. w ramach limitu zwrotu podatku określonego na 2016 r.

Polecamy: Podatki 2016 - komplet żółtych książek

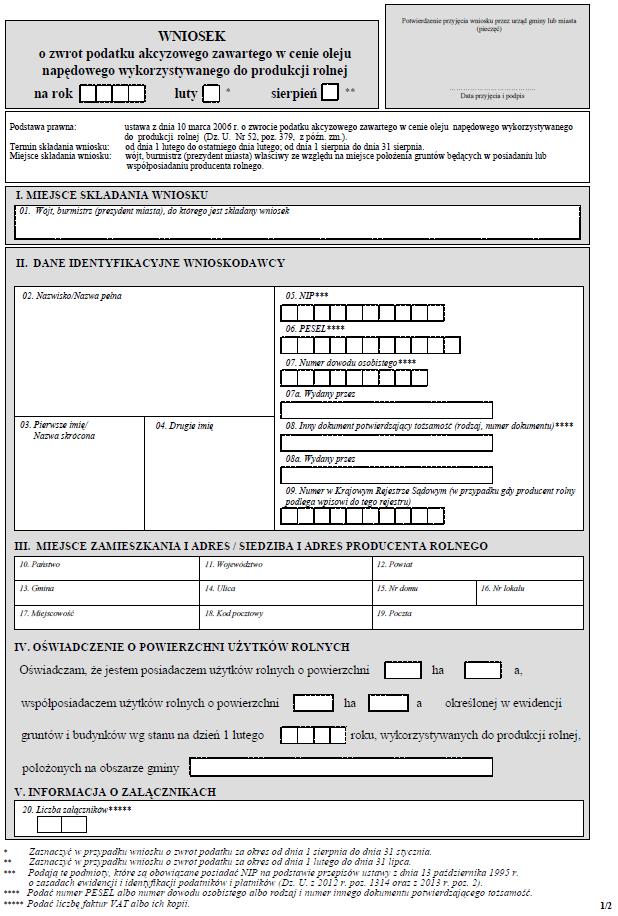

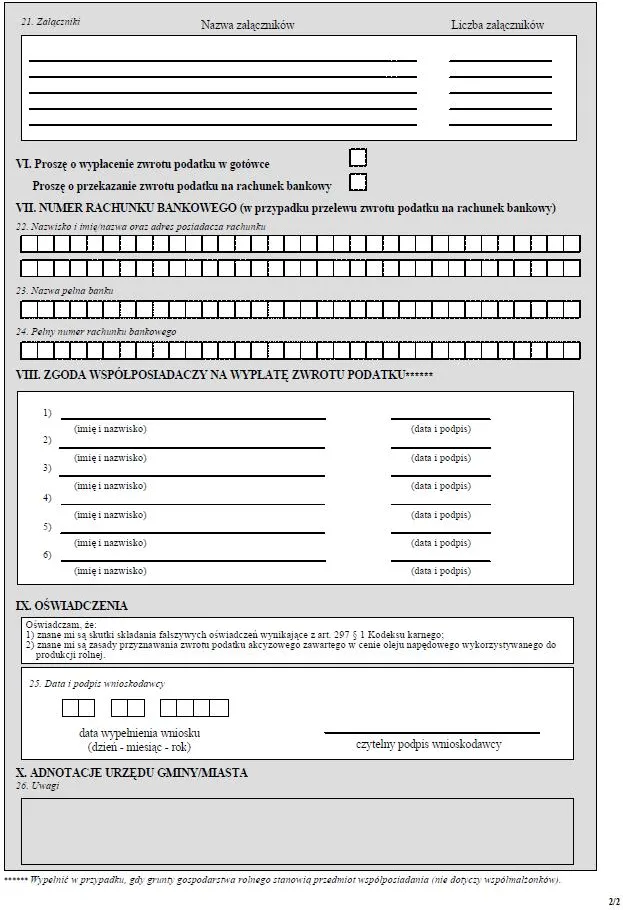

Wzór wniosku o zwrot akcyzy

Wzór wniosku o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej został ogłoszony w drodze rozporządzenia Ministra Rolnictwa i Rozwoju Wsi z dnia 28 czerwca 2013 r. w sprawie wzoru wniosku o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej (Dz. U. poz. 789).

Wniosek jest również dostępny na stronach internetowych urzędów gmin, urzędów wojewódzkich, ośrodków doradztwa rolniczego oraz Ministerstwa Rolnictwa i Rozwoju Wsi (www.minrol.gov.pl), a także udostępniony w urzędach gmin do kopiowania.

Wzór wniosku o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej

Wysokość zwrotu w 2016 r.

W 2016 r. stawka zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej ustalona została w wysokości 1 zł na 1 litr oleju. A zatem limit zwrotu podatku akcyzowego na 1 ha użytków rolnych w 2016 r. wynosi 86 zł.

W stosunku do ubiegłego roku stawka zwrotu akcyzy wzrosła o 5 groszy - do 1 zł na litr zużytego paliwa do celów produkcji rolnej. Zmiany w tym zakresie wprowadziło rozporządzenie z dnia 1 grudnia 2015 r. w sprawie stawki zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej na 1 litr oleju w 2016 r.

Pieniądze wypłacane będą gotówką w kasie urzędu gminy lub miasta lub przelewem na rachunek bankowy podany we wniosku w terminach:

- 1 - 29 kwietnia 2016 r. w przypadku złożenia wniosku w pierwszym terminie (od 1 lutego 2016 r. do 29 lutego 2016 r.),

- 1 - 31 października 2016 r. w przypadku złożenia wniosku w drugim terminie (od 1 sierpnia 2016 r. do 31 sierpnia 2016 r.).

Warunki ubiegania się o zwrot

Wnioski o zwrot podatku akcyzowego zawartego w cenie oleju napędowego wykorzystanego do produkcji rolnej do wysokości limitu zwrotu określonego na 2016 r. może składać producent rolny.

Za producenta rolnego uznaje się osobę fizyczną, osobę prawną lub jednostkę organizacyjną nie posiadającą osobowości prawnej, będącą posiadaczem gospodarstwa rolnego w rozumieniu przepisów o podatku rolnym.

Zasady przeliczania użytków rolnych dla potrzeb podatku rolnego od 1 stycznia 2016 r.

Za gospodarstwo rolne w rozumieniu przepisów ustawy o podatku rolnym uważa się obszar gruntów sklasyfikowanych w ewidencji gruntów i budynków jako użytki rolne lub jako grunty zadrzewione lub zakrzewione na użytkach rolnych o powierzchni przekraczającej 1 ha lub 1 ha przeliczeniowy, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej innej niż działalność rolnicza.

W przypadku, gdy grunty gospodarstwa rolnego stanowią przedmiot współposiadania, zwrot podatku akcyzowego przysługuje temu współposiadaczowi, co do którego pozostali współposiadacze wyrazili pisemną zgodę (zgoda będzie wyrażana we wniosku i nie dotyczy współmałżonków).

W przypadku, gdy producent rolny podlega wpisowi do Krajowego Rejestru Sądowego we wniosku podaje numer z tego rejestru.

Faktury do wniosku o zwrot akcyzy

Faktura powinna spełniać wymogi określone w ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr 177, poz. 1054, z późn. zm.).

Kwotę zwrotu podatku akcyzowego ustala się jako iloczyn ilości oleju napędowego zakupionego do produkcji rolnej, wynikającej z faktur VAT oraz stawki zwrotu do 1 litra określonej w rozporządzeniu Rady Ministrów z dnia 1 grudnia 2015 r. w sprawie stawki zwrotu podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej na 1 litr oleju w 2016 r. (Dz. U. z 2015 r. poz. 2042).

Zmiany w podatku rolnym od 2016 roku

Przy czym kwota zwrotu podatku nie może być wyższa niż kwota stanowiąca iloczyn stawki zwrotu na 1 litr oleju napędowego (1,00 zł/l), liczby 86 oraz powierzchni użytków rolnych będących w posiadaniu lub współposiadaniu producenta rolnego, wskazanej w ewidencji gruntów i budynków jako użytki rolne według stanu na dzień 1 lutego danego roku.

Przy ustalaniu ww. limitu nie uwzględnia się gruntów gospodarstw rolnych, na których zaprzestano produkcji rolnej oraz gruntów zajętych na prowadzenie działalności gospodarczej innej niż działalność rolnicza w rozumieniu przepisów o podatku rolnym.

Podyskutuj o tym na naszym FORUM

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA