KSeF – jak przygotować się do zmian? [kompendium]

REKLAMA

REKLAMA

- Co umożliwi KSeF

- KSeF – jakie korzyści

- KSeF – czy ten system jest bezpieczny?

- KSeF – automatyzacja procesów księgowych

- KSeF a duplikat faktury

- KSeF a JPK

- Czy KSeF jest za darmo? Aplikacja KSeF dla przedsiębiorców

- Wady KSeF, potencjalne ryzyka

- KSeF – jak się przygotować do wdrożenia

Z KSeF można dobrowolnie korzystać już od 1 stycznia 2022 r, jednak w odpowiedzi na uwagi zgłaszane przez przedsiębiorców Rada Unii Europejskiej zgodziła się na wprowadzenie obowiązku fakturowania elektronicznego w Polsce dopiero od 1 stycznia 2024 r. Zgodnie z projektem MF obowiązek e-fakturowania obejmować będzie czynności, które obecnie wymagają udokumentowania fakturą na podstawie ustawy o VAT. Wymóg fakturowania spoczywać będzie na przedsiębiorcach, którzy posiadają siedzibę lub stałe miejsce prowadzenia działalności gospodarczej w Polsce.

REKLAMA

REKLAMA

Co umożliwi KSeF

Krajowy System e-Faktur pozwoli na wystawianie i udostępnianie tzw. faktur ustrukturyzowanych, które zasadniczo zastąpią wszystkie inne formy faktur w lokalnym obiegu. Główne operacje które podatnicy będą mogli wykonać w ramach KSeF to:

• wystawianie faktur,

• otrzymywanie faktur,

REKLAMA

• przechowywanie faktur ustrukturyzowanych,

• dostęp do faktur ustrukturyzowanych,

• nadawanie fakturom ustrukturyzowanym numeru identyfikującego.

Jednocześnie narzędzie to pozwoli na ograniczenie wydawania i stopniowej eliminacji paragonów papierowych. Według założeń, ma pozytywnie wpłynąć na ograniczenie szarej strefy oraz na środowisko.

KSeF – jakie korzyści

Nadchodząca rewolucja niewątpliwie przyniesie podatnikom pewne korzyści i usprawnienia, wśród których warto wyróżnić:

Skrócenie terminu zwrotu VAT z 60 do 40 dni, pod warunkiem, że zostaną spełnione wymienione kryteria:

• faktury zostały wystawione w KSeF,

• kwota podatku w wykazanej deklaracji nie może przekracza wartości 3 tys. PLN,

• podatnik za 12 minionych miesięcy nie zalega z deklaracjami VAT,

• przedsiębiorca jest zarejestrowany jako podatnik VAT,

• rachunek rozliczeniowy lub imienny rachunek w SKOK podatnika jest zawarty na tzw. „Białej Liście Podatników VAT”.

KSeF – czy ten system jest bezpieczny?

Faktura nie ulegnie zniszczeniu lub zagubieniu. Przedsiębiorca w każdej chwili będzie miał możliwość dostępu do dokumentacji, co niesie również za sobą oszczędności z uwagi na brak konieczności drukowania faktur. Podatnik nie będzie musiał przechowywać faktur wystawionych w KSeF - będą one przechowywane przez administrację przez okres 10 lat.

KSeF – automatyzacja procesów księgowych

Podatnik, który wystawi fakturę za pomocą KSeF, zyska pewność, że dokument dotrze do kontrahenta. W każdej chwili będzie można sprawdzić status dokumentu. Kontrahent nie będzie mógł się powołać na zagubienie faktury, np. w sytuacji zalegania z płatnością.

Większa automatyzacja procesów fakturowania i księgowania oznaczająca zmniejszenie podatności na błędy przy wystawianiu faktur.

KSeF a duplikat faktury

Wraz z wejściem w życie KSeF zniknie konieczność wystawiania duplikatu faktury na żądanie odbiorcy. Raz wystawiona faktura będzie cały czas dostępna w systemie z którego będzie można ją pobrać, jeżeli wystąpi taka konieczność.

KSeF a JPK

Wystawiając faktury w KSeF, podatnicy nie będą narażeni na konieczność sporządzania JPK_FA na żądanie organów podatkowych.

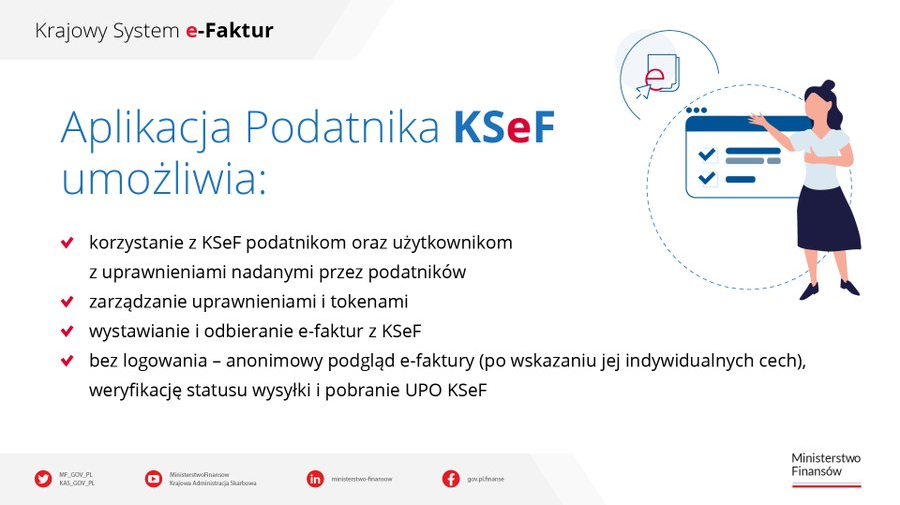

Czy KSeF jest za darmo? Aplikacja KSeF dla przedsiębiorców

Narzędzia niezbędne do wprowadzenia systemu KSeF są darmowe dla podatnika. MF udostępniło Aplikację Podatnika KSeF dla przedsiębiorców, która posiada funkcjonalności pozwalające na zarządzanie procesem fakturowania w każdym przedsiębiorstwie. Dostępna jest również aplikacja e-mikrofirma z KSeF. W najbliższym czasie udostępniona zostanie także Aplikacja Mobilna KSeF, która umożliwi szybkie wystawiania o odbieranie e-Faktur oraz zarządzanie nimi.

Wady KSeF, potencjalne ryzyka

System KSeF niewątpliwie budzi jednak liczne, uzasadnione obawy przedsiębiorców, wynikające m.in. z tego, że:

• nie wszystkie dokumenty będzie można wystawiać w systemie KSeF (przykładowo, podatnik nie wystawi w systemie not korygujących czy proformy);

• nie można wykluczyć ryzyka niewystawienia faktury w wyniku błędu i niezaakceptowania jej przez system;

• przystosowanie wewnętrznych oprogramowań do systemu będzie zazwyczaj wiązało się z istotnymi kosztami oraz istotnymi zmianami w stosunku do obecnych procesów;

• pracownicy działów finansowo-księgowych będą musieli zostać przeszkoleni z działania KSeF, co przełoży się na zwiększone nakłady finansowe, a także może wpłynąć na zmniejszone efekty pracowników w bieżących obowiązkach. Przed dużym wyzwaniem staną właściciele firm, którzy dotychczas korzystali głównie z papierowych faktur;

• duża część przedsiębiorców obawia się przeciążeń oraz awarii systemu – będzie to jeden z najbardziej obciążonych publicznych systemów informatycznych w Polsce;

• fakturowanie w KSeF będzie wymagało znacznie większego poziomu szczegółowości dokumentowania transakcji;

• faktury będą mogły wystawiać jedynie upoważnione do tego osoby, co będzie wiązało się z koniecznością przeprowadzenia analizy i dostosowań procesów decyzyjnych w spółkach.

KSeF – jak się przygotować do wdrożenia

Choć trudno dziwić się przedsiębiorcom, którzy obawiają się obowiązkowego korzystania z KSeF, to należy do tej kwestii podejść zadaniowo i zaplanować prace związane z wdrożeniem systemu w firmie. W praktyce na dostosowanie systemów, przeprowadzenie szkoleń czy zaplanowanie nowych zadań związanych z obsługą fakturowania został już tylko nieco ponad rok, przy czym stojących przed podatnikami wyzwań jest wiele.

Na pewno nie warto odkładać wdrożenia na ostatni moment, biorąc pod uwagę skalę tych wyzwań, porównywalnych przykładowo z wdrożeniami struktur JPK w poprzednich latach.

Zachęcamy, by już dziś przeanalizować kroki, jakie należy przeprowadzić w firmie, by skutecznie i efektywnie przygotować się na nowe obowiązki.

Autor: Sławomir Buszko – Partner ID Advisory

REKLAMA

REKLAMA