Kasy fiskalne – oświadczenie o zapoznaniu się z informacją o zasadach ewidencji

REKLAMA

REKLAMA

Od 1 maja 2019 r. obowiązuje nowe rozporządzenie określające zasady prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących, tj. rozporządzenie Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących - Dziennik Ustaw rok 2019 poz. 816.

REKLAMA

REKLAMA

Informacja o zasadach ewidencji oraz oświadczenie

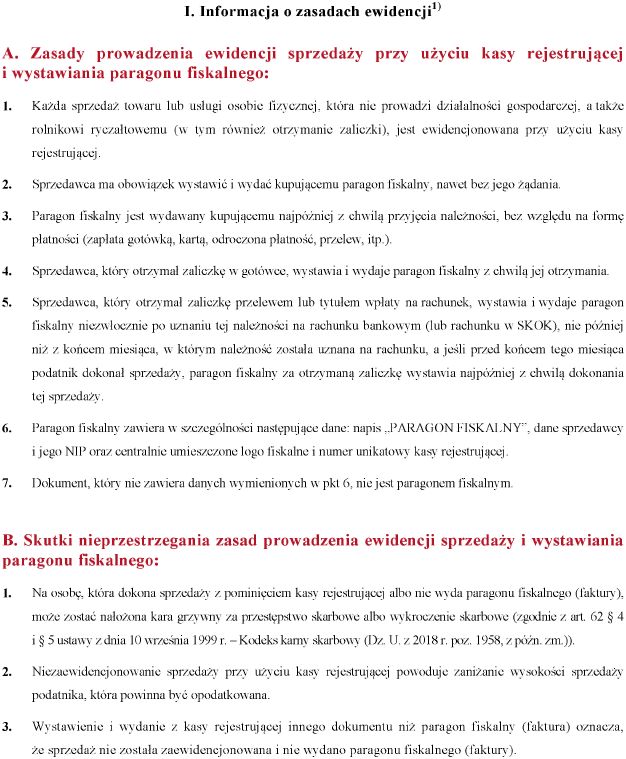

Zgodnie z brzemieniem § 6 rozporządzenia, wskazującym na zakres czynności podatnika prowadzącego ewidencję, podatnik jest obowiązany zapoznać osobę prowadzącą u niego ewidencję, przed rozpoczęciem jej prowadzenia oraz bez względu na sposób i formę powierzenia tej osobie prowadzenia ewidencji, z informacją o zasadach ewidencji obejmującą podstawowe zasady prowadzenia ewidencji i wystawiania paragonu fiskalnego oraz skutki ich nieprzestrzegania (§ 6 ust. 3 rozporządzenia).

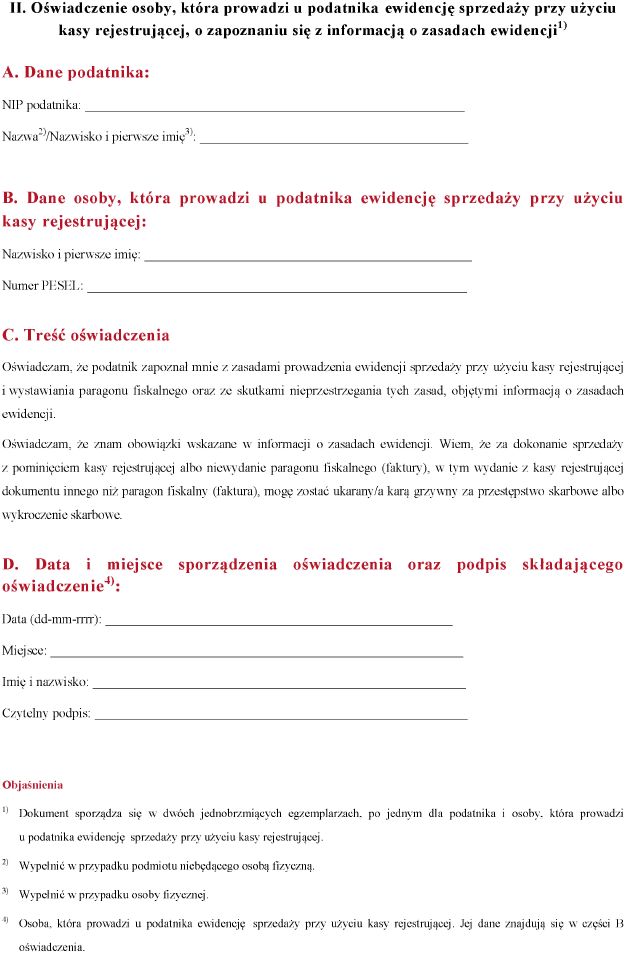

Osoba taka, przed rozpoczęciem prowadzenia ewidencji na kasie fiskalnej, składa podatnikowi oświadczenie o zapoznaniu się z informacją o zasadach ewidencji (§ 6 ust. 4 rozporządzenia).

Informacja o zasadach ewidencji oraz oświadczenie należy sporządzić w dwóch jednobrzmiących egzemplarzach, po jednym dla podatnika i dla osoby, która będzie prowadzić u niego ewidencję.

REKLAMA

Wzór informacji o zasadach ewidencji oraz oświadczenia zawiera załącznik do rozporządzenia.

Termin złożenia oświadczenia

Ustawodawca określił dość krótki termin złożenia oświadczenia o zapoznaniu się z informacją o zasadach ewidencji, w przypadku osób, które rozpoczęły prowadzenie ewidencji przed wejściem w życie nowego rozporządzenia.

Zgodnie bowiem z przepisami przejściowymi rozporządzenia, osoba prowadząca ewidencję u podatnika (o której mowa w § 6 ust. 3 rozporządzenia), która rozpoczęła prowadzenie ewidencji przed dniem wejścia w życie niniejszego rozporządzenia, czyli przez 1 maja 2019 r., składa oświadczenie o zapoznaniu się z informacją o zasadach ewidencji (o którym mowa w § 6 ust. 4 rozporządzenia) do dnia 31 maja 2019 r.

Polecamy: Najnowsze zmiany w VAT. Sprawdź!

Polecamy: Praktyczny przewodnik po zmianach w VAT. Sprawdź!

Natomiast, co do zasady, po 1 maja 2019 r., osoba prowadząca ewidencję u podatnika (o której mowa w § 6 ust. 3 rozporządzenia), zobowiązana jest złożyć podatnikowi oświadczenie o zapoznaniu się z informacją o zasadach ewidencji przed rozpoczęciem prowadzenia ewidencji.

Wzory - informacji i oświadczenia

Wzór informacji o zasadach ewidencji oraz wzór oświadczenia, zostały określone w załączniku nr 1 do rozporządzenia Ministra Finansów z dnia 29 kwietnia 2019 r. (poz. 816).

Pobierz druk: Informacja o zasadach ewidencji oraz oświadczenie

WZÓR – INFORMACJA O ZASADACH EWIDENCJI

WZÓR – OŚWIADCZENIE

Zobacz także: Kasy fiskalne – nowe oznaczenia literowe dla stawek VAT

Podstawa prawna:

- rozporządzenie Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących - Dziennik Ustaw rok 2019 poz. 816.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA