Rozszerzenie pakietu paliwowego - więcej firm zapłaci VAT

REKLAMA

REKLAMA

Będą też musieli uzyskać specjalną koncesję.

REKLAMA

REKLAMA

Zmiany w pakietach: paliwowym i energetycznym przewiduje projekt nowelizacji VAT, akcyzy, ordynacji podatkowej i prawa energetycznego. Mogą one zrewolucjonizować zasady przywozu do kraju paliw i produktów chemicznych.

Projekt zakłada niewielką na pozór zmianę definicji. Pakietem paliwowym mają być objęte nie tylko paliwa silnikowe przywożone z UE do Polski, ale generalnie wszystkie paliwa ciekłe w rozumieniu Prawa energetycznego (t.j. Dz.U. z 2017 r. poz. 220 ze zm.), nawet jeśli sam obrót nimi nie wymagał dotychczas uzyskania koncesji.

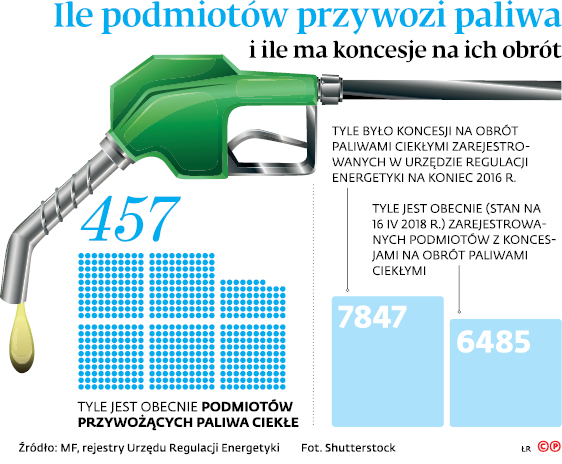

W praktyce oznacza to rozszerzenie pakietu na prawie 2 tys. podmiotów – szacują eksperci.

REKLAMA

Co więcej, część z nich może zostać zmuszona do uzyskania kosztownej koncesji, która wymaga złożenia zabezpieczenia majątkowego w wysokości 10 mln zł.

– Mniejsze firmy (np. z obrotami 20 mln zł) nie będą mogły sobie pozwolić na złożenie tak wysokiego zabezpieczenia – przewiduje Krzysztof Rutkowski, radca prawny, doradca podatkowy i partner w KDCP.

Szersza definicja

Paweł Kaczmarek, ekspert z Grant Thornton, przypomina, że przyspieszony VAT (płacony w ciągu pięciu dni od przywozu) miał być skierowany przeciwko tym, którzy uchylają się od płacenia podatku, handlując paliwem do napędu np. samochodów. Dlatego dziś są nim objęte paliwa silnikowe sprowadzane z UE, na które trzeba mieć koncesję.

– Pakiet nie dotyczy dziś produktów dla branży chemicznej, takich jak różnego rodzaju nafty, heksany, a także np. oleje smarowe – tłumaczy Krzysztof Rutkowski. To się zmieni.

– Pakiet obejmie też firmy sprowadzające gaz wykorzystywany w kosmetykach (np. dezodorantach) – tłumaczy Paweł Kaczmarek.

Bez względu na przeznaczenie

Kolejna istotna nowość dotyczy przeznaczenia nabytych paliw, ciekłych. Zgodnie z projektem, przestanie ono mieć znaczenie.

– Po wejściu w życie nowelizacji stracą więc aktualność orzeczenia sądów administracyjnych, w których wskazywano, że pakiet paliwowy dotyczy wyłącznie paliw silnikowych, przeznaczonych do napędu silników – tłumaczy Jacek Matarewicz, adwokat i doradca podatkowy w Kancelarii Ożóg Tomczykowski.

Przypomina, że tak orzekały np. wojewódzkie sądy administracyjne: w Szczecinie (sygn. akt I SA/Sz 317/17), w Gdańsku (sygn. akt I SA/Gd 262/17), w Gliwicach (sygn. akt III SA/Gl 983/17). Wszystkie te wyroki są na razie nieprawomocne.

Polecamy: VAT 2018. Komentarz

Po zmianach pakiet obejmie także paliwa ciekłe używane do produkcji, ponieważ o zaliczeniu danego produktu do paliw ciekłych będzie decydowało to, czy:

- będzie go można zaliczyć do towarów oznaczonych kodem CN wskazanym w rozporządzeniu ministra energii oraz

- czy jest nośnikiem energii wymienionym w prawie energetycznym (zmieniany art. 3 pkt 3b prawa energetycznego).

Bałagan z koncesjami

Projekt przewiduje zmiany nie tylko w VAT i prawie energetycznym, ale również w akcyzie. – One również są rewolucyjne – komentuje Krzysztof Rutkowski. Przypomina, że obecnie w akcyzie mamy podział wszystkich paliw ciekłych na paliwa:

- objęte obowiązkiem koncesyjnym (towary bardziej wrażliwe, jak oleje napędowe, gaz płynny LPG, benzyny, oleje opałowe itp.) oraz

- nieobjęte obowiązkiem koncesyjnym (mniej wrażliwe, jak benzyny specjalne, nafty, oleje smarowe itp.).

Dotychczas pakiet paliwowy w zakresie akcyzy obejmował jedynie produkty, na które trzeba było mieć koncesję. Teraz będzie obejmował wszystkie paliwa.

Jak wyjaśnia Krzysztof Rutkowski, jest duże ryzyko, że sprowadzanie produktów mniej wrażliwych na rzecz innych podmiotów będzie wymagało uzyskania koncesji OPZ (na obrót paliwami ciekłymi z zagranicą), z czym wiąże się konieczność złożenia zabezpieczenia majątkowego w wysokości 10 mln zł.

– Jeśli projekt się nie zmieni, to będzie to prowadziło do absurdu, ponieważ przepisy podatkowe wymuszą posiadanie takiej koncesji na produkty mniej wrażliwe, mimo że nie będą jej wymagać regulacje dotyczące koncesji– mówi Rutkowski.

Jego zdaniem, o ile uzasadnione jest nałożenie takiego nowego obowiązku np. na paliwa wykorzystywane do celów smarowych, o tyle rozciąganie go na podmioty niemające żadnego związku z sektorem paliwowym jest dyskusyjne.

Ekspert zapewnia, że w takich branżach, jak kosmetyczna czy produkującej specjalistyczne surowce chemiczne nie dochodzi do wyłudzeń VAT i akcyzy.

Uprzywilejowane podmioty

Projekt zakłada, że nowi podatnicy handlujący paliwami nie będą mogli przez pierwszy rok złożyć kaucji gwarancyjnej w VAT.

– Jeżeli zmiany mają pomóc w zwalczaniu oszustw paliwowych, to oczywiście popieram każde nowe regulacje chroniące uczciwy biznes. Nie mogą to być jednak regulacje prowadzące do zmonopolizowania polskiego rynku paliw przez rodzime podmioty – komentuje Jacek Matarewicz. Jego zdaniem do tego prowadzi zmiana w zakresie kaucji gwarancyjnej.

– Krajowi, funkcjonujący na rynku podatnicy VAT będą w pozycji uprzywilejowanej w stosunku do podatników VAT z innych krajów UE – przewiduje ekspert. ⒸⓅ

Łukasz Zalewski

Etap legislacyjny

Projekt nowelizacji VAT i innych ustaw (akcyzy, prawa energetycznego i ordynacji podatkowej) – zakończyły się konsultacje społeczne

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA