Obowiązki sprzedawcy i nabywcy w split payment od 1 listopada 2019 r.

Obowiązki sprzedawcy i nabywcy w split payment od 1 listopada 2019 r. /Fot. Shutterstock

Shutterstock

REKLAMA

REKLAMA

Od 1 listopada 2019 r. mechanizm podzielonej płatności (split payment) stanie się obowiązkowy w niektórych branżach oraz zmienią się zasady solidarnej odpowiedzialności za VAT. Jakie obowiązki z tym związane ma sprzedawca i nabywca?

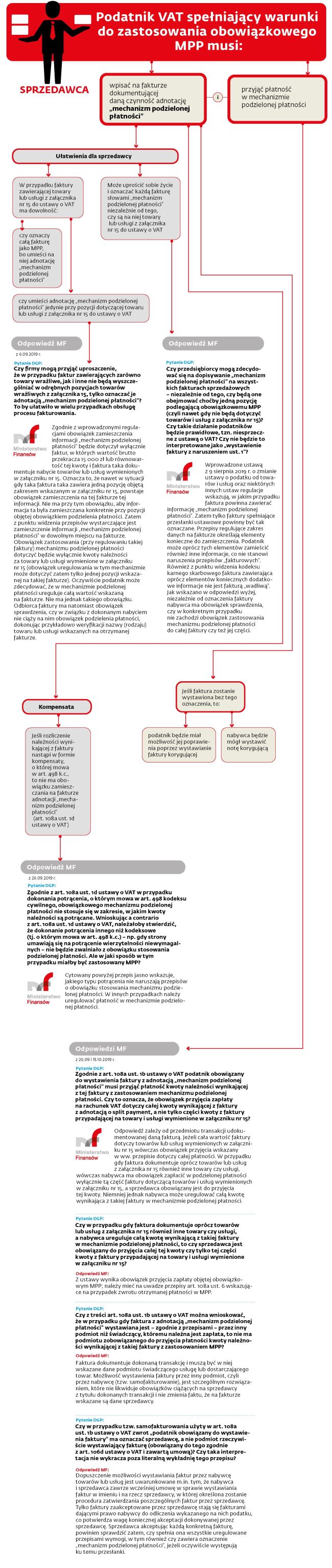

- Obowiązki sprzedawcy, podatnik VAT spełniającego warunki do zastosowania obowiązkowego MPP

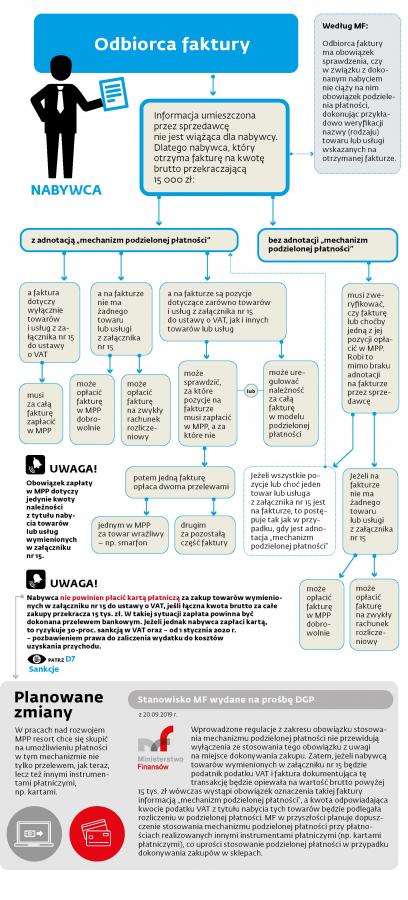

- Obowiązki nabywcy, podatnik VAT spełniającego warunki do zastosowania obowiązkowego MPP

Warunki stosowania mechanizmu podzielonej płatności (MPP):

REKLAMA

REKLAMA

Autopromocja

- na fakturze jest co najmniej jedna pozycja dotycząca towaru lub usługi z załącznika nr 15 do ustawy o VAT,

- faktura jest wystawiana przez podatnika dla podatnika (także zwolnionego),

- kwota brutto na fakturze przekracza 15 tys. zł.

REKLAMA

Autopromocja

Polecamy: Praktyczny przewodnik po zmianach w VAT. Sprawdź!

Dalszy ciąg materiału pod wideo

Obowiązki sprzedawcy, podatnik VAT spełniającego warunki do zastosowania obowiązkowego MPP

Obowiązki nabywcy, podatnik VAT spełniającego warunki do zastosowania obowiązkowego MPP

Oprac. Magdalena Sobczak, Marcin Mroziuk

Źródło:

gazetaprawna.pl

Autopromocja

REKLAMA

REKLAMA