Nowe formularze od 2010 roku: VAT-R i VAT-5UE

REKLAMA

REKLAMA

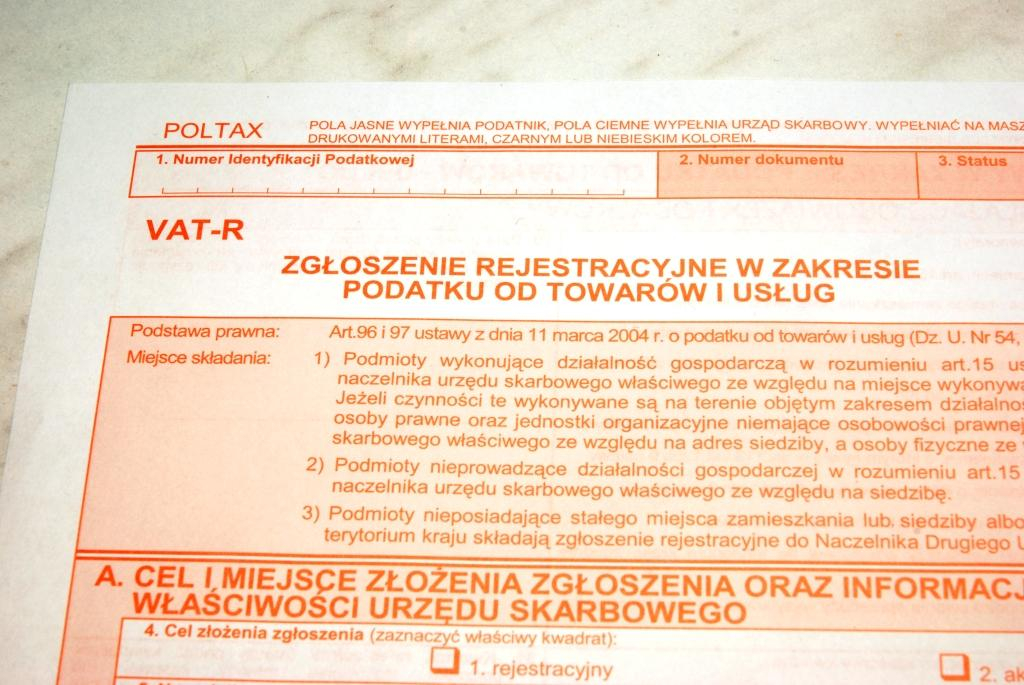

Formularz VAT-R w nowym kształcie jest stosowany począwszy od 1 grudnia 2009 roku. To już 9 wersja go druku (świadczy o tym numer w nawiasie przy nazwie formularza na dole każdej strony). Natomiast stary wzór VAT-R (wersja 8) może być nadal stosowany ale nie dłużej niż do 30 czerwca 2010 roku.

REKLAMA

REKLAMA

Nowy formularz VAT-5UE obowiązuje już od 1 stycznia 2010 roku.

Warto przypomnieć, że zgodnie z art. 96 i 97 ustawy o VAT podmioty wykonujące działalność gospodarczą w rozumieniu art. 15 ustawy o VAT składają zgłoszenie rejestracyjne VAT-R do naczelnika urzędu skarbowego właściwego ze względu na miejsce wykonywania czynności podlegających opodatkowaniu. Zgłoszenie to trzeba złożyć przed dokonaniem pierwszej czynności opodatkowanej VAT (czyli np. przed pierwszą sprzedażą towarów, czy przed wykonaniem pierwszej usługi).

Polecamy: Karta podatkowa - poradnik użytkownika

REKLAMA

Jeżeli czynności te wykonywane są na terenie objętym zakresem działalności dwóch lub więcej urzędów skarbowych, to osoby prawne oraz jednostki organizacyjne niemające osobowości prawnej zgłoszenie to składają do naczelnika urzędu skarbowego właściwego ze względu na adres siedziby, a osoby fizyczne ze względu na miejsce zamieszkania.

Podmioty nieprowadzące działalności gospodarczej w rozumieniu art.15 ustawy składają zgłoszenie rejestracyjne do naczelnika urzędu skarbowego właściwego ze względu na adres siedziby.

Polecamy: VAT 2011

Podmioty nieposiadające stałego miejsca zamieszkania lub siedziby albo stałego miejsca prowadzenia działalności na terytorium kraju składają zgłoszenie rejestracyjne do Naczelnika Drugiego Urzędu Skarbowego Warszawa-Śródmieście.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA