Rodzaje prowadzonej ewidencji księgowej w mikroprzedsiębiorstwach

REKLAMA

REKLAMA

Główny Urząd Statystyczny (GUS) przygotował raport pt. „Działalność przedsiębiorstw niefinansowych w 2018 r.” Publikacja zawiera dane dotyczące wszystkich podmiotów, bez względu na ich klasę wielkości mierzoną liczbą pracujących oraz rodzaj prowadzonej ewidencji księgowej.

REKLAMA

REKLAMA

Wzrost liczby jednostek mikro

GUS podaje, że w 2018 r. w Polsce działało 2 150,3 tys. przedsiębiorstw niefinansowych, tj. o 3,5% więcej w stosunku do roku poprzedniego oraz o 24,5% w stosunku do roku 2010. Podobnie jak w latach poprzednich, w sektorze tym dominowały jednostki mikro, których udział w strukturze całej populacji wyniósł 96,7%. Podmioty mikro zanotowały największy spośród wszystkich klas wielkości wzrost liczby jednostek w latach 2010–2018.

Pod względem rodzaju prowadzonej działalności struktura sektora przedsiębiorstw niefinansowych zmieniła się nieznacznie. Najliczniejszą grupę przedsiębiorstw w 2018 r., pomimo spadku udziału o 6,8 p.proc. w porównaniu z rokiem 2010, nadal stanowiły jednostki handlowe. Pod względem zróżnicowania terytorialnego, najwięcej firm miało swoją siedzibę w województwie mazowieckim, zarówno w wartości bezwzględnej (415,0 tys., tj. 19,3%), jak i w przeliczeniu na 1000 mieszkańców (77,0 przedsiębiorstw wobec 56,0 przedsiębiorstw dla Polski).

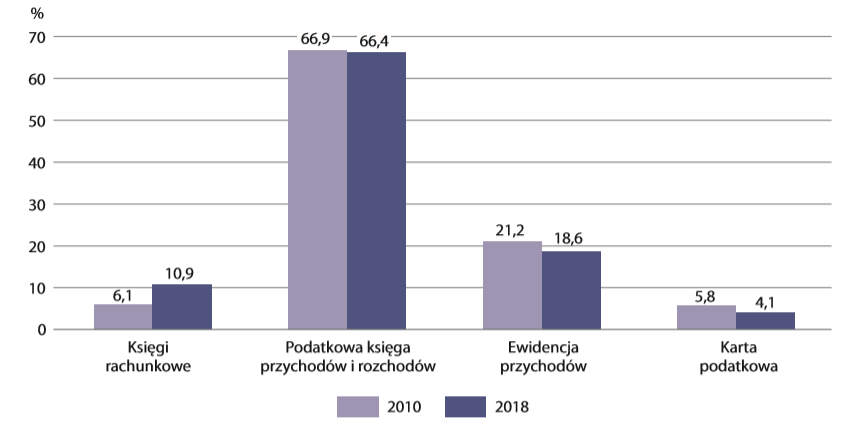

Ewidencja księgowa w mikroprzedsiębiorstwach

Z danych zawartych w raporcie wynika, że rodzaj prowadzonej ewidencji księgowej w przedsiębiorstwach niefinansowych to dla jednostek małych, średnich i dużych głównie księgi rachunkowe oraz podatkowa księga przychodów i rozchodów.

REKLAMA

Większą różnorodność w rodzaju prowadzonej ewidencji księgowej zaobserwowano w mikroprzedsiębiorstwach. W 2018 r. w porównaniu do roku 2010 mikroprzedsiębiorstwa częściej zgłaszały prowadzenie ksiąg rachunkowych lub podatkowej księgi przychodów i rozchodów niż uproszczoną księgowość (tj. ewidencję przychodów i kartę podatkową). Mikroprzedsiębiorstwa prowadzące księgi rachunkowe lub podatkową księgę przychodów i rozchodów stanowiły w 2010 roku 73,0% ogółu, a w 2018 r. wskaźnik ten wyniósł 77,3%.

Powyższe zmiany w mikroprzedsiębiorstwach wpłynęły również na strukturę całej zbiorowości przedsiębiorstw niefinansowych. W 2010 roku wśród wszystkich jednostek blisko 26% firm prowadziło uproszczoną księgowość, a w 2018 r. taki rodzaj księgowości miało 21,9% jednostek.

Polecamy: INFORLEX Biuro Rachunkowe - Wszystko o zmianach w prawie i podatkach. Teraz 14 dni ZA DARMO!

oprac. Adam Kuchta

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA