Koszty usługi transportowej w księgach rachunkowych

REKLAMA

REKLAMA

Czy w księgach rachunkowych należy wyszczególniać koszty usługi transportowej związanej z zakupionym środkiem trwałym?

PROBLEM

Otrzymaliśmy fakturę, na której wykazane są dwie pozycje – sprzęt komputerowy i usługa transportowa. Ogółem te dwie pozycje dają cenę, na jaką umówiliśmy się z dostawcą. Czy wobec tego możemy w ewidencji księgowej wykazać wyłącznie zakup sprzętu komputerowego, czy powinniśmy wykazać zakup sprzętu informatycznego i zakup usługi?

REKLAMA

REKLAMA

RADA

W stanie faktycznym opisanym przez Czytelnika z pewnością chodziło o zakup sprzętu informatycznego, a nie o zakup usługi transportowej. Dlatego pomimo wykazania na fakturze dwóch pozycji, tj. zakupu sprzętu i zakupu usługi transportowej, w ewidencji księgowej należy ująć wyłącznie zakup sprzętu informatycznego, bo taka jest treść ekonomiczna tej transakcji.

UZASADNIENIE

Ustawa o rachunkowości wskazuje (art. 4 ust. 2 uor), że zdarzenia, w tym operacje gospodarcze, ujmuje się w księgach rachunkowych i wykazuje w sprawozdaniu finansowym zgodnie z ich treścią ekonomiczną. Jest to tzw. zasada wyższości treści ekonomicznej nad postacią (formą) prawną danego zdarzenia. Polega ona na tym, by przedstawiać zgromadzone w księgach informacje zgodnie z rzeczywistością, tj. ich treścią ekonomiczną.

Polecamy: Deregulacja zawodów księgowych w 2014 r.

REKLAMA

Ulepszenie zamortyzowanego środka trwałego w księgach rachunkowych

W rozpatrywanym stanie faktycznym Czytelnik zakupił sprzęt informatyczny, a więc jedynie taka transakcja powinna zostać wykazana w prowadzonych księgach. Usługa transportowa ma charakter świadczenia dodatkowego, które nie zaistniałoby, gdyby nie zakup sprzętu. Tak więc usługa transportowa powinna zwiększyć koszt zakupionego sprzętu. Taki sam mechanizm występuje w przypadku zakupu materiałów czy towarów, do których wyceny przyjmuje się cenę nabycia. W takim przypadku także koszty transportu towarów/materiałów powiększają ich cenę.

Należy zwrócić uwagę, że usługa transportowa stanowiąca element ceny towaru nie powinna być wykazywana jako osobna pozycja na fakturze. Jeśli jednak zostanie ona wykazana oddzielnie, to będzie miała stawkę VAT właściwą dla towaru.

Prowadzenie i przechowywanie ksiąg rachunkowych

PRZYKŁAD

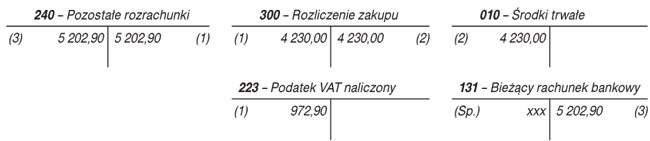

Jednostka otrzymała od firmy ABC Spółka z o.o. fakturę, w której wyszczególniono:

• laptop Toshiba Portege Z30-A-13R i 5-4300U/8GB/128/3G/7Pro64

4200,00 zł netto + 23% VAT (966 zł) 5 166,00 zł

• usługę transportową zakupionego sprzętu komputerowego

30,00 zł netto + 23% VAT (6,90 zł) 36,90 zł

1. Faktura – zestaw komputerowy

Wn konto 300 „Rozliczenie zakupu” 4 230,00 zł

Wn konto 223 „Podatek VAT naliczony” 972,90 zł

Ma konto 240 „Pozostałe rozrachunki” 5 202,90 zł

2. OT – przyjęcie środka trwałego do ewidencji

Wn konto 010 „Środki trwałe” 4 230,00 zł

Ma konto 300 „Rozliczenie zakupu” 4 230,00 zł

3. WB – uregulowanie zobowiązania wobec dostawcy sprzętu komputerowego

Wn konto 240 „Pozostałe rozrachunki” 5 202,90 zł

Ma konto 131 „Bieżący rachunek bankowy” 5 202,90 zł

PODSTAWA PRAWNA:

• art. 4 ust. 2 ustawy z 29 września 1994 r. o rachunkowości – j.t. Dz.U. z 2013 r., poz. 330; ost.zm. Dz.U. z 2014 r., poz. 768,

Anna K. Kowal

biegły rewident, ekspert w zakresie podatków dochodowych i podatku VAT

Źródło: Monitor Księgowego

REKLAMA

REKLAMA