Jak ująć w księgach kredyt hipoteczny

REKLAMA

REKLAMA

Kredyt hipoteczny w księgach rachunkowych

RADA

REKLAMA

REKLAMA

Wskazaną kwotę zabezpieczenia wierzytelności banku należy traktować jak kaucję. Kapitalizowane odsetki zwiększają wartość tej kaucji.

UZASADNIENIE

Kwota kaucji bankowej znajduje się na wyodrębnionym koncie bankowym jednostki, więc ewidencja księgowa odbywa się z wykorzystaniem konta „Środki pieniężne w drodze”. Następuje bowiem jedynie ruch pieniądza między kontami firmy. Wpłacona kwota zabezpieczenia stanowi jednak należność, a nie posiadane środki pieniężne.

REKLAMA

SŁOWNICZEK

Kaucja jest to suma pieniężna złożona jako gwarancja dotrzymania zobowiązania. Stanowi odszkodowanie w razie niedopełnienia zobowiązania. Podlega zwrotowi w przypadku prawidłowego wykonania umowy lub stanowi odszkodowanie w razie niedopełnienia zobowiązania. Bank jest zobowiązany do zwrotu tej kwoty po uzyskaniu spłaty zadłużenia wraz z należnymi odsetkami i prowizją.

Istotne jest również zakwalifikowanie wskazanej należności do krótkoterminowej lub długoterminowej. Jeżeli kaucja jest odnawialna co miesiąc, to będziemy mieć do czynienia z należnością krótkoterminową. Jeśli jednak kaucja wymagalna jest dopiero z momentem ostatecznego spłaty zadłużenia długoterminowego, to również i tę kwotę należy traktować jako należność długoterminową - wymagalną powyżej 12 miesięcy od dnia bilansowego.

Zasady rachunkowości spółdzielczych kas oszczędnościowo-kredytowych

Na dzień bilansowy kaucję należy wykazać w aktywach bilansu w pozycji:

• A.III.1 lub 2 - jako należność długoterminową, jeżeli zostanie rozliczona w okresie dłuższym niż rok od dnia bilansowego, lub

• B.II.1 lit. b) lub B.II.2 lit. c) - jako inne należności krótkoterminowe, jeżeli zostanie rozliczona w ciągu 12 miesięcy od dnia bilansowego.

Niskocenne środki trwałe - zasady ewidencji

Zapraszamy na forum o Rachunkowości

Powstałe odsetki należy ewidencjonować na konto przychodów finansowych w dacie uzyskania przychodu, tj. dopisania do rachunku bankowego.

PRZYKŁAD

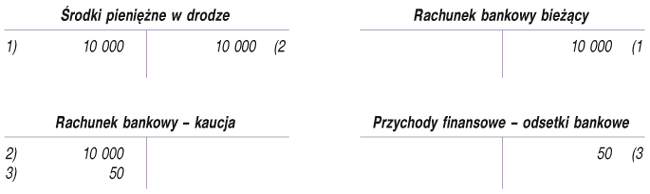

Spółka zawarła umowę długoterminowego kredytu bankowego. Bank przyjął kwotę 10 000 zł jako zabezpieczenie roszczeń z tytułu spłaty kredytu. Jednocześnie na koniec miesiąca naliczono 50 zł odsetek bankowych.

Ewidencja księgowa

1. Wpłata kaucji:

Wn „Środki pieniężne w drodze” 10 000 zł

Ma „Rachunek bankowy bieżący” 10 000 zł

2. WB - wpłata na konto kaucji bankowej:

Wn „Rachunek bankowy - kaucja” 10 000 zł

Ma „Środki pieniężne w drodze” 10 000 zł

3. Odsetki bankowe:

Wn „Rachunek bankowy - kaucja” 50 zł

Ma „Przychody finansowe - odsetki bankowe” 50 zł

Faktury przychodowe i kosztowe w księgach rachunkowych

Jak wykazać w księgach wniesienie wkładu niepieniężnego

Joanna Szyszkowska

specjalista ds. rachunkowości

REKLAMA

REKLAMA