Co grozi za niezłożenie informacji VAT-26 w terminie

REKLAMA

Polecamy: Samochód po zmianach od 1 kwietnia 2014 - multipakiet

REKLAMA

REKLAMA

Konsekwencje niezłożenia informacji VAT-26

W przypadku niezłożenia informacji w terminie, dla celów stosowania odliczenia, uznaje się, że pojazd samochodowy jest wykorzystywany wyłącznie do działalności gospodarczej dopiero od dnia jej złożenia. W konsekwencji do czasu złożenia tej informacji podatnikowi przysługiwać będzie prawo tylko do ograniczonego (50 proc.) odliczenia podatku VAT. Pełne odliczenie znajdzie zastosowanie dopiero do wydatków poniesionych od dnia jej złożenia. Jeśli zatem podatnik odliczył w całości podatek naliczony od wszystkich wydatków związanych z pojazdem, w odniesieniu do którego nie złożono w terminie informacji, będzie on zobowiązany do dokonania korekty wszystkich dokonanych odliczeń.

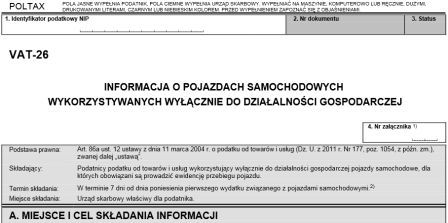

Zobacz wzór: Informacja VAT-26

REKLAMA

Ograniczenie w odliczaniu w przypadku nieterminowego złożenia informacji zostało jednak złagodzone, jednakże tylko w odniesieniu do wydatków związanych z nabyciem (importem, wytworzeniem) pojazdu. Podatnik ma bowiem możliwość dokonania korekty nieodliczonego z tego tytułu podatku, przy czym wysokość korekty uzależniona będzie jednak od momentu, w którym zostanie złożona informacja VAT-26.

Złożenie informacji zawierającej nieprawdziwe informacje

Jeśli organ podatkowy stwierdzi w trakcie czynności sprawdzających lub kontrolnych użytek prywatny pojazdu, który miał służyć od 1 kwietnia 2014 r. (data poniesienia pierwszego wydatku) wyłącznie działalności gospodarczej, w sytuacji, gdy nie została zgłoszona w stosownym terminie zmiana przeznaczenia tego pojazdu (potwierdzona obiektywnymi okolicznościami), to fakt ten będzie skutkować uznaniem złożonej informacji za niezgodną ze stanem rzeczywistym. W konsekwencji oznacza to utratę pełnego prawa do odliczenia wszystkich wydatków poniesionych od 1 kwietnia 2014 r., związanych z tym pojazdem.

Autem firmowym do pracy i do domu - odliczenie VAT

Sankcje karnoskarbowe

W przypadku niewywiązywania się lub nienależytego wywiązywania się z obowiązku złożenia informacji o pojazdach samochodowych wykorzystywanych wyłącznie do działalności gospodarczej podatnik będzie również podlegał stosownej karze na gruncie Kodeksu karnego skarbowego.

Jeżeli podatnik:

1) nie składa informacji o pojazdach wykorzystywanych wyłącznie do działalności gospodarczej VAT-26 albo

2) składa taką informację po terminie, lub

3) składa informację nieprawdziwą

i dokonuje odliczenia podatku niezgodnie z przepisami o podatku od towarów i usług (czyli stosuje pełne odliczenie podatku) podlega karze grzywny do 720 stawek dziennych.

Podyskutuj o tym na naszym FORUM

Polecamy: Biuletyn VAT

W przypadkach mniejszej wagi (przykładowo, gdy kwota niezasadnie odliczonego podatku nie przekracza ustawowego progu, czyli pięciokrotnej wysokości minimalnego wynagrodzenia w czasie jego popełnienia) podatnik będzie podlegał karze grzywny za wykroczenie skarbowe.

Odstąpienie od wymierzenia kary będzie miało zastosowanie w przypadku gdy podatnik złoży informację po terminie ale przed dokonaniem jakichkolwiek czynności (sprawdzających, kontrolnych lub wszczęciem postępowania podatkowego) przez organ podatkowy lub skarbowy w zakresie podatku VAT.

REKLAMA

REKLAMA