Ryczałt ewidencjonowany 2022 - nowy wzór ewidencji przychodów

REKLAMA

REKLAMA

- Ewidencja przychodów w ryczałcie od przychodów ewidencjonowanych - aktualny (do końca 2021 roku) stan prawny

- Nowy wzór ewidencji przychodów dla ryczałtu ewidencjonowanego i nowe rozporządzenie od 2022 roku

Ewidencja przychodów w ryczałcie od przychodów ewidencjonowanych - aktualny (do końca 2021 roku) stan prawny

Zgodnie z art. 15 ust. 1 ustawy z 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (tekst jednolity: Dz. U. z 2021 r. poz. 1993 - zwana dalej „ustawą o ryczałcie”), podatnicy oraz spółki, których wspólnicy są opodatkowani w formie ryczałtu od przychodów ewidencjonowanych, są obowiązani m.in. prowadzić wykaz środków trwałych oraz wartości niematerialnych i prawnych oraz, odrębnie za każdy rok podatkowy, ewidencję przychodów

REKLAMA

REKLAMA

Na podstawie art. 16 ustawy o ryczałcie, minister właściwy do spraw finansów publicznych został upoważniony do określenia, w drodze rozporządzenia, sposobu prowadzenia ewidencji, szczegółowych warunków, jakim powinna odpowiadać ewidencja, aby stanowiła dowód w postępowaniu podatkowym, sposobu dokumentowania przychodów oraz obliczania należnego ryczałtu od przychodów ewidencjonowanych, a także sposobu prowadzenia wykazu środków trwałych oraz wartości niematerialnych i prawnych. Wykonując powyższą delegację,

Minister Finansów wydał w dniu 17 grudnia 2002 r. rozporządzenie w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych (Dz. U. z 2002 nr 219 poz. 1836; ostatnia zmiana: Dz. U. z 2020 r. poz. 2389).

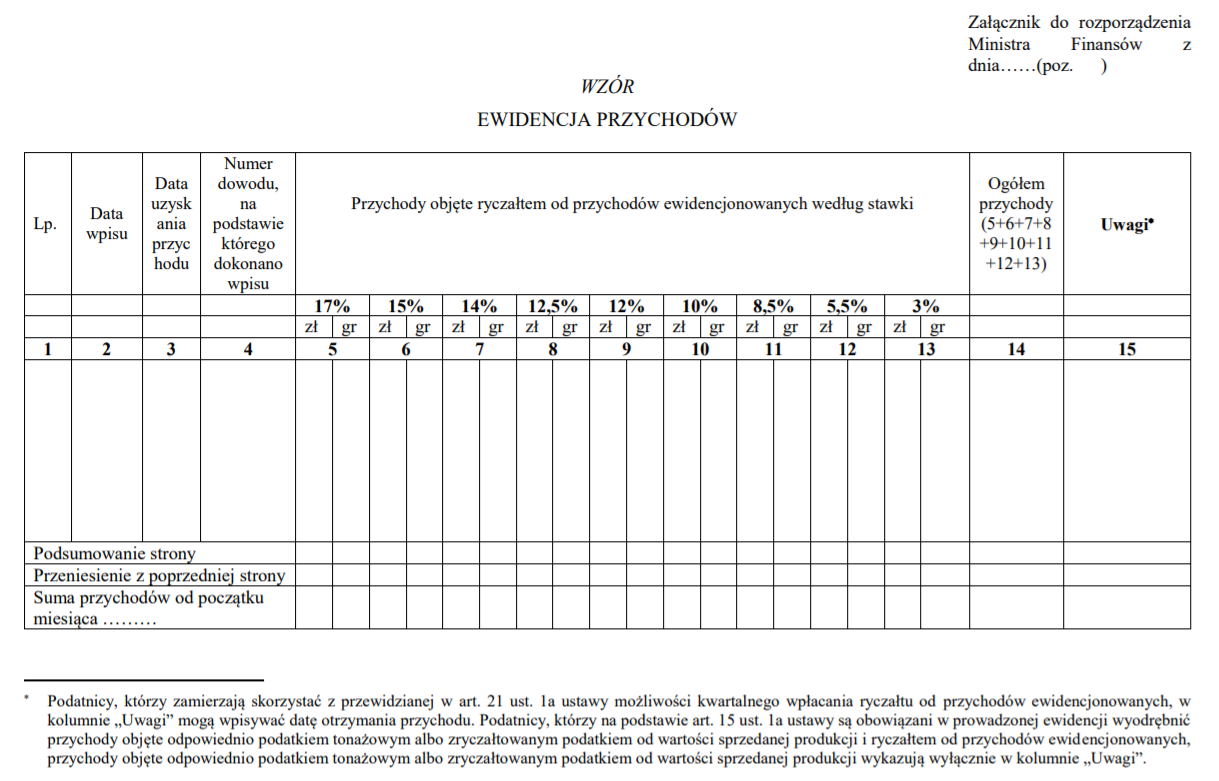

Nowy wzór ewidencji przychodów dla ryczałtu ewidencjonowanego i nowe rozporządzenie od 2022 roku

Polecamy: Ryczałt ewidencjonowany

REKLAMA

Od 1 stycznia 2022 roku mają obowiązywać spore zmiany w ryczałcie od przychodów ewidencjonowanych (w tym np. nowe stawki tego ryczałtu 14% oraz 12%), wynikające z ustawy z 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw. Jest to ustawa zawierające najważniejsze zmiany podatkowe przygotowane w ramach tzw. Polskiego Ładu. Ustawa ta przeszła już procedurę legislacyjną w Sejmie i czeka na podpis Prezydenta RP.

Stąd wynika potrzeba zmian w temacie regulowanym ww. rozporządzeniem, w tym w szczególności jest konieczne określenie nowego wzoru ewidencji przychodów.

Minister Finansów przygotował właśnie projekt nowego rozporządzenia w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych dla ryczałtowców. Zatem będzie to nowe rozporządzenie a nie kolejna nowelizacja ww. rozporządzenia z 2002 roku.

Opublikowany 15 listopada 2021 r. na stronach Rządowego Centrum Legislacji projekt nowego rozporządzenia, w porównaniu do ww. rozporządzenia z 2002 r., zawiera następujące zmiany:

- określa nowy wzór ewidencji przychodów, który uwzględnia nowe stawki ryczałtu, tj. 14% oraz 12%,

- określa składniki, które nie podlegają objęciu wykazem środków trwałych oraz wartości niematerialnych i prawnych, tj.:

1) budynki mieszkalne, lokale mieszkalne stanowiące odrębną nieruchomość, grunty lub prawo użytkowania wieczystego gruntu, związane z tym budynkiem lub lokalem, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz prawo do domu jednorodzinnego w spółdzielni mieszkaniowej;

2) spółdzielcze prawo do lokalu użytkowego, którego wartość początkową ustala się zgodnie z art. 22g ust. 10 ustawy o podatku dochodowym od osób fizycznych.

Jest to zmiana analogiczna do przyjętej w ustawie o podatku dochodowym od osób fizycznych w zakresie prowadzonej na podstawie tej ustawy ewidencji środków trwałych oraz wartości niematerialnych i prawnych.

Ponadto, nowe rozporządzenie zawierać będzie pewne zmiany o charakterze redakcyjnym.

Nowe rozporządzenie ma wejść w życie 1 stycznia 2022 r., razem z ze zmianami wynikającymi z ww. ustawy podatkowej Polskiego Ładu.

Ważne! [Aktualizacja 2022]

Nowe rozporządzenie Ministra Finansów z dnia 17 grudnia 2021 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych zostało opublikowane w Dzienniku Ustaw z 27 grudnia 2021 r. poz. 2414.

Ryczałt ewidencjonowany 2022 - nowy wzór ewidencji przychodów (projekt)

oprac. Paweł Huczko

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA