Dwucyfrowa inflacja w Polsce w 2022 roku

REKLAMA

REKLAMA

- PIE: w kwietniu 2022 r. inflacja będzie dwucyfrowa

- NBP: inflacja w 2022 r. wyniesie 10,8 proc.

- Projekcje inflacji i PKB – marzec 2022

PIE: w kwietniu 2022 r. inflacja będzie dwucyfrowa

Jak podał we wtorek 14 marca 2022 r. Główny Urząd Statystyczny, ceny towarów i usług konsumpcyjnych w lutym br. wzrosły o 8,5 proc. rdr, w porównaniu z poprzednim miesiącem ceny spadły o 0,3 proc.

W styczniu, po przeszacowaniu koszyka wag, ceny rdr wzrosły o 9,4 proc., a mdm o 1,9 proc. Wcześniej GUS podawał, że w styczniu ceny rdr wzrosły o 9,2 proc., a mdm o 1,9 proc.

REKLAMA

REKLAMA

Jak podkreślił w komentarzu do danych GUS analityk PIE, inflacja spadła mniej niż zakładały rynkowe prognozy (8,1 proc.). Zaznaczył, że dane zostały sporządzone przed 24 lutego i nie uwzględniają skutków rosyjskiej agresji na Ukrainę.

Rybacki zauważył, że skalę wzrostu cen na stacjach paliw zobaczymy dopiero w przyszłym miesiącu – tygodniowe dane Komisji Europejskiej wskazują, ze będzie to około 25 proc.

W ocenie analityka inflacja w najbliższych miesiącach będzie systematycznie przekraczać 10 proc., a pierwszy taki wynik może być obserwowany już za miesiąc.

REKLAMA

"Dwucyfrowy wzrost na pewno wystąpi w kwietniu. W najbliższych miesiącach inflację będą podwyższać ceny paliw. W drugiej połowie roku podwyżki widoczne będą również wśród żywności oraz części innych towarów" - ocenił Rybacki.

Zwrócił uwagę, że nowym ryzykiem dla inflacji jest powtórny wzrost kosztów frachtu morskiego. "Chiny poinformowały o wprowadzeniu surowych restrykcji w kluczowych miastach (Szanghaj, Shenzen) z uwagi na wzrost zakażeń na COVID-19. Ograniczenia transportu były jednym z czynników odpowiadających za wzrost inflacji w ubiegłym roku. Wkrótce sytuacja może się powtórzyć" - stwierdził analityk.(PAP)

Karolina Mózgowiec

kmz/ mk/

NBP: inflacja w 2022 r. wyniesie 10,8 proc.

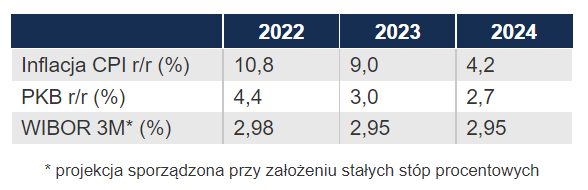

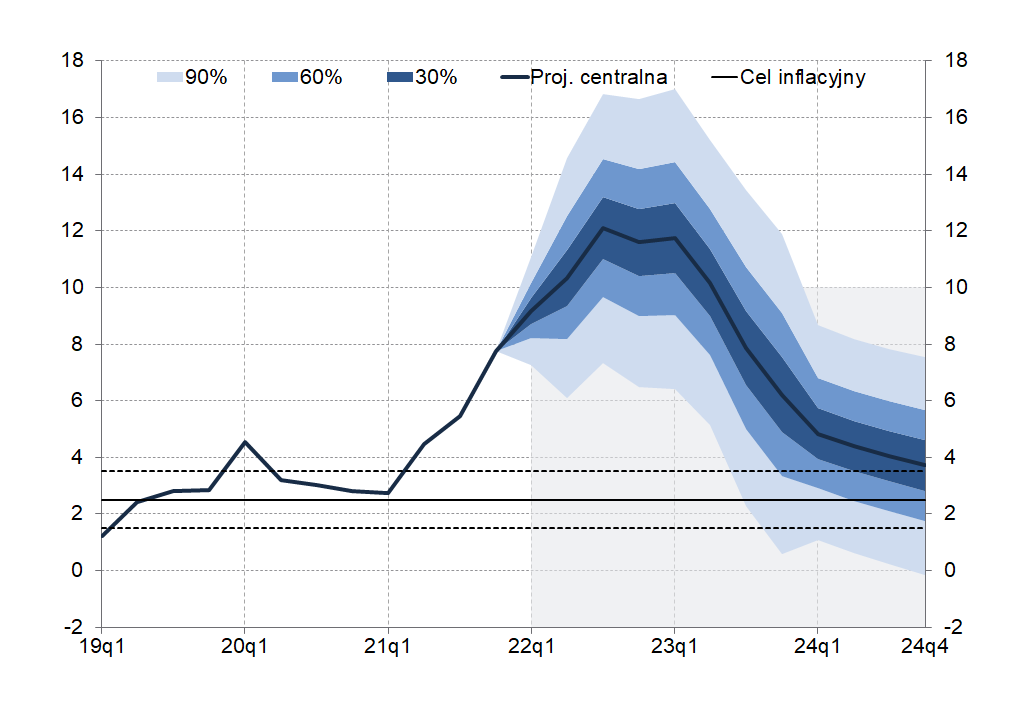

Inflacja w 2022 r. wyniesie 10,8 proc. – wynika z centralnej ścieżki projekcji inflacji, opublikowanej w piątek przez Narodowy Bank Polski. W 2023 roku inflacja obniży się do 9 proc., a w 2024 r. spadnie do 4,2 proc.

Przy czym – jak wskazano na konferencji prasowej, na której prezentowany był raport o inflacji – dużo zależy od tego, jak długo będzie utrzymywana tarcza antyinflacyjna.

„Gdyby tarcza miałaby być utrzymana do końca roku, to efekt wynosi 1,6-1,7 pkt,. o tyle byśmy mieli niższą inflację w tym roku, więc w takim wypadku inflacja wyniosłaby ok. 9,1 proc. w tym roku, ale wtedy pik inflacji mielibyśmy w 2023 roku” – powiedział wicedyrektor Departamentu Analiz Ekonomicznych NBP Jacek Kotłowski na konferencji prasowej.

Wśród czynników, które NBP wskazał jako napędzające inflację, są ceny surowców energetycznych, takich jak gaz, ropa naftowa i węgiel, ceny żywności, które rosną z powodu zakłóceń w dostawach z Rosji i Ukrainy oraz ze względu na wzrost cen nawozów, a także z powodu zerwania łańcuchów dostaw. Te czynniki negatywnie wpływały na gospodarkę światową jeszcze w okresie wychodzenia świata z pandemii, a rosyjska napaść na Ukrainę tylko je wzmocniła. Dodatkowym czynnikiem, który dotyka m.in. Polskę, jest wzrost awersji do ryzyka, oznaczający odpływ inwestorów z polskiego rynku, co powoduje osłabienie naszej waluty.

„Globalny wzrost awersji do ryzyka przejawia się odpływem inwestorów z rynków rozwijających się i tutaj mamy spektakularne osłabienie złotego do poziomu, który z całą pewnością nie jest uzasadniony fundamentalnie. Dość powiedzieć, że bieżące notowania złotego do euro są na progu średniej opłacalności importu a w przypadku notowań złotego do dolara ten próg już przekraczają” – powiedział dyrektor Departamentu Analiz i Badań Ekonomicznych NBP Piotr Szpunar.

Dodał, że należy spodziewać się umocnienia złotego.

„To w rozsądnym horyzoncie musi się unormować” – dodał dyrektor Departamentu Analiz i Badań Ekonomicznych NBP.

Ekonomiści NBP spodziewają się także niższego niż wcześniej tempa wzrostu PKB w Polsce. Wzrost PKB w 2022 r. wyniesie 4,4 proc. - wynika z centralnej ścieżki marcowej projekcji NBP. W poprzedniej projekcji, z listopada, ten wzrost prognozowany był na 4,9 proc. Jeszcze mocniejsza zmiana prognoz wzrostu PKB widoczna jest dla roku 2023. W poprzednim raporcie o inflacji, z listopada 2021 r., prognozowano wzrost PKB w 2023 r. na 4,9 proc., zaś w obecnym mówi się o wzroście na poziomie 3 proc. Z kolei w roku 2024 wzrost PKB ma wynieść 2,7 proc.

Jednak widoczny w Polsce, jak i na całym świecie spadek tempa wzrostu PKB ma być jednym z powodów, dla którego można oczekiwać spadku inflacji. Dodatkowym czynnikiem będzie stabilizacja cen surowców, co będzie wynikać z jednej strony ze zwiększenia podaży (dyrektor Szpunar wskazywał m.in. na oczekiwany wzrost wydobycia ropy z łupków w USA), a z drugiej ze zmniejszonego zapotrzebowania ze względu na niższy wzrost PKB. Jednak nie oznacza to powrotu cen surowców do poziomów sprzed rosyjskiej napaści na Ukrainę.

„Sieci dostaw przerwanych w wyniku agresji Rosji na Ukrainę zostaną odbudowane, ale nastąpi to później i będzie trwało dłużej niż można się było wcześniej spodziewać, poza tym, do poziomu cen sprzed pandemii nie dobijemy” – powiedział Piotr Szpunar.

W przypadku Polski dodatkowym czynnikiem ograniczającym inflację powinno być umocnienie złotego.

„Ograniczeniu inflacji będzie sprzyjać polityka pieniężna i umocnienie złotego, poziom kursu nie ma uzasadnienia w fundamentach polskiej gospodarki i nie jest spójny z prowadzoną przez NBP polityką pieniężną, więc należy oczekiwać, że poziom kursu będzie powracać do fundamentów” – dodał Szpunar.

W czasie prezentacji raportu o inflacji Piotr Szpunar odniósł się do napływu uchodźców z Ukrainy, których wygnały rosyjskie bombardowania.

„Silny napływ imigrantów wpłynie bardzo mocno na polską gospodarkę. Przede wszystkim będzie się wiązać ze wzrostem wydatków – zarówno prywatnych, bo wiele z tych osób przyjeżdża tutaj z jakimiś zasobami, poza tym wydatki zwiększają osoby fizyczne i organizacje, zajmujące się pomocą, wzrosną także wydatki rządowe na edukację i służbę zdrowia. Wzrosną także inwestycje prywatne, a w dalszym terminie wzrosną także inwestycje publiczne” – stwierdził Piotr Szpunar. (PAP)

Marek Siudaj

ms/ drag/

Projekcje inflacji i PKB – marzec 2022

Projekcja inflacji i PKB opracowywana jest w Departamencie Analiz i Badań Ekonomicznych (DABE) Narodowego Banku Polskiego i przedstawia prognozowany rozwój sytuacji w gospodarce przy założeniu stałych stóp procentowych NBP. Prace związane z przygotowaniem projekcji koordynowane są przez Wydział Prognoz i Projekcji DAE. Po zatwierdzeniu projekcji przez Zarząd NBP, zostaje ona przekazana Radzie Polityki Pieniężnej. Projekcja stanowi jedną z przesłanek, na podstawie których Rada Polityki Pieniężnej podejmuje decyzje o poziomie stóp procentowych NBP.

Projekcja przygotowywana jest trzy razy w roku i publikowana w marcu, lipcu i listopadzie w IV rozdziale Raportu o inflacji. Projekcja sporządzana jest na rok bieżący i 2 pełne lata po nim następujące.

Do opracowania projekcji wykorzystywany jest model makroekonomiczny NECMOD.

Bieżąca projekcja inflacji i PKB (opublikowana 11 marca 2022 r.)

- Opis bieżącej projekcji (IV rozdział Raportu o Inflacji)

- Projekcja inflacji i wzrostu gospodarczego NBP na podstawie modelu NECMOD – marzec 2022 (PDF)

Inflacja w 2022 roku - prognoza (projekcja) NBP z marca 2022 r.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA