Fotowoltaika a podatek akcyzowy. Uwaga na ewidencję akcyzową przy instalacjach fotowoltaicznych

REKLAMA

REKLAMA

- Fotowoltaika w Polsce a podatek akcyzowy

- Jakie obowiązki akcyzowe ciążą na producentach energii z paneli fotowoltaicznych?

- Kto jest zwolniony z akcyzy?

- Jakie są konsekwencje nieprowadzenia ilościowej ewidencji akcyzowej?

Fotowoltaika w Polsce a podatek akcyzowy

Liczba instalacji fotowoltaicznych w 2021 roku w Polsce wzrosła o 88%. W całym kraju jest ich już około miliona. O ile obowiązki wynikające z Prawa Energetycznego, są powszechnie znane, to aspekt podatkowy, w szczególności dotyczący obowiązków akcyzowych, nadal budzi różne wątpliwości. Wynikają one z ustawy o podatku akcyzowym oraz przepisów wykonawczych do niej. Do tego dochodzą interpretacje indywidualne, między innymi rozstrzygające to, kto jest odpowiedzialny za prowadzenie ewidencji, a tym samym podlega ewentualnej odpowiedzialności karnej skarbowej.

REKLAMA

REKLAMA

Jakie obowiązki akcyzowe ciążą na producentach energii z paneli fotowoltaicznych?

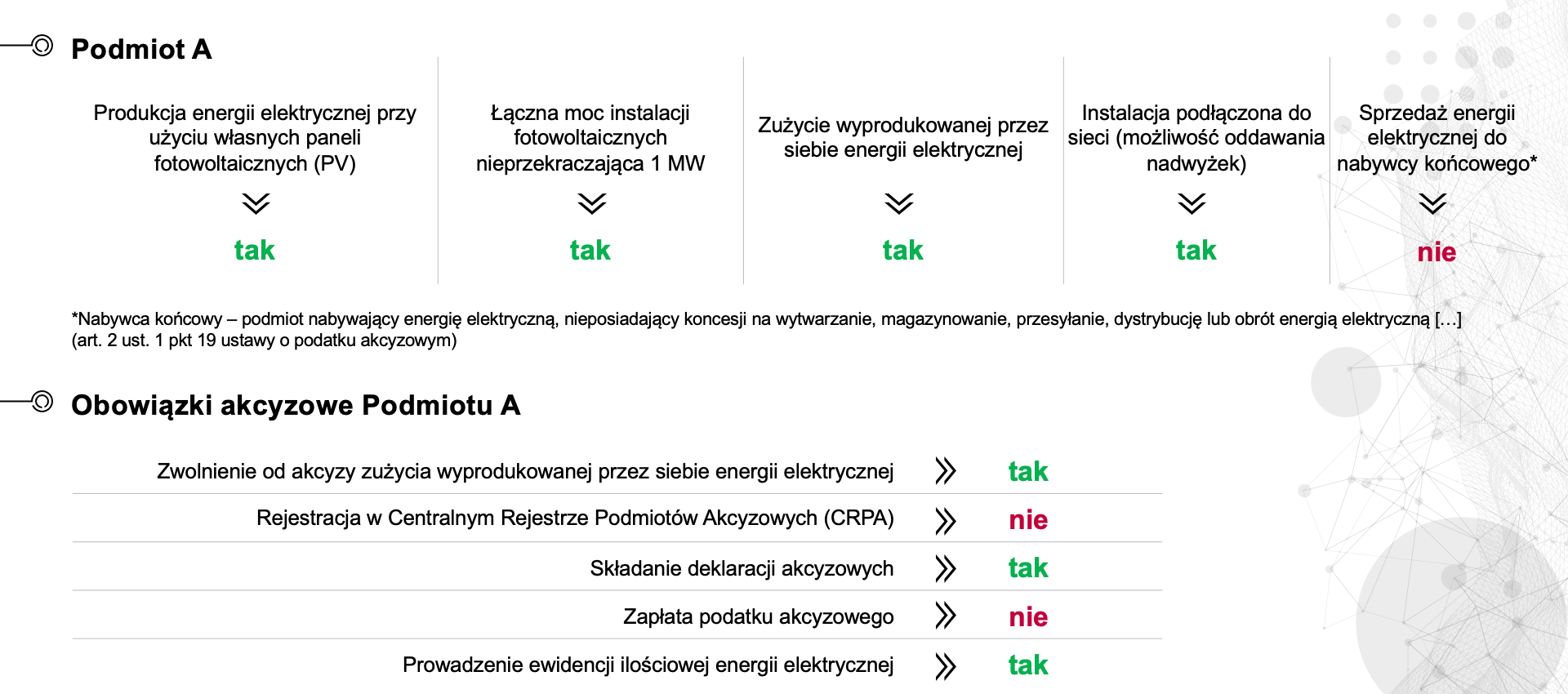

Na podmiotach nieposiadających koncesji na wytwarzanie, magazynowanie, przesyłanie, dystrybucję lub obrót energią elektryczną, a uczestniczących w łańcuchu produkcji i zużycia energii elektrycznej z instalacji fotowoltaicznych ciążą różne obowiązki akcyzowe. Ich zakres wynika głównie z mocy instalacji fotowoltaicznej oraz tego, czy producent wykorzystuje ją tylko do własnych potrzeb, czy też ma możliwość oddania nadwyżek energii do sieci. Podmiot posiadający instalację fotowoltaiczną może być zobowiązany do składania deklaracji akcyzowych właściwemu naczelnikowi urzędu skarbowego, prowadzenia ewidencji akcyzowej i dokonania zgłoszenia rejestracyjnego do Centralnego Rejestru Podmiotów Akcyzowych.

Najmniej obowiązków ciąży na podmiotach, które produkują energię wyłącznie dla własnych potrzeb, wykorzystując instalacje fotowoltaiczne o łącznej mocy nieprzekraczającej 1 MW. Jednak niejasne przepisy i niejednoznaczna linia interpretacyjna powodują, że nawet w takiej sytuacji można mieć wątpliwości w kwestii obowiązku składania deklaracji akcyzowej.

REKLAMA

Przykład 1: Przykładowy scenariusz produkcji energii elektrycznej w instalacjach fotowoltaicznych

Przykładowy scenariusz produkcji energii elektrycznej w instalacjach fotowoltaicznych - źródło: CRIDO

Media

Kto jest zwolniony z akcyzy?

Zużycie energii elektrycznej przez podmiot nieposiadający koncesji na wytwarzanie, magazynowanie, przesyłanie, dystrybucję lub obrót energią elektryczną, który wyprodukował tę energię, jest przedmiotem opodatkowania podatkiem akcyzowym.

Jednakże podmiot, który produkuje energię elektryczną dla własnych potrzeb wykorzystując instalację fotowoltaiczną o mocy do 1 MW korzysta ze zwolnienia od akcyzy w zakresie zużycia energii elektrycznej wyprodukowanej w tej instalacji. Należy zwrócić uwagę na konieczność wystąpienia tych obu zdarzeń łącznie. W innym bowiem przypadku, podmiot jest zobowiązany do zapłaty akcyzy. Na przykład w sytuacji, gdy posiada kilka instalacji, które łącznie przekraczają 1 MW – mówi Agnieszka Kisielewska, starszy menadżer w CRIDO.

Jakie są konsekwencje nieprowadzenia ilościowej ewidencji akcyzowej?

Podmiot nieposiadający koncesji na wytwarzanie, magazynowanie, przesyłanie, dystrybucję lub obrót energią elektryczną, zużywający wyprodukowaną przez siebie energię elektryczną, jest w wielu przypadkach zobowiązany do prowadzenia ewidencji. Wyłączone są z niego podmioty, które produkują energię elektryczną z generatorów o łącznej mocy nieprzekraczającej 1 MW i która w całości zużywana jest przed przez podmiot, który ją wyprodukował. Co istotne, brak prowadzenia ewidencji akcyzowej w wymaganej formie może skutkować powstaniem odpowiedzialności za wykroczenie skarbowe u osób odpowiedzialnych za nadzór i prowadzenie rozliczeń podatkowych danego podmiotu.

Od 1 stycznia 2023 r. dopuszczona będzie wyłącznie forma elektroniczna ewidencji, która musi spełniać szereg szczegółowych wymogów.

Dodatkowe informacje znajdują się w raporcie do pobrania TUTAJ

Źródło: CRIDO (crido.pl)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA