Mały ZUS Plus 2023/2024 - dodatkowe 12 miesięcy korzyści. Ile zaoszczędzi przedsiębiorca?

REKLAMA

REKLAMA

Mały ZUS Plus będzie wydłużony o rok dla przedsiębiorców, którzy korzystają z tej preferencji (ulgi) w 2023 roku. Poinformowało o tym 31 maja 2023 r. Ministerstwo Rozwoju i Technologii. Wskutek tego przedłużenia przedsiębiorcy ci zaoszczędzą nawet kilkaset złotych miesięcznie.

- Dodatkowy rok z Małym ZUS Plus

- Mały ZUS - jak było dotąd

- Mały ZUS Plus przedłużony o rok - zasady

- Mały ZUS Plus - ilu przedsiębiorców korzysta

- Mały ZUS Plus przedłużony o rok - nowelizacja ustawy o systemie ubezpieczeń społecznych w ustawie o świadczeniu wspierającym

- Czy ulga Mały ZUS Plus będzie stałą ulgą dla mikroprzedsiębiorców?

Zmiany te zostały przygotowane wspólnie przez Ministerstwo Rozwoju i Technologii, Ministerstwo Rodziny i Polityki Społecznej oraz Zakład Ubezpieczeń Społecznych. Wejdą w życie 1 sierpnia 2023 r.

REKLAMA

REKLAMA

Dodatkowy rok z Małym ZUS Plus

Robimy co w naszej mocy, by przeciwdziałać rosnącym kosztom prowadzenia firm w Polsce, które wynikają przede wszystkim z pandemii COVID-19 i wojny w Ukrainie. Dziś proponujemy kolejne rozwiązanie. To czasowe przedłużenie Małego ZUS Plus. Jest to ulga dobrze już znana naszym przedsiębiorcom i chętnie przez nich wykorzystywana – powiedział minister rozwoju i technologii Waldemar Buda.

Dzięki nowym przepisom przedsiębiorcy, którzy w 2023 r. płacą niższe składki, będą mogli kontynuować korzystanie z ulgi przez dodatkowe 12 miesięcy – dodaje szef MRiT.

Zaproponowane zmiany dotyczą grupy przedsiębiorców o stosunkowo niskich dochodach, szczególnie wrażliwych na obecną sytuację ekonomiczno-gospodarczą, w tym odczuwalne i dotkliwe skutki związane m.in. z wojną za naszą wschodnią granicą. Z tej dodatkowej ulgi będzie mogło skorzystać około 300 tys. przedsiębiorstw. To kolejne dobre rozwiązania dla najmniejszych firm, na których bardzo nam zależy. Małe przedsiębiorstwa są siłą polskiej gospodarki i należy o nie odpowiednio zadbać – mówi minister rodziny i polityki społecznej Marlena Maląg.

Mały ZUS - jak było dotąd

Od 2019 r. przedsiębiorcy mogli opłacać niższe składki proporcjonalne do przychodu – Mały ZUS. W 2020 r. rozszerzyliśmy ulgę, liberalizując próg przychodowy i uzależniając składki od uzyskanego dochodu (Mały ZUS Plus). Jest to rozwiązanie dobrowolne i wspierające najmniejszych przedsiębiorców.

Mały ZUS Plus przedłużony o rok - zasady

To przedłużenie jest czasowym rozwiązaniem dotyczącym wyłącznie przedsiębiorców korzystających z Małego ZUS Plus w 2023 r. Zgodnie z aktualnie obowiązującymi przepisami przedsiębiorcy mogą korzystać maksymalnie przez 36 miesięcy (3 lata) w ciągu kolejnych 60 miesięcy (5 lat) prowadzenia firmy. Zachowanie takiego limitu jest niezbędne, aby zapewnić im zabezpieczenie społeczne.

Przedsiębiorcy, którzy korzystają obecnie z Małego ZUS Plus („MZ+”) i których przychód w roku poprzedzającym nie przekroczył 120 tys. zł, będą mogli dłużej opłacać niższe składki ZUS. Dzięki dodatkowym 12 miesiącom zaoszczędzą nawet kilkaset złotych miesięcznie, w zależności od tego, jak wysoki był ich ubiegłoroczny dochód.

REKLAMA

Natomiast jeśli przedsiębiorca zakończył korzystanie z Małego ZUS-u Plus w 2023 r., ponieważ minęło już 36 miesięcy, ale nadal spełnia pozostałe warunki ustawowe, to może zgłosić się do Zakładu Ubezpieczeń Społecznych do 31 grudnia 2023 r. Od kolejnego miesiąca ponownie będzie mógł opłacać składki w ramach „MZ+” – jemu też przysługiwać będzie 12 dodatkowych miesięcy ulgi.

Podstawa wymiaru jego składek na „MZ+” nie może przekroczyć 60% prognozowanego przeciętnego wynagrodzenia miesięcznego na dany rok. Nie może być też niższa niż 30% kwoty minimalnego wynagrodzenia obowiązującego w danym roku.

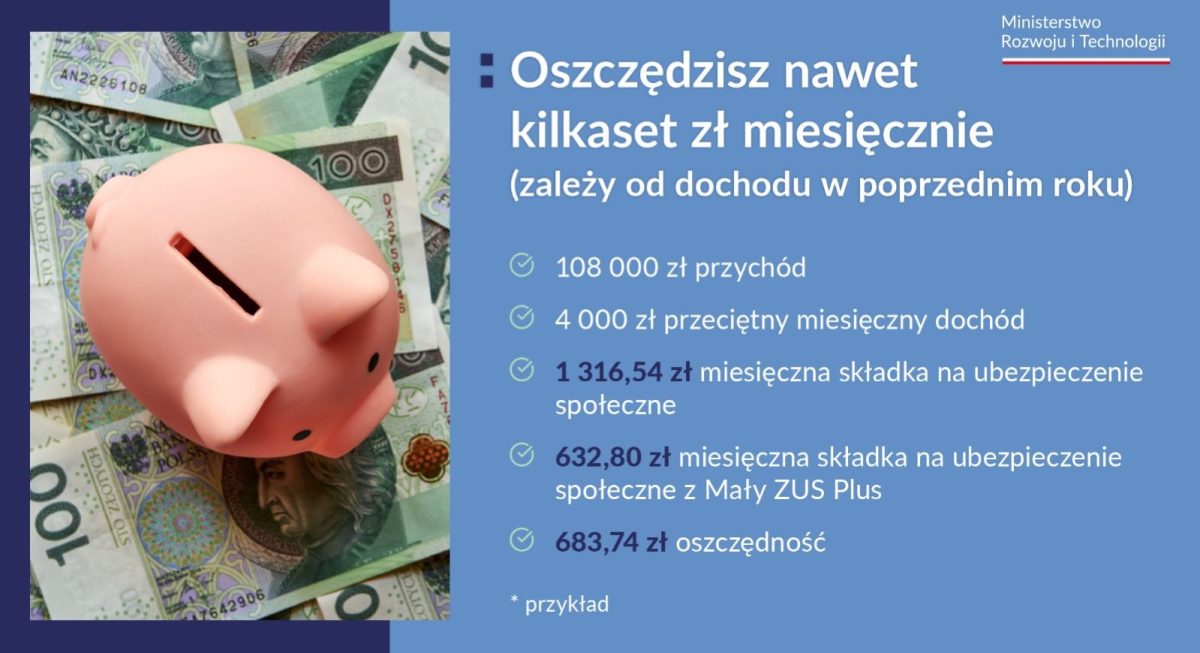

Ministerstwo Rozwoju i Technologii zaprezentowało następujący przykład obrazujący korzyści z przedłużenia stosowania preferencji zwanej Mały ZUS Plus.

Pan Jan prowadzi zakład krawiecki. Jego roczny przychód w 2022 r. wyniósł 108 000 zł, a przeciętny miesięczny dochód 4 000 zł. W lutym 2023 r. upłynął okres 36 miesięcy, kiedy to mógł korzystać z Małego ZUS-u Plus. Obecnie opłaca pełne składki na ubezpieczenia społeczne, czyli 1316,54 zł. Po zmianie przepisów, tj. od 1 sierpnia 2023 r. będzie mógł ponownie zgłosić do ZUS chęć skorzystania z Małego ZUS-u Plus. Dzięki temu jego składka wyniesie 632,80 zł, a więc zaoszczędzi 683,74 zł miesięcznie, czyli ponad połowę.

#MałyZUSPlus w praktyce - to składki na ubezpieczenie społeczne niższe nawet o kilkaset złotych miesięcznie.

May 31, 2023

Zobacz przykład ⬇ pic.twitter.com/ylWQ91YBjM

Mały ZUS Plus - ilu przedsiębiorców korzysta

Według danych z grudnia 2022 roku, z „MZ+” korzystało 235,7 tys. osób.

Ministerstwo Rozwoju i Technologii szacujem, że z wprowadzanego rozwiązania w 2023 r. skorzysta 66,4 tys. przedsiębiorców, w 2024 r. – 142,3 tys., a w 2025 r. – 104,9 tys.

Minister @waldemar_buda: Robimy co w naszej mocy, by przeciwdziałać rosnącym kosztom prowadzenia firm w Polsce, które wynikają przede wszystkim z pandemii COVID-19 i wojny w Ukrainie. Dziś proponujemy kolejne rozwiązanie - czasowe przedłużenie #MałyZUSPlus. To ulga dobrze już… pic.twitter.com/7ln8zeijsw

May 31, 2023

Mały ZUS Plus przedłużony o rok - nowelizacja ustawy o systemie ubezpieczeń społecznych w ustawie o świadczeniu wspierającym

Zdaniem Rzecznika Małych i Średnich Przedsiębiorców Adama Abramowicza kilkadziesiąt tysięcy małych i średnich przedsiębiorców będzie mogło skorzystać na wydłużeniu o 12 miesięcy okresu opłacania obniżonych składek ZUS. Wydłużenie okresu korzystania z Małego ZUS Plus spowoduje, że przedsiębiorcom uprawnionym do płacenia niższych stawek, będzie łatwiej przeczekać dwuletnią przerwę w ich opłacaniu.

W zeszłym tygodniu do Sejmu RP trafiła poprawka do projektu ustawy o świadczeniu wspierającym przedłużająca Mały ZUS Plus o rok. W artykule 34 ustawy o świadczeniu wspierającym zawarto zmiany przepisów ustawy o systemie ubezpieczeń społecznych (ustawa o sus), w tym nowy art. 112a ustawy o sus, w którym określono zasady i tryb skorzystania z preferencji Mały ZUS Plus przez kolejne 12 miesięcy.

Ustawa o świadczeniu wspierającym (razem z zawartą w niej zmianą ustawy o systemie ubezpieczeń społecznych) musi jeszcze przejść przez Senat RP i trafić do podpisu Prezydenta RP. W efekcie ułatwienia dla małych i średnich przedsiębiorców, o które zabiegał Adam Abramowicz Rzecznik MŚP, już niedługo wejdą w życie.

Rzecznik MŚP już 6 lutego 2023 roku zwrócił się do Pana Premiera Mateusza Morawieckiego w imieniu 250 tysięcy przedsiębiorców-właścicieli małych firm z prośbą (wnioskiem) o pilną nowelizację ustawy Mały ZUS Plus poprzez zniesienie ograniczenia możliwości korzystania z prawa do małego ZUS plus do trzech lat.

Wprowadzając rozwiązanie mały ZUS plus trzy lata temu, Rząd Zjednoczonej Prawicy uwzględnił m.in. argumenty Rzecznika Małych i Średnich Przedsiębiorców, że system ryczałtowej stawki ZUS nieuwzględniający poziomu dochodu szkodzi gospodarce – uniemożliwia małym firmom legalne działanie, wypychając je do szarej strefy, hamuje powstawanie nowych i prowadzenie tzw. startup-ów.

W czasie prac nad ustawą Rzecznik MŚP przekonywał, że ograniczenie korzystania z preferencji mały ZUS plus maksymalnie przez 36 miesięcy w ciągu ostatnich 60 miesięcy prowadzenia działalności gospodarczej nie ma racjonalnego uzasadnienia – jeśli bowiem dla przykładu krawcowa w małej miejscowości jest w stanie płacić do ZUS po 330 zł, zarabiając dwa tysiące miesięcznie, to przy tak niskim dochodzie nie udźwignie obciążenia rzędu 1418,48 zł, tj. stawki bez ulgi mały ZUS plus. Trzy lata po wprowadzeniu w/w ulgi – w lutym 2023 roku tysiące przedsiębiorców stanęło przed dylematem: zawiesić działalność czy przejść do gospodarczego podziemia. Ci zaś, których wiążą długoterminowe umowy i kredyty, zaczęli popadać w spiralę długu wobec ZUS. Po 1O latach od przeprowadzenia abolicji wobec przedsiębiorców zadłużonych w ZUS za swoje własne składki liczba rodzin objętych windykacją z tego tytułu znowu przekroczyła dwieście tysięcy. To już problem społeczny,

z którym przyjdzie się znowu zmierzyć.

Czy ulga Mały ZUS Plus będzie stałą ulgą dla mikroprzedsiębiorców?

Adam Abramowicz Rzecznik MŚP liczy na to, że ulga Mały ZUS Plus stanie się stałą ulgą dla mikroprzedsiębiorców. - Bardzo doceniam, że moje apele i walka w kwestii Małego Zus, zostały dostrzeżone przez parlamentarzystów oraz rząd. Wydłużenie Małego Zus Plus stanowi pomoc - swoistą kroplówkę przedłużającą życie małych i średnich przedsiębiorców. A ja dążę do tego, aby firmy mogły swobodnie funkcjonować w dobrym zdrowiu. Dlatego oczekuję, że Mały Zus Plus zostanie rozwiązaniem systemowym, a nie tylko czasowym.

Przypominam, że sektor małych i średnich przedsiębiorstw generuje blisko co drugą złotówkę PKB (49,6%). Największy udział w tworzeniu PKB mają mikoroprzedsiębiorstwa - około 30,6 %. Są to solidne argumenty za tym, aby Państwo Polskie traktowało w sposób szczególny polski biznes i wychodziło na wprost jego oczekiwaniom - argumentuje Rzecznik MŚP.

REKLAMA

REKLAMA