Oprocentowanie lokat bankowych i kont oszczędnościowych 2023 – ostatni tydzień czerwca. Tabela najlepszych ofert

REKLAMA

REKLAMA

Jakie oprocentowanie lokat terminowych i kont oszczędnościowych oferują banki pod koniec czerwca 2023 r.? Średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych w czerwcu 2023 roku wyniosło 7,05%. PKO BP oferuje lokatę na 10% ale z kilkoma istotnymi warunkami.

- Oprocentowanie lokat bankowych i kont oszczędnościowych w czerwcu 2023

- PKO BP daje 10% - ale trzeba spełnić kilka warunków

- W ofercie bankach przybywa "gwiazdek"

- Czy oprocentowanie depozytów wzrośnie w lipcu? Na poprawę raczej nie ma co liczyć

- NBP donosi, że oprocentowanie nadal spadało

- Jedni podwyższają oprocentowanie, drudzy je obniżają

Oprocentowanie lokat bankowych i kont oszczędnościowych w czerwcu 2023

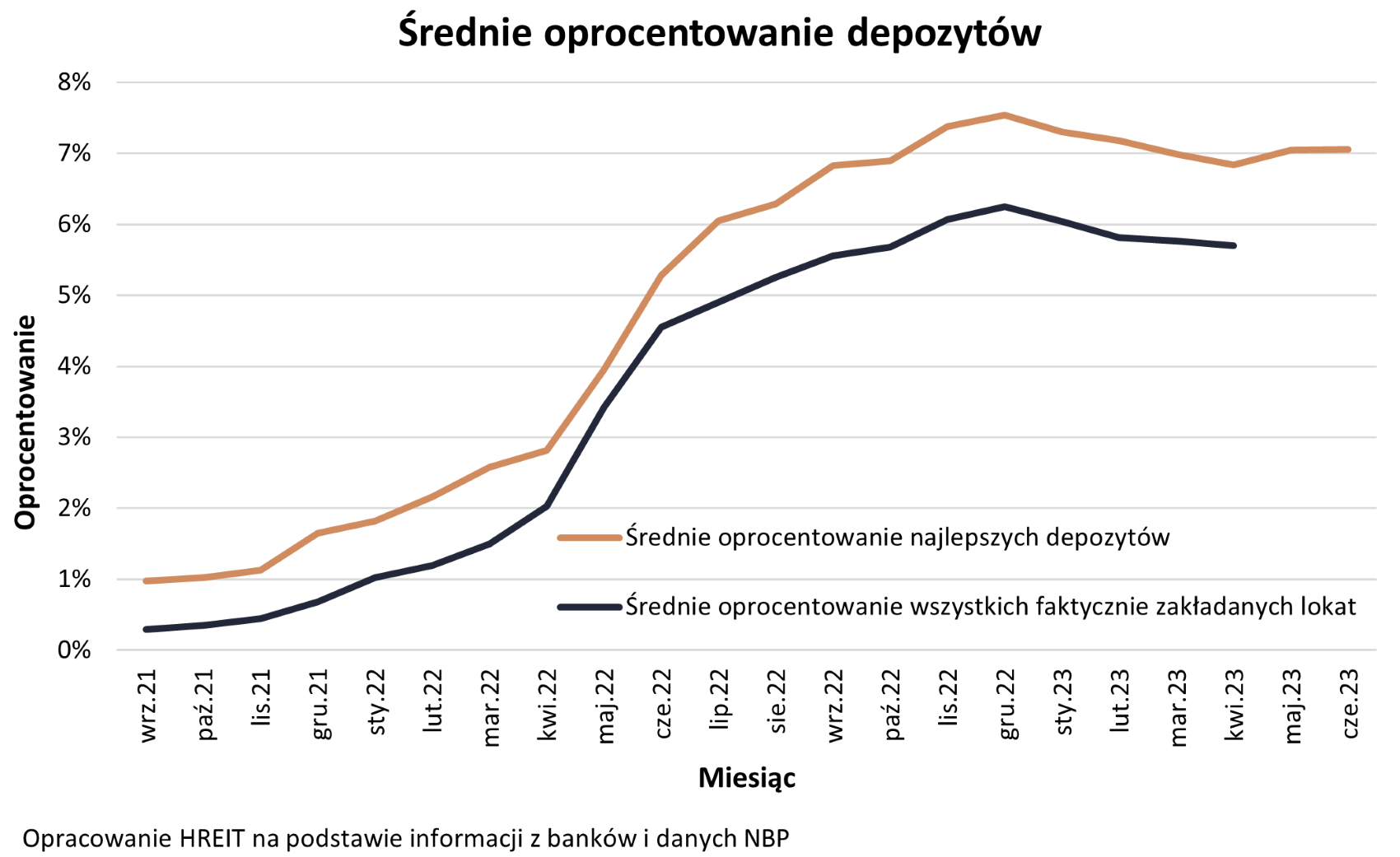

7,05% – tyle wyniosło średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych w czerwcu 2023 roku – wynika z danych zebranych przez HREIT. W ciągu miesiąca przeciętna stawka zupełnie się nie zmieniła. Nie znaczy to jednak, że nie doszło do ciekawych przetasowań w ofercie.

REKLAMA

REKLAMA

HREIT - Heritage Real Estate Investment Trust

![]() PKO BP daje 10% - ale trzeba spełnić kilka warunków

PKO BP daje 10% - ale trzeba spełnić kilka warunków

Tym razem największy bank w Polsce (PKO BP) zaproponował lokatę na pół roku i obiecuje w zamian oprocentowanie na poziomie 10%. To wyraźnie więcej niż konkurencja, która nawet przy promocyjnych depozytach nie wychodzi poza zakres 8-8,5%.

Problem z najlepiej oprocentowanymi depozytami jest jednak przeważnie taki, że oferty te są mocno limitowane. Nie inaczej jest i tym razem. Jak się bowiem okazuje oprocentowanie na poziomie 10% będzie naliczane jedynie do kwoty 50 tys. złotych. Ponadto musimy spełnić co najmniej jeden z trzech warunków – ustawić zlecenie stałe, kupić dowolne ubezpieczenie albo kupić jednostki funduszu inwestycyjnego. Co ważne, mówimy tu o lokacie mającej celebrować 10 urodziny aplikacji IKO. Ma to swoje konsekwencje. Po pierwsze lokatę założymy tylko przez IKO, a dodatkowe warunki (ustawienie zlecenia stałego, zakup ubezpieczenia lub jednostek funduszu) również musimy spełnić poprzez aplikację na telefonie. Dla porządku warto dodać, że w przypadku niespełnienia żadnego z nich obowiązuje oprocentowanie 5% w skali roku, a jeśli zerwiemy lokatę przed czasem, to tracimy odsetki.

W ofercie bankach przybywa "gwiazdek"

Choć średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych pozostało ostatnio bez zmian, to widzimy, że w ostatnich miesiącach przybywa gwiazdek przy produktach trafiających do naszego zestawienia najlepszych bankowych depozytów. Chodzi tutaj o to, że promocyjny procent otrzymamy dopiero wtedy, jeśli spełnimy określone wymagania, a te stają się coraz bardziej wymyślne.

I tak poza wspomnianymi ograniczeniami przykładowo w innym banku uzyskamy 7,4%, o ile będziemy jednym z pierwszych 500 klientów, którzy zgłoszą się do banku. W dodatku najpóźniej do końca pierwszego miesiąca po miesiącu otwarcia konta musimy zapewnić saldo dzienne środków w wysokości 450 tys. złotych.

Kolejny przykład? W innej instytucji miesięczny koszt prowadzenia rachunku niezbędnego do otworzenia lokaty wynosi 40 złotych. Oczywiście opłaty tej można uniknąć, o ile w okresie rozliczeniowym zapewnimy wpływ w wysokości co najmniej 9 tys. złotych lub nasze średnie miesięczne saldo na depozytach wyniesie co najmniej 150 tys. złotych.

Stawiane warunki nie ograniczają się tylko do salda naszych środków. Znajdziemy również propozycję banku, w którym oprocentowanie na poziomie 7% w skali roku naliczane jest po wyrażeniu zgód marketingowych. Chodzi tutaj o to, że uzyskamy ten procent, o ile pozwolimy pracownikom banku kontaktować się z nami w sprawie sprzedaży różnych innych usług. Zgoda ta nie może zostać odwołana do końca trwania lokaty.

Znajdziemy też i takie banki, w których aby uzyskać wyższe oprocentowanie musimy aktywnie korzystać z karty lub konta. Przykładowo do naszych oszczędności będą doliczane odsetki w wysokości 7% lub 7,5% w skali roku, ale pod warunkiem wykonania minimum 5 płatności kartą lub BLIK-iem. Nieco mniejsze wymagania dotyczą oferty z 8,5% oprocentowaniem w skali roku. Tu wykonać trzeba co najmniej 1 taką transakcję. Z tym, że przy okazji musimy zapewnić wpływ na konto w wysokości minimum 1 tys. złotych.

Wniosek jest więc taki, że należy uważnie sprawdzać regulaminy promocyjnych depozytów. Nierzadko spełnić trzeba kilka wymagań naraz by uzyskać wysoki procent na naszym rachunku. Gdy bowiem nie spełnimy któregoś z nich możemy być zdziwieni, że nasze oszczędności urosły np. o jedynie 2% w skali roku, a nie nawet kilkukrotnie mocniej.

Czy oprocentowanie depozytów wzrośnie w lipcu? Na poprawę raczej nie ma co liczyć

To nie koniec złych informacji dla oszczędzających. Z każdym miesiącem jesteśmy przecież coraz bliżej rozpoczęcia cyklu obniżek stóp procentowych. Ekonomiści spodziewają się delikatnego luzowania polityki pieniężnej jeszcze w bieżącym roku. Jeszcze śmielej swoje prognozy stawiają gracze rynkowi. Jeśli bowiem spojrzymy na notowania kontraktów terminowych na stopę procentową (FRA), to okaże się, że obniżki mogą się pojawić już pod koniec 3 kwartału 2023 roku. Jest to o tyle istotne, że poziom stóp procentowych jest skorelowany z oprocentowaniem lokat. Jeśli więc dojdzie do obniżek stóp procentowych, to spadać powinno również oprocentowanie lokat.

Przy tym trzeba jednak niezmiennie pamiętać, że zarówno rynkowe notowania jak i prognozy bywają zmienne i zależą od wielu czynników takich jak: bieżąca sytuacja ekonomiczna, gospodarcza czy geopolityczna.

REKLAMA

NBP donosi, że oprocentowanie nadal spadało

Warto spojrzeć też na dane nie tylko na temat topowych, promocyjnych i limitowanych ofert bankowych depozytów, ale też na lokaty, które Polacy faktycznie zakładają. Takich danych dostarcza nam NBP, ale niestety ze względu na czasochłonne zbieranie danych, najnowsze podsumowanie mamy z kwietnia. Wynika z niego, że w czwartym miesiącu średnie oprocentowanie faktycznie zakładanych lokat wyniosło 5,7%. Wynik ten w porównaniu do poprzedniego miesiąca był więc gorszy o 0,06 pkt. proc. To już 4 konsekwentny ruch w dół. Średnie oprocentowanie faktycznie zakładanych lokat wynosiło pod koniec 2022 roku 6,25%. W ciągu czterech miesięcy mamy więc spadek o ponad 0,5 pkt. proc.

Jedni podwyższają oprocentowanie, drudzy je obniżają

Reasumując – patrząc na rynek depozytów bankowych z lotu ptaka widzimy, że średnie oprocentowanie się nie zmienia. Stało się tak pomimo wprowadzenia lokaty na 10% w skali roku. Z drugiej jednak strony dwie instytucje postanowiły zredukować obiecywany procent. Jeden z banków wycofał swoją flagową ofertę i proponuje inną, ale z niższym oprocentowaniem. Drugi natomiast po prostu obniżył oprocentowanie swoich najlepszych produktów. To zrównoważyło wartość średnią.

Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

| Najlepsze lokaty i rachunki oszczędnościowe | ||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe |

PKO BP | Lokata urodzinowa IKO | 10,00%* | 50 tys. zł | 6 miesięcy | nie | konto |

Credit Agricole | Lokata mobilna dla nowego klienta | 8,50%** | 30 tys. zł | 180 dni | tak | konto |

Nest Bank | Nest Konto Oszczędnościowe | 8,25% | 50 tys. zł | 90 dni | nie | konto |

Citi Bank Handlowy | Lokata powitalna | 7,40%*** | 400 tys. zł | do 17.07.2023 | tak | konto |

VeloBank | Elastyczne Konto Oszczędnościowe | 8,00% | 300 tys. zł | 3 miesiące | tak | - |

VeloBank | Lokata Mobilna Na Start | 8,00% | 50 tys. zł | 2 miesiące | tak | - |

Santander | Konto Max Oszczędnościowe | 8,00% | 100 tys. zł | do 29.06.2023 | tak | - |

mBank | Moje nowe cele | 8,00% | 50 tys. zł | 3 miesiące | nie | konto |

Inbank | Lokata Na Start | 8,00% | 50 tys. zł | 3 miesiące | tak | - |

Nest Bank | Lokata Witaj | 8,00% | 20 tys. zł | 6 miesięcy | tak | konto |

Bank Millennium | Konto Oszczędnościowe Profit | 7,50% | 200 tys. zł | 91 dni | tak | konto, karta/BLIK **** |

mBank | Rachunek bardzo oszczędnościowy | 7,50% | 500 tys. zł | 90 dni | tak | konto |

BOŚ | Lokata na Nowe Środki | 7,10% | 500 tys. zł | 12 miesięcy | tak | konto |

BFF | Lokata Facto | 7,00% | bez limitu | 12 miesięcy | nie | - |

BFF | Lokata Facto | 7,00% | bez limitu | 6 miesięcy | nie | - |

PKO BP | Lokata na nowe środki dla klientów Bankowości Osobistej i Bankowości Prywatnej | 6,50% ***** | 200 tys. zł | 12 miesięcy | tak | konto |

Inbank | Lokata standardowa | 7,00% | 1 mln zł | 12 miesięcy | nie | - |

BOŚ | Ekolokata Promocyjna | 7,00% | 500 tys. zł | 12 miesięcy | nie | konto |

ING Bank Śląski | OKO | 7,00% | 200 tys. zł | 3 miesiące | tak | konto |

Santander | Lokata mobilna | 7,00% | 20 tys. zł | 4 miesiące | nie | konto |

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 6 miesięcy | tak | konto |

Alior Bank | Konto Mega Oszczędnościowe | 7,00% | 400 tys. zł | 3 miesiące | tak | konto, karta/BLIK **** |

Santander Consumer Bank | Rachunek oszczędnościowy | 7,00% | 50 tys. zł | do 23.08.2023 | nie | - |

Toyota Bank PL | Lokata Plus 12M | 6,20% | 10 x 40 tys. zł | 12 miesięcy | nie | konto |

Santander Consumer Bank | Lokata online Nowe Środki | 6,75% | 400 tys. zł | 6 miesięcy | tak | - |

Bank Millennium | Lokata Horyzont Zysku | 6,50% | bez limitu | 6 miesięcy | tak | konto |

Toyota Bank PL | Lokata Standard | 6,50% | 10 x 40 tys. zł | 6 miesięcy | nie | - |

Alior Bank | Lokata terminowa | 6,00% | 200 tys. zł | 182 dni | tak | konto |

Bank Pekao | Lokata z Żubrem V | 6,00% | 50 tys. zł | 6 miesięcy | nie | konto |

BNP Paribas | Lokata na Nowe Środki | 6,00% | bez limitu | 12 miesięcy | tak | konto |

Credit Agricole | Lokata na nowe pieniądze | 5,00% | 50 tys. zł | 90 dni | tak | konto |

Aion Bank | Aion (light) Oszczędności | 5,00% | bez limitu | do 31.07.2023 | nie | aplikacja mobilna |

BNP Paribas | Lokata Gomobile | 5,00% | 50 tys. zł | 5 miesięcy | nie | konto |

Bank Pocztowy | Lokata w Porządku | 7,00% ****** | 20 tys. zł | 3 miesiące | nie | konto |

*Przez aplikację IKO należy ustawić zlecenie stałe, kupić ubezpieczenia albo jednostki f. inwestycyjnych **Należy zapewnić wpływ minimum 1 tys. złotych oraz co najmniej 1 transakcję kartą lub BLIK-iem ***Oferta dla pierwszych 500 klientów oraz przy zapewnieniu salda dziennego w wysokości 450 tys. złotych najpóźniej do pierwszego miesiąca kalendarzowego po otwarciu konta ****Co miesiąc należy kilkukrotnie przeprowadzić transakcję z wykorzystaniem karty płatniczej lub BLIK-a *****Opłata za konto 40 zł, chyba że: wpływ na konto min. 9 tys. zł lub średnie saldo depozytów 150 tys. złotych ******Należy wyrazić zgody marketingowe Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 23.06.2023) i stron internetowych banków | ||||||

Oskar Sękowski, Bartosz Turek, HREIT

REKLAMA

REKLAMA