Obligacje skarbowe 2024 - oprocentowanie w lipcu. Np. stałe 6,2% przez 3 lata z coroczną kapitalizacją odsetek

REKLAMA

REKLAMA

Ministerstwo Finansów w komunikacie z 21czerwca 2024 r. poinformowało o oprocentowaniu i ofercie obligacji oszczędnościowych (detalicznych) Skarbu Państwa nowych emisji, które będą sprzedawane w lipcu 2024 roku. Oprocentowanie i marże tych obligacji nie uległy zmianie w porównaniu do oferowanych w czerwcu br. Od 25 czerwca 2024 r. można nabywać nową emisję obligacji skarbowych w drodze zamiany.

- Zamiana obligacji. Im dłuższą obligację kupisz w zamianie tym cena będzie korzystniejsza

- Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w lipcu 2024 r.

- Marże obligacji emitowanych w lipcu 2024 r.

- Jak można nabyć obligacje skarbowe?

- Jak założyć Konto IKE-Obligacje oraz Konto IKZE-Obligacje

- Obligacje skarbowe można też sprzedać przed terminem wykupu, trzeba za to zapłacić opłatę

Zamiana obligacji. Im dłuższą obligację kupisz w zamianie tym cena będzie korzystniejsza

Od 25 czerwca można nabywać nową emisję obligacji skarbowych w drodze zamiany.

Dla posiadaczy obligacji, których termin wykupu przypada w lipcu, Ministerstwo Finansów przygotowało korzystną ofertę, która pozwala przedłużyć oszczędzanie na bardzo atrakcyjnych warunkach. Obligacje z lipcowej oferty, z wyjątkiem obligacji 3-miesięcznych OTS1024 i 1-rocznej ROR0725, będą sprzedawane w drodze zamiany, po bardziej atrakcyjnej cenie w stosunku do standardowej. Dla każdego rodzaju obligacji będzie możliwe uzyskanie innego dyskonta – im dłuższa obligacja tym wyższe dyskonto. Najwyższe wartości dyskonta przewidziane są dla obligacji 4-letnich COI i 10-letnich EDO, których oprocentowanie jest oparte na inflacji.

Promocyjne ceny zamiany dla poszczególnych rodzajów obligacji oferowanych w lipcu wyniosą:

99,60 zł – dla 10-letnich EDO0734,

99,70 zł – dla 4-letnich COI0728,

99,80 zł – dla 3-letnich TOS0727,

99,85 zł – dla 2-letnich DOR0726.

Dyspozycje zamiany obligacji można zrealizować:

1) w dowolnym momencie przez Internet za pośrednictwem serwisu obligacjeskarbowe.pl lub bezpośrednio na stronach: www.zakup.obligacjeskarbowe.pl, www.pkobp.obligacjeskarbowe.pl, www.pekao.com.pl/obligacje-skarbowe i aplikacji mobilnej PeoPay,

2) w oddziałach PKO Banku Polskiego oraz Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego,

3) w sieci punktów sprzedaży Obligacji Banku Polska Kasa Opieki S.A.

4) przez telefon:

- PKO Bank Polski, pod numerem: 801 310 210, bądź +48 81 535 66 55 dla połączeń z telefonów komórkowych i z zagranicy. Serwis telefoniczny jest czynny od poniedziałku do piątku od godziny 8.00 do 17.00 z wyjątkiem dni świątecznych.

- Bank Polska Kasa Opieki S.A., pod numerem: 22 591 22 00.

REKLAMA

REKLAMA

- Część klientów, kiedy zbliża się termin wykupu posiadanych przez nich obligacji, kontynuuje pomnażanie oszczędności, aktywnie korzystając z tak zwanej dyspozycji zamiany. Jest to i łatwe, i korzystne. Wystarczy, we wskazanym terminie, wybrać „nowe” obligacje, które otrzymamy za „stare” i nasza dyspozycja wykona się automatycznie. W dniu wykupu naszych „starych” obligacji otrzymamy „nowe”. Naszą korzyścią, oprócz tego, że oszczędności pracują cały czas – bez przerwy, jest możliwość kupienia obligacji w zamianie, po niższej cenie. – wyjaśnia Jurand Drop, podsekretarz stanu w Ministerstwie Finansów.

- W lipcu, podobnie jak w ubiegłym miesiącu, przygotowaliśmy specjalną promocyjną ofertę, czyli możliwość kupna obligacji w drodze zamiany po atrakcyjniejszych cenach. W lipcowej promocji obowiązywać będą– niższe ceny zamiany: 99,85 zł, dla obligacji 2-letnich, 99,80 zł dla 3-letnich i 99,70 zł dla 4-letnich. Najniższą cenę zamiany, tj. 99,60 zł oferujemy dla obligacji 10-letnich, zatem wyższy zysk oferujemy osobom, które wybiorą dłuższe obligacje. W ramach budowy kultury oszczędzania, chcemy zachęcać nie tylko do kontynuacji pomnażania środków za pomocą naszych obligacji, ale również lokowania oszczędności w dłuższym horyzoncie czasowym - dodaje Jurand Drop.

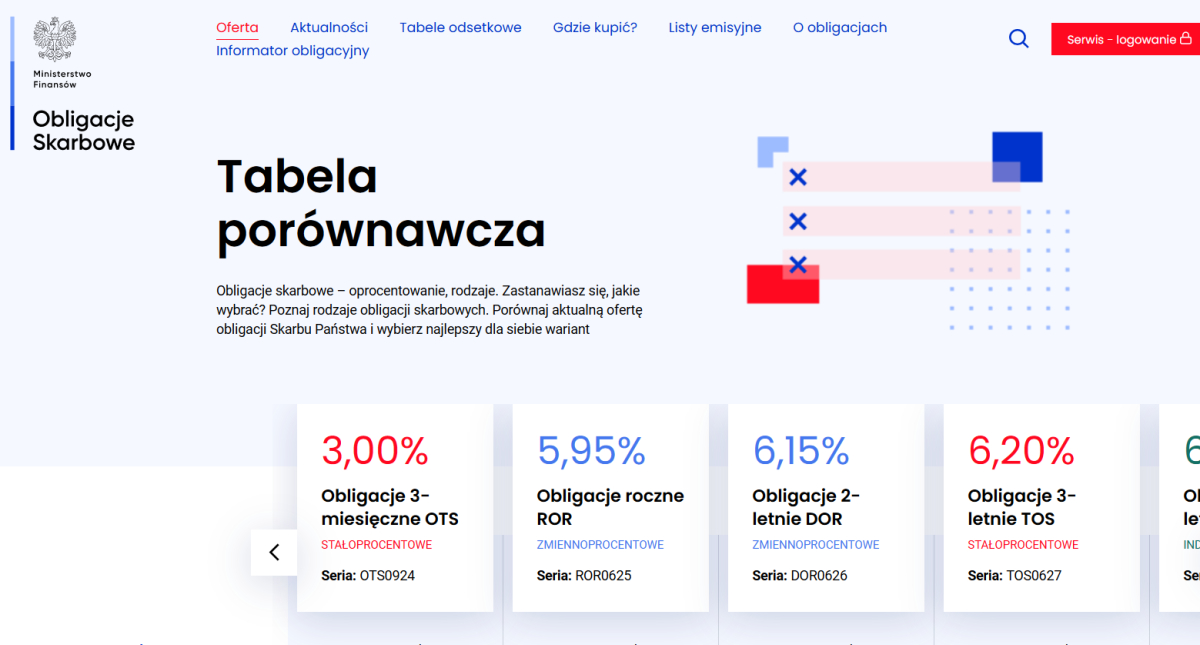

Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w lipcu 2024 r.

W lipcu 2024 r. oprocentowanie 1-rocznych obligacji zmiennoprocentowych wyniesie 5,95%, a 2-letnich 6,15%, w pierwszym miesięcznym okresie odsetkowym.

Oprocentowanie obligacji stałoprocentowych 3-miesięcznych wynosić będzie 3,00% w skali roku, a 3-letnich 6,20%. Pozostałe obligacje, w pierwszym rocznym okresie odsetkowym, oprocentowane będą odpowiednio: 6,55% 4-letnie oraz 6,80% 10-letnie.

6- i 12-letnie obligacje rodzinne przeznaczone dla beneficjentów programu „Rodzina 800 plus” oprocentowane będą odpowiednio 6,75% i 7,05% w pierwszym roku.

Marże obligacji emitowanych w lipcu 2024 r.

Marże dla obligacji emitowanych w lipcu 2024 r. Ministerstwo Finansów również pozostawiło na niezmienionym poziomie w porównaniu do czerwca br.

Oprocentowanie obligacji 1-rocznych i 2-letnich zmienia się co miesiąc. Jest wyliczane jako suma stopy referencyjnej Narodowego Banku Polskiego i marży, która pozostaje bez zmian i wynosi w przypadku instrumentów oferowanych w lipcu 0,00% dla obligacji 1-rocznych oraz 0,35% dla 2-letnich.

Oprocentowanie obligacji 4-letnich ulega zmianie co roku i jest wyliczane na podstawie sumy wskaźnika inflacji z ostatnich 12 miesięcy oraz stałej marży w wysokości 1,50%.

Ten sam mechanizm oprocentowania obowiązuje również dla obligacji 10-letnich, jednak w tym przypadku marża wynosi 2,00%.

REKLAMA

Bez zmian pozostają również preferencyjne marże dla obligacji rodzinnych, których oprocentowanie wyliczane jest według tych samych zasad co w przypadku 4- i 10-latek i wynoszą odpowiednio: 2,00% dla obligacji 6-letnich oraz 2,50% dla 12-letnich.

| Typ obligacji | Szczegóły oferty (sprzedaż w dniach 1-31 lipca) | Cena sprzedaży |

|---|---|---|

OTS1024 3-miesięczne | Obligacje trzymiesięczne są obligacjami o oprocentowaniu stałym wynoszącym 3,00% w skali roku. Oprocentowanie jest naliczane od wartości 100 zł, a odsetki są wypłacane po zakończeniu oszczędzania (po trzech miesiącach od dnia zakupu). | 100 zł 100,00 zł przy zamianie |

ROR0725 1-roczne | Obligacje roczne są obligacjami o zmiennym oprocentowaniu. W pierwszym miesiącu oprocentowanie wynosi 5,95% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,00%. Odsetki są wypłacane co miesiąc. | 100 zł 99,90 zł przy zamianie |

DOR0726 2-letnie | Obligacje dwuletnie są obligacjami o zmiennym oprocentowaniu W pierwszym miesiącu oprocentowanie wynosi 6,15% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,35%. Odsetki są wypłacane co miesiąc. | 100 zł 99,85 zł przy zamianie |

TOS0727 3-letnie | Obligacje trzyletnie są obligacjami o oprocentowaniu stałym wynoszącym 6,20% rocznie. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł 99,80 zł przy zamianie |

COI0728 4-letnie | Obligacje czteroletnie są obligacjami, których oprocentowanie oparte jest o inflację1. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,55%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,50%. Odsetki są wypłacane po każdym roku oszczędzania. | 100 zł 99,70 zł przy zamianie |

EDO0734 10-letnie | Obligacje dziesięcioletnie są obligacjami, których oprocentowanie oparte jest o inflację1. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,80%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł 99,60 zł przy zamianie |

ROS0730 6-letnie obligacje rodzinne | Rodzinne Obligacje Sześcioletnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację1. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,75%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł |

ROD0736 12-letnie obligacje rodzinne | Rodzinne Obligacje Dwunastoletnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację1. Oprocentowanie w pierwszym roku oszczędzania wynosi 7,05%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,50%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. | 100 zł |

1 stopa wzrostu cen towarów i usług konsumpcyjnych, przyjmowana dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego.

Jak można nabyć obligacje skarbowe?

Obligacje Skarbu Państwa można kupić:

- w dowolnym momencie przez Internet za pośrednictwem serwisu obligacjeskarbowe.pl lub bezpośrednio na stronach: www.zakup.obligacjeskarbowe.pl, www.pkobp.obligacjeskarbowe.pl, www.pekao.com.pl/obligacje-skarbowe i aplikacji mobilnej PeoPay

- przez telefon:

- PKO Bank Polski, pod numerem: 801 310 210, bądź +48 81 535 66 55 dla połączeń z telefonów komórkowych i z zagranicy.

- Bank Polska Kasa Opieki S.A., pod numerem: 22 591 22 00.

- w oddziałach PKO Banku Polskiego oraz Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego.

- w sieci punktów sprzedaży Obligacji Banku Polska Kasa Opieki S.A.

Jak założyć Konto IKE-Obligacje oraz Konto IKZE-Obligacje

Konto IKE-Obligacje oraz Konto IKZE-Obligacje można otworzyć w dowolnym oddziale PKO Banku Polskiego bądź POK Biura Maklerskiego PKO BP. Można również uzyskać dostęp zdalny do swojego Konta IKE- i IKZE-Obligacje na warunkach określonych w „Regulaminie korzystania z dostępu do Rachunku Rejestrowego w zakresie obligacji skarbowych za pośrednictwem telefonu lub Internetu”.

Do końca czerwca 2024 r. można też oczywiście kupować obligacje emisji czerwcowych.

Obligacje skarbowe można też sprzedać przed terminem wykupu, trzeba za to zapłacić opłatę

Wiele osób powstrzymuje się przed zainwestowaniem swoich pieniędzy w obligacje skarbowe, bo myślą, że w razie potrzeby nie będą mogli wycofać swoich pieniędzy przed upływem standardowego terminu wykupu. Ale trzeba wiedzieć, że obligacje oszczędnościowe (2-, 3-, 4 i 10-letnie) można sprzedać przed terminem wykupu korzystając z opcji przedterminowego wykupu. Przedterminowy Wykup obligacji, to możliwość wcześniejszego zakończenia oszczędzania poprzez zwrot Skarbowi Państwa obligacji przez właściciela przed terminem ich wykupu. W przypadku skorzystania z tej możliwości, wartość narosłych odsetek jest pomniejszona o opłatę, której wysokość określona jest w liście emisyjnym danej obligacji. Opłata nie jest naliczana w przypadku skorzystania z przedterminowego wykupu obligacji 3-miesięcznych (OTS), przy czym odsetki nie zostaną naliczone.

Aktualnie opłata za przedterminowy wykup obligacji wynosi:

- 50 groszy za każdą sztukę obligacji rocznej (ROR),

- 70 groszy za każdą sztukę obligacji 2-letniej (DOS), 3-letniej (TOZ) i 4-letniej (COI) oraz

- 2 zł za każdą obligację 10-letnią (EDO).

Aby dokonać tej operacji trzeba złożyć dyspozycję przedterminowego wykupu.

Pieniądze z obligacji skarbowych można w ten sposób wycofać (tzn. przedterminowo wykupić obligacje) po upływie siedmiu dni kalendarzowych od dnia zakupu obligacji i nie później niż jeden miesiąc przed dniem ich wykupu.

W przypadku skorzystania z tej możliwości:

- wypłata następuje po upływie pięciu dni roboczych po dniu złożenia dyspozycji,

- odsetki naliczane są do piątego dnia roboczego po dniu złożenia dyspozycji.

Przykład

Jan Kowalski w dniu 10.05.2015 r. kupił 1 sztukę dwuletnich obligacji DOS0517 (oprocentowanie wynosiło wtedy 2,00%), za którą zapłacił 100 zł. W dniu 9.06.2016 r. Pan Kowalski postanowił zakończyć oszczędzanie i złożył dyspozycję przedterminowego wykupu. W dniu 17.06.2016 r. (po pięciu dniach roboczych po dniu złożenia dyspozycji) otrzymał: 101,22 zł = 100 zł + 2,21 zł (odsetki narosłe na 16.06.2016 r.) – 0,70 zł (wysokość opłaty za przedterminowy wykup obligacji DOS0517) – 0,29 zł (wartość podatku od kwoty 1,51 zł = 2,21 zł - 0,70 zł).

REKLAMA

REKLAMA