Zezwolenie na pracę dla cudzoziemca typu A – jak je otrzymać, kto może o nie wystąpić i jakie daje możliwości? [PORADNIK]

![Zezwolenie na pracę typu A – jak je otrzymać, kto może o nie wystąpić i jakie daje możliwości? [PORADNIK]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL3/AvX2ZpbGVzLzM3MTU0MDAwL3dlbGxiZWlu/Zy1oci1wcmFjYS1yYWRvc2MtemFkb3dvbG/VuaWUtMzcxNTQxNDguanBnIiwidyI6MTIwMH0.jpg)

REKLAMA

REKLAMA

- Zezwolenie na pracę typu A – kto i gdzie może złożyć wniosek?

- Zezwolenie na pracę typu A – dla kogo i na jaki okres wydawane jest zezwolenie?

- Zezwolenie na pracę typu A – jakie dokumenty są potrzebne do złożenia wniosku?

- Test rynku pracy – czym jest informacja starosty o braku możliwości zaspokojenia potrzeb kadrowych?

- Kiedy nie jest konieczne przeprowadzenie testu rynku pracy?

- Zezwolenie na pracę typu A jako dokument przedłużający zatrudnienie

- Obowiązek informacyjny pracodawcy

- Przedłużenie zezwolenia na pracę typu A

Zezwolenie na pracę typu A – kto i gdzie może złożyć wniosek?

O zezwolenie na pracę dla cudzoziemca występuje podmiot powierzający wykonywanie pracy. Wniosek należy złożyć we właściwym, ze względu na siedzibę firmy, Urzędzie Wojewódzkim. Prawidłowo wypełniony wniosek o zezwolenie na pracę typu A zawiera m.in.:

REKLAMA

REKLAMA

- informacje o podmiocie powierzającym wykonywanie pracy cudzoziemcowi (nazwę firmy, adres siedziby, numer NIP, symbol PKD)

- informacje dotyczące cudzoziemca (imię i nazwisko, serię i numer dokumentu podróży)

- informacje dotyczące pracy, która ma być powierzona cudzoziemcowi (stanowisko pracy, miejsce jej wykonywania, rodzaj umowy, wymiar etatu, stawkę wynagrodzenia oraz okres na jaki praca ma zostać powierzona).

REKLAMA

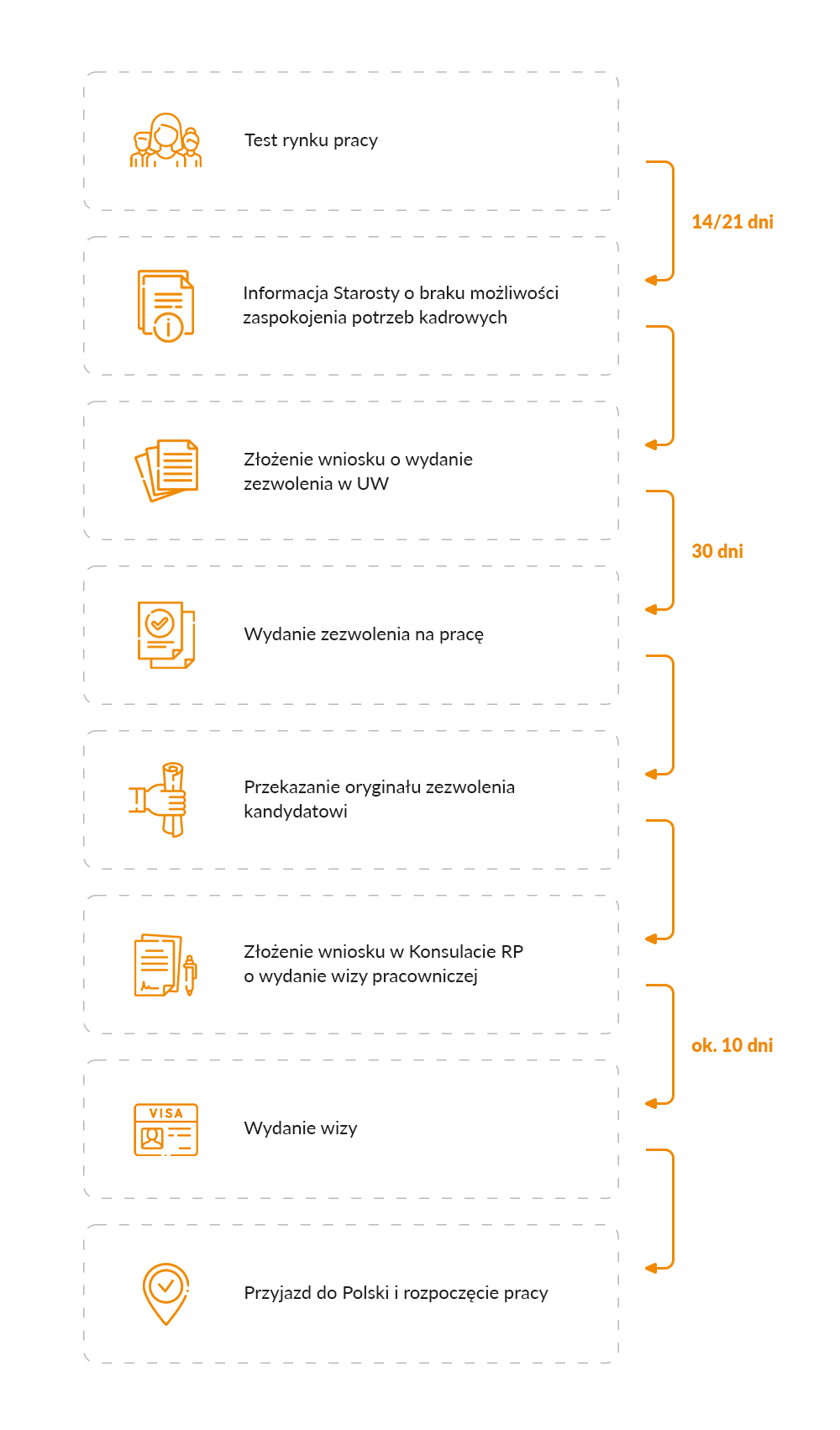

Opłatę za wydanie zezwolenia w całości pokrywa pracodawca. Koszt wydania zezwolenia na pracę na okres do 3 miesięcy wynosi 50 zł, natomiast w przypadku powierzenia wykonywania pracy cudzoziemcowi na okres powyżej 3 miesięcy opłata wynosi 100 zł. Czas oczekiwania na wydanie decyzji wynosi około 30 dni roboczych. Warto więc pamiętać, aby o dokument wystąpić z odpowiednim wyprzedzeniem.

Wniosek o wydanie zezwolenia na pracę dla cudzoziemca można złożyć osobiście w siedzibie urzędu, listownie lub elektronicznie, za pośrednictwem portalu praca.gov.pl.

Zezwolenie na pracę typu A – dla kogo i na jaki okres wydawane jest zezwolenie?

Zezwolenie na pracę typu A wydawane jest dla obcokrajowców nie będących obywatelami Unii Europejskiej, krajów OEG i Szwajcarii. Dokument ten pozwala na legalną pracę przez maksymalny okres 3 lat. W decyzji wojewody każdorazowo wskazany jest czas obowiązywania zezwolenia.

Zezwolenie na pracę typu A najczęściej wydawane jest obywatelom Ukrainy i Białorusi, a więc krajów objętych procedurą uproszczoną (oświadczeniową). Występując o zezwolenie na pracę typu A pracodawca ma możliwość przedłużenia legalności zatrudnienia pracowników, zatrudnionych uprzednio na podstawie oświadczenia (maksymalny czas pracy na oświadczeniu to 6 miesięcy) lub zatrudnienia ich od razu na dłuższy okres.

Zezwolenie na pracę typu A – jakie dokumenty są potrzebne do złożenia wniosku?

Prawidłowo wypełniony dokument złożony wraz z kompletem niezbędnych załączników znacznie skraca czas postępowania decyzyjnego. Do wniosku o wydanie zezwolenia na pracę typu A pracodawca powinien dołączyć:

- oświadczenie o niekaralności pracodawcy

- odpis z KRS lub innego rejestru, zwierający aktualne informacje o podmiocie powierzającym prace

- kopia wszystkich wypełnionych stron z aktualnego dokumentu podróży cudzoziemca, którego dotyczy wniosek

- dowód wpłaty

- informację starosty o braku możliwości zaspokojenia potrzeb kadrowych przedsiębiorstwa na lokalnym rynku pracy

- dokumenty potwierdzające spełnienie przez cudzoziemca wymagań stawianych kandydatom do pracy, określonych w informacji starosty (np. dyplom potwierdzający kwalifikacje zawodowe)

Ważne!

Urzędy wojewódzkie mogą wymagać dodatkowych dokumentów w celu sprawnego rozpatrzenia wniosków. Przed złożeniem dokumentów warto skontaktować się z odpowiednim Wydziałem Spraw Obywatelskich i Cudzoziemców i ustalić jakie załączniki dołączyć do wniosku o zezwolenie na pracę typu A.

Test rynku pracy – czym jest informacja starosty o braku możliwości zaspokojenia potrzeb kadrowych?

Pracodawca, który chce zatrudnić cudzoziemca musi w pierwszej kolejności zweryfikować czy na lokalnym rynku pracy nie ma zarejestrowanych bezrobotnych, którzy spełniają wymagania oraz są gotowi do podjęcia pracy na oferowanym stanowisku. Polscy bezrobotni mają bowiem pierwszeństwo przed cudzoziemcami. W tym celu przedsiębiorca składa w powiatowym urzędzie pracy ofertę wraz z prośbą o weryfikację czy w rejestrze znajdują się kandydaci gotowi do podjęcia zatrudnienia. W przypadku braku potencjalnych pracowników starosta wyda opinię o braku możliwości zaspokojenia potrzeb kadrowych pracodawcy na lokalnym rynku pracy. Na potrzeby złożenia wniosku o zezwolenie na pracę typu A dokument ten nie może być starszy niż 180 dni, a w uzasadnionych przypadkach – 90 dni.

Cała procedura trwa od 14 do 21 dni i jest bezpłatna. Warto pamiętać, że do wniosku o zezwolenie typu A konieczne jest dołączenie oryginału informacji starosty. Planując zatrudnienie więcej niż jednego cudzoziemca należy zaznaczyć to w ofercie złożonej do PUP oraz poprosić o wydanie tylu egzemplarzy informacji, ile stanowisk planujemy obsadzić.

Kiedy nie jest konieczne przeprowadzenie testu rynku pracy?

- Praca, którą chcemy powierzyć cudzoziemcowi znajduje się w wykazie zawodów deficytowych (wykaz zawodów deficytowych dla danego województwa publikuje w drodze rozporządzenia wojewoda)

- Zawód, który wykonywać ma obcokrajowiec jest zwolniony z obowiązku przedkładania informacji starosty na mocy rozporządzenia Ministra Pracy i Polityki Społecznej

- Praca zostanie powierzona cudzoziemcowi, który jest doktorantem polskiej uczelni wyższej lub ukończył uczelnię wyższą w Polsce, Unii Europejskiej, kraju OEG lub Szwajcarii w okresie ostatnich 3 lat

- Na stanowisku zatrudniony zostanie cudzoziemiec, który przez 3 lata przed złożeniem wniosku nieprzerwanie mieszkał w Polsce

- Pracę ma wykonywać obywatel Armenii, Białorusi, Gruzji, Mołdawii, Rosji lub Ukrainy, który w okresie bezpośrednio poprzedzającym złożenie wniosku o wydanie zezwolenia na pracę był zatrudniony na tym samym stanowisku i u tego samego pracodawcy na podstawie umowy o pracę przez okres nie krótszy niż 3 w oparciu o oświadczenie o powierzeniu wykonywania pracy zarejestrowane w PUP

Zezwolenie na pracę typu A jako dokument przedłużający zatrudnienie

Zezwolenie na pracę typu A pozwala na przedłużenie legalnej pracy pracowników zatrudnionych uprzednio na podstawie stosunku pracy w oparciu o procedurę uproszczoną. Dla cudzoziemca, który w okresie przed złożeniem wniosku o zezwolenie świadczył pracę u tego samego pracodawcy i na tym samym stanowisku na jakie składany jest wniosek przez okres dłuższy niż 3 miesiące urząd nie wymaga dołączenia informacji starosty. Należy jednak przedstawić oświadczenie o powierzeniu wykonywania pracy cudzoziemcowi, a także umowy o pracę oraz dokumenty potwierdzające opłacanie składek na ubezpieczenia społeczne.

Ważne!

Zezwolenie na pracę typu A jest dokumentem pozwalającym na legalne podjęcie zatrudnienia. Nie reguluje ono kwestii pobytowych. W tym wypadku, do legalnego pobytu na terenie RP konieczne jest uzyskanie nowej wizy lub innego dokumentu legalizującego przebywanie na terenie Polski.

Obowiązek informacyjny pracodawcy

Pracodawca zatrudniający cudzoziemca w oparciu o zezwolenie na pracę typu A powinien poinformować urząd wojewódzki o:

- nie podjęciu przez obcokrajowca zatrudnienia w okresie 3 miesięcy od początkowej daty ważności zezwolenia na pracę

- przerwaniu przez cudzoziemca pracy na podstawie zezwolenia, jeśli przerwa ta przekroczyła 3 miesiące

- zakończeniu przez cudzoziemca pracy wcześniej niż 3 miesiące przed upływem ważności zezwolenia na pracę

Przedłużenie zezwolenia na pracę typu A

Pracodawca ma możliwość przedłużenia zezwolenia na pracę dla cudzoziemca na kolejny okres pod warunkiem złożenia wniosku do właściwego wojewody nie wcześniej niż terminie 90 dni i nie później niż w terminie 30 dni przed upływem ważności dotychczasowego dokumentu. Proponowany okres zatrudnienia na podstawie przedłużonego zezwolenia musi przypadać bezpośrednio po okresie, na jaki było wydane aktualne zezwolenie. Dokumenty oraz opłaty za przedłużenie zezwolenia są analogiczne jak w przypadku ubiegania się o pierwsze zezwolenie na pracę typu A.

Mariya Kuzenko

kierowniczka Działu Legalizacji EWL Group

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA