Biura rachunkowe o wdrożeniu KSeF: są obawy ale też widać szansę na rozwój

REKLAMA

REKLAMA

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych (OSCBR) sprawdziła stan gotowości biur rachunkowych do wdrożenia Krajowego Systemu e-Faktur (KSeF). Przeprowadzone badanie wyraźnie pokazuje, że biura rachunkowe dostrzegają związaną z nim szanse, ale mają także obawy związane z wdrożeniem KSeF. Jakie aspekty wymagają uwagi zarówno biur rachunkowych, jak i przedsiębiorców?

- Gotowość biur rachunkowych do wdrożenia KSeF

- Gotowość klientów do używania narzędzi zgodnych z KseF

- Oczekiwania klientów w zakresie pomocy w wystawianiu i ściąganiu faktur z KseF

- Potencjalne szanse i wyzwania

- Bądź Gotowy na KSeF

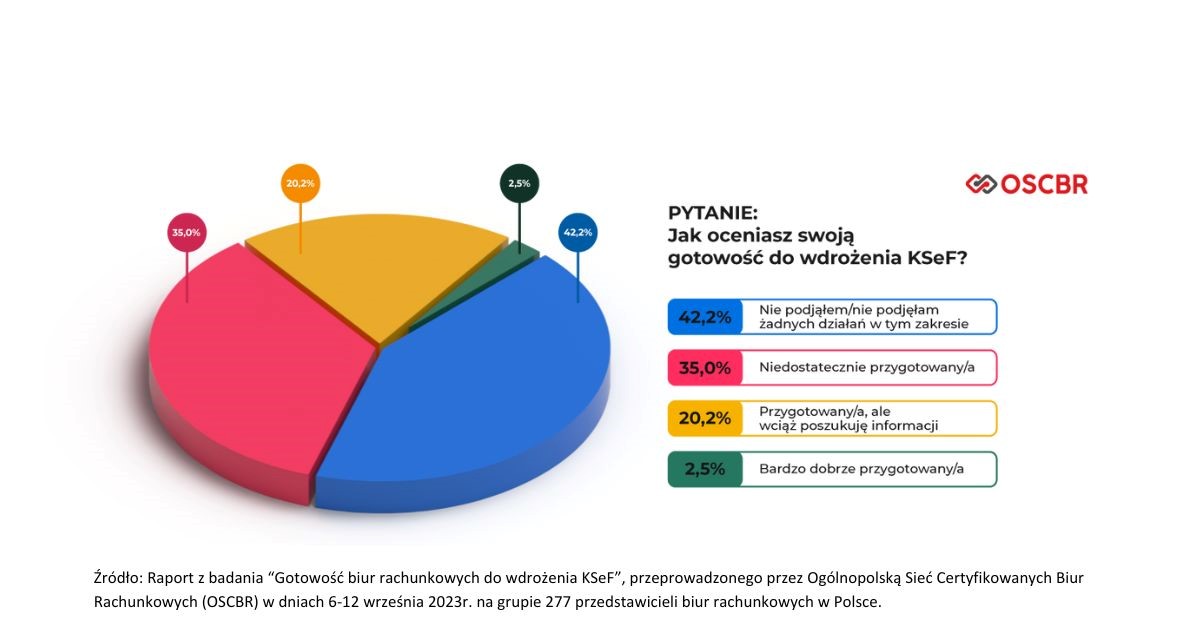

Gotowość biur rachunkowych do wdrożenia KSeF

Krajowy System e-Faktur wejdzie w życie 1 lipca 2024 roku. Dla małych i średnich przedsiębiorców, którzy są zwolnieni z VAT, korzystanie z KSeF-u stanie się obowiązkowe od 1 stycznia 2025 roku. Być może pozorna odległość zmian powoduje, że część biur rachunkowych (42,2%) nie podjęło jeszcze żadnych działań w tym zakresie. Niedostatecznie przygotowanych czuje się 35% biur. Pełną gotowość na obowiązek KSeF deklaruje jedynie 2,5% biur, natomiast gotowość z zastrzeżeniem, że wciąż poszukiwane są nowe informacje na temat KSeF - 20,2% respondentów.

REKLAMA

REKLAMA

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych (OSCBR)

Wyniki obrazują, że w przestrzeni biur rachunkowych istnieje wyraźna potrzeba szkoleń z tego zakresu. Program OSCBR oraz Ministerstwa Finansów oferuje biurom rachunkowym kompleksowe i bezpłatne szkolenia, które mają na celu zmianę rozkładu powyższych wyników i wsparcie we wdrożeniu zmiany.

Gotowość klientów do używania narzędzi zgodnych z KseF

Krajowy System e-Faktur to ważna zmiana dla przedsiębiorców, oferująca szereg korzyści, takich jak wygoda, oszczędność czasu oraz lepsza kontrola finansów. Dzięki automatycznemu księgowaniu dokumentów, możliwości natychmiastowego rozliczania operacji bankowych oraz wygodnemu dostarczaniu dokumentów do klientów, przedsiębiorcy mogą bardziej skoncentrować się na rozwoju działalności.

Badania pokazują natomiast, że zdecydowana większość respondentów (59,2%) stwierdziła, że ich klienci nie posiadają narzędzi do fakturowania zgodnych z KSeF. Tylko 12,6% ankietowanych potwierdziło, że są na to gotowi. 28,2 % nie ma pewności w tej sprawie.

REKLAMA

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych (OSCBR)

Te wyniki ilustrują, jak kluczowym elementem jest program "Bądź gotowy na KSeF", który oferuje kompleksowe wsparcie biurom rachunkowym w przygotowaniu do KSeF zarówno wewnętrznie, jak i w kontekście przygotowania klientów biura do tego systemu. Podjęliśmy w tym zakresie współpracę z Ministerstwem Finansów, aby poprzez biura rachunkowe dotrzeć także do przedsiębiorców. Oferujemy merytoryczne szkolenia i techniczne instruktaże. Klienci biur mogą skonsultować się z nami w razie pytań, a my przekażemy wiedzę w sposób praktyczny. Dodatkowo dostarczamy nowoczesne bezpłatne oprogramowanie - system zintegrowany z kontem bankowym, spełniający wymogi KSeF. Jako największa sieć biur rachunkowych w Polsce wspieramy biura i przedsiębiorców od wielu lat, umożliwiając korzystanie z wiedzy praktyków, którzy doskonale znają realia rynku. Co ważne, nasze wsparcie jest całkowicie darmowe. – mówi Anita Gołębiewska – Dyrektor Zarządzająca Ogólnopolską Siecią Biur Rachunkowych (OSCBR).

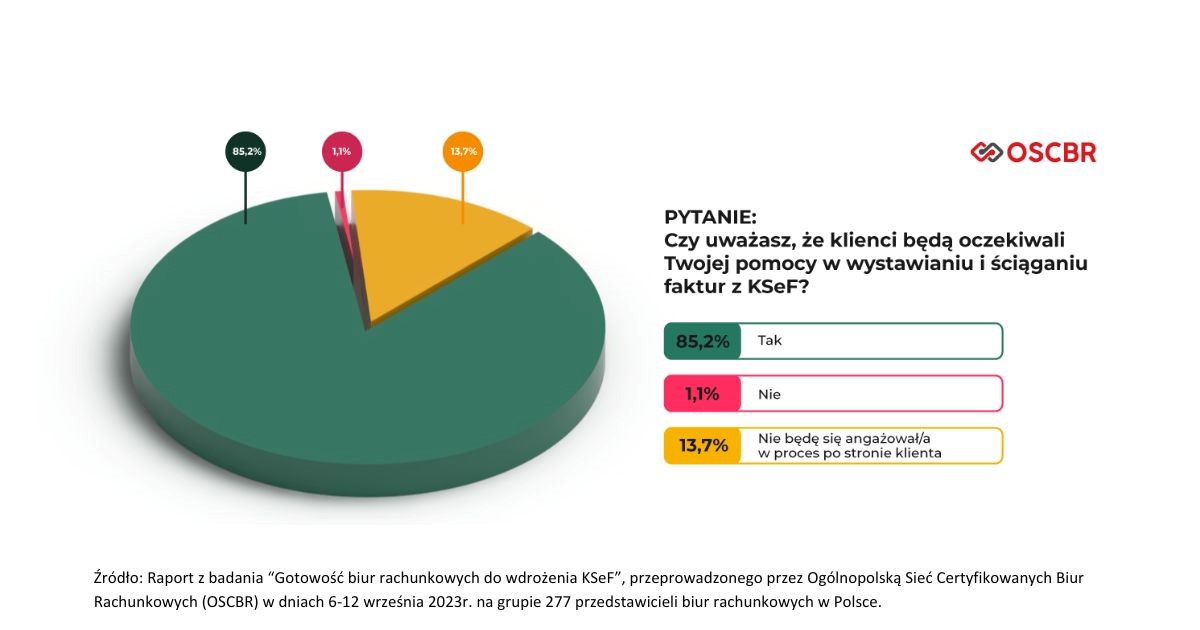

Oczekiwania klientów w zakresie pomocy w wystawianiu i ściąganiu faktur z KseF

Przeważająca większość respondentów (85,2%) uważa, że ich klienci oczekują pomocy w wystawianiu i ściąganiu faktur z KSeF. Zaledwie 1,1% nie ma takich oczekiwań. 13,7% respondentów nie będzie się angażować w ten proces po stronie klienta.

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych (OSCBR)

To sugeruje, że biura rachunkowe powinny być przygotowane na znaczny wzrost zapotrzebowania na wsparcie w obszarze KSeF, ponieważ przedsiębiorcy będą szukać pomocy we wdrażaniu. Biuro, które będzie potrafiło doradzić w tym temacie klientowi i przeprowadzić go przez ten proces (także szkoleniowo) stanie się bardzo konkurencyjne.

Potencjalne szanse i wyzwania

Wdrożenie KSeF może być wymagające, ale przynosi również wiele korzyści, takich jak poprawa efektywności procesów, oszczędność czasu i kosztów, łatwiejsze zarządzanie dokumentami oraz pozytywny wpływ na funkcjonowanie i rozwój przedsiębiorstwa. Ważne jest staranne zaplanowanie i przygotowanie się do wdrożenia, aby zminimalizować ewentualne trudności i osiągnąć pełne korzyści z korzystania z KSeF.

Biura rachunkowe potrzebują wsparcia i pomocy we wdrażaniu KSeF zarówno wewnętrznie, jak i dla klientów. To one stanowią kluczowy punkt styku między KSeF a przedsiębiorcami – to przez nie można dokonać rewolucji, jeśli tylko zostaną na to odpowiednio przygotowane.

Lepiej nie czekać na ostatni moment i wcześniej zacząć przygotowania do wdrożenia systemu w firmie. Pierwszym krokiem może być skorzystanie z darmowych szkoleń w ramach programu „Bądź Gotowy na KSeF”, a kolejnym podjęcie współpracy w zakresie oprogramowania do e-faktur z partnerem o ugruntowanej pozycji na rynku. Usprawni to pokonywanie wielu wyzwań, zapewni przedsiębiorcy bezcenny komfort psychiczny, a firmie pozwoli zyskać na efektywności. Badanie wykazało, że biura rachunkowe podnoszą ryzyko związane z podwyżkami cen oprogramowania lub koniecznością zakupu aktualizacji. OSCBR rozwiązuje ten problem oferując bezpłatne narzędzia dostosowane do KSeF, które pozwalają na efektywne i kosztowe obsługiwanie klientów w ramach tego systemu – podsumowuje Rafał Strzelecki, Prezes Zarządu CashDirector SA.

Bądź Gotowy na KSeF

Program "Bądź Gotowy na KSeF" został zaplanowany do końca grudnia 2024 roku i jest skierowany do biur rachunkowych będących członkami sieci OSCBR oraz firm będących klientami tych biur. Jeśli branża będzie wykazywać dalsze zainteresowanie i potrzebę wsparcia, program zostanie przedłużony.

Badanie “Gotowość biur rachunkowych do wdrożenia KSeF”, organizowane przez Ogólnopolską Sieć Certyfikowanych Biur Rachunkowych (OSCBR) zostało przeprowadzone w dniach 6-12 września 2023r, miało formę ankiety i wzięło w nim udział 277 biur rachunkowych, świadczących usługi na terenie całego kraju.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA