KSeF 2023/2024. Jak się zalogować do tego systemu?

REKLAMA

REKLAMA

Ministerstwo Finansów zachęca już dziś do logowania się do Krajowego Systemu e-Faktur (KSeF) i testowania możliwości tego elektronicznego systemu fakturowania. Sposób logowania do KSeF będzie się różnił w zależności od tego, czy użytkownikiem jest osoba fizyczna, czy spółka.

- KSeF 2023/2024/2025

- KSeF - logowanie

- E-mikrofirma ułatwi korzystanie z KSeF

- Bezpłatne spotkania on-line „Środy z KSeF”

KSeF 2023/2024/2025

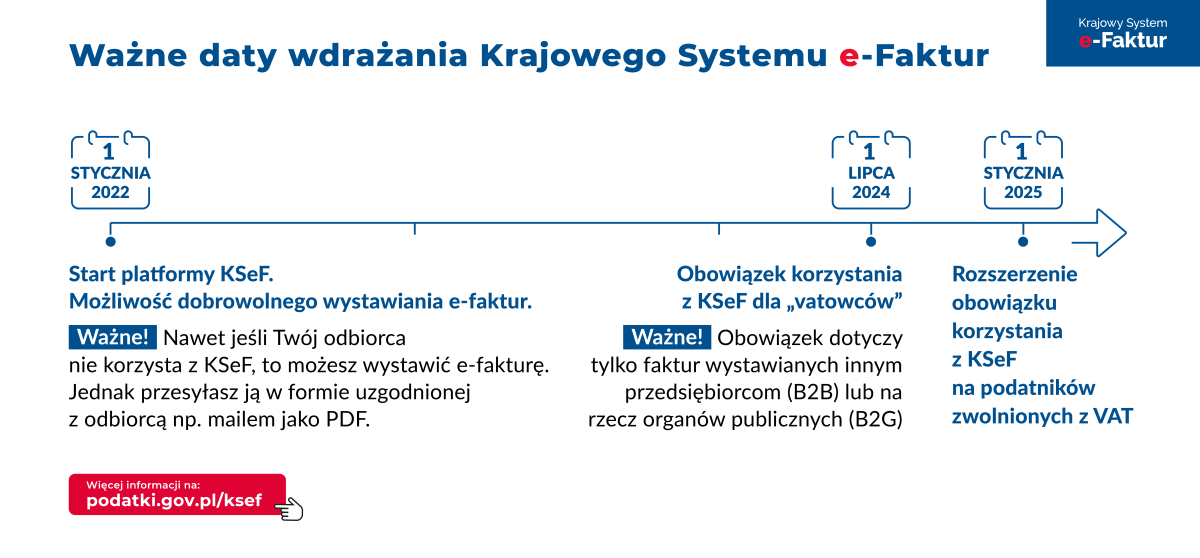

Obecnie e-faktura generowana przy pomocy KSeF działa, jako jedna z dopuszczalnych form dokumentowania sprzedaży, obok faktur papierowych i już występujących w obrocie gospodarczym faktur elektronicznych. Wdrożenie obligatoryjnego wystawiania faktur ustrukturyzowanych w KSeF co do zasady nastąpi 1 lipca 2024 r. Dla przedsiębiorców zwolnionych z VAT korzystanie z KSeF będzie obowiązkowe od 1 stycznia 2025 r. System jest już od początku 2022 r. dostępny jako rozwiązanie fakultatywne. Można się z nim łączyć poprzez zintegrowane oprogramowanie finansowo-księgowe (API) lub bezpłatne narzędzia przygotowane przez Ministerstwo Finansów.

REKLAMA

REKLAMA

KSeF - logowanie

Ministerstwo Finansów wyjaśnia, że do KSeF można się zalogować przy pomocy:

- Profilu Zaufanego,

- kwalifikowanego podpisu elektronicznego,

- kwalifikowanej pieczęci elektronicznej.

Po pierwszym uwierzytelnieniu z wykorzystaniem jednej z powyższych metod, można wygenerować token. Będzie on przypisany do danej osoby. Jeżeli korzystamy z oprogramowania komercyjnego, warto z tej możliwości skorzystać, bo to praktyczne i wygodne narzędzie, które skróci drogę logowania – zachęca Krzysztof Rogowski, kierownik projektu KSeF w Ministerstwie Finansów.

W przypadku używania Aplikacji Podatnika KSeF lub aplikacji komercyjnych sposób logowania będzie się różnił, w zależności od tego czy użytkownikiem jest to osoba fizyczna, czy spółka.

Osoby fizyczne mogą korzystać z systemu autoryzując się Profilem Zaufanym lub kwalifikowanym podpisem elektronicznym, bez konieczności zgłaszania tego faktu w urzędzie skarbowym. W przypadku szczególnym, tzn. wtedy gdy kwalifikowany podpis elektroniczny nie zawiera NIP i PESEL, istnieje możliwość zgłoszenia tzw. odcisku palca podpisu. W tym celu osoba fizyczna powinna złożyć zawiadomienie ZAW-FA ze wskazaniem danych identyfikujących taki podpis kwalifikowany.

Podmioty gospodarcze, które posiadają elektroniczną pieczęć kwalifikowaną zawierającą NIP również mogą korzystać z KSeF bez konieczności zgłaszania czegokolwiek w urzędzie skarbowym. W przypadku braku takiej pieczęci należy wskazać osobę fizyczną uprawnioną do korzystania z KSeF za pośrednictwem zawiadomienia ZAW-FA. Tą drogą można wyznaczyć do zarządzania uprawnieniami wyłącznie jedną osobę. Po autoryzacji w KSeF powinna ona nadać sobie uprawnienia np. do wystawiania faktur i/lub dostępu do faktur ponieważ na podstawie złożonego zawiadomienia ZAW-FA posiada wyłącznie systemowo nadane uprawnienia do nadawania i przeglądania uprawnień. Osoba ta będzie miała możliwość nadawania dalszych uprawnień drogą elektroniczną w ramach systemu.

E-mikrofirma ułatwi korzystanie z KSeF

Korzystający z e-Urzędu Skarbowego znajdą w nim aplikację e-mikrofirma. Jest ona przeznaczona dla osób fizycznych prowadzących jednoosobową działalność gospodarczą. Została zintegrowana z KSeF i umożliwia:

REKLAMA

- powiązanie istniejącego konta z KSeF,

- wystawianie faktur w KSeF,

- odbieranie faktur z KSeF oraz przenoszenie ich bezpośrednio do ewidencji VAT, bez konieczności ręcznego przepisywania danych.

Aby skorzystać z e-mikrofirmy należy zalogować się do e-Urzędu Skarbowego poprzez login.gov.pl (Profil Zaufany) lub aplikację mObywatel.

Bezpłatne spotkania on-line „Środy z KSeF”

Ministerstwo Finansów i Krajowa Administracja Skarbowa zapraszają na ogólnopolski cykl spotkań on-line nt. KSeF dla mikroprzedsiębiorców. Bezpłatne webinaria odbywają w każdą środę od połowy listopada do połowy grudnia. Najbliższe spotkanie już 6 grudnia, kolejne 13 grudnia.

Przeprowadzą je eksperci Krajowej Administracji Skarbowej. W trakcie webinarium opowiedzą o:

- nowych zasadach fakturowania w Polsce,

- uwierzytelnieniu w KSeF i nadawaniu uprawnień,

- różnicy pomiędzy fakturą elektroniczną a e-Fakturą,

- wystawianiu oraz otrzymywaniu faktur w KSeF,

- bezpłatnych narzędziach KSeF,

- tym gdzie znaleźć komunikaty, informacje, odpowiedzi na pytania.

Szczegółowe informacje, m.in. o godzinach spotkań oraz linki do nich można znaleźć na stronach internetowych poszczególnych izb administracji skarbowej i urzędów skarbowych.

Adresy stron internetowych izb administracji skarbowej.

REKLAMA

REKLAMA