Upadłości i restrukturyzacje firm w 2021 roku

REKLAMA

REKLAMA

- Restrukturyzacje w pierwszej połowie 2021 r.

- Upadłość - jak zauważyć pierwsze symptomy?

- Gdzie najwięcej bankructw?

- Jednoosobowe firmy podchwyciły koło ratunkowe

- Problemy firm transportowych

Restrukturyzacje w pierwszej połowie 2021 r.

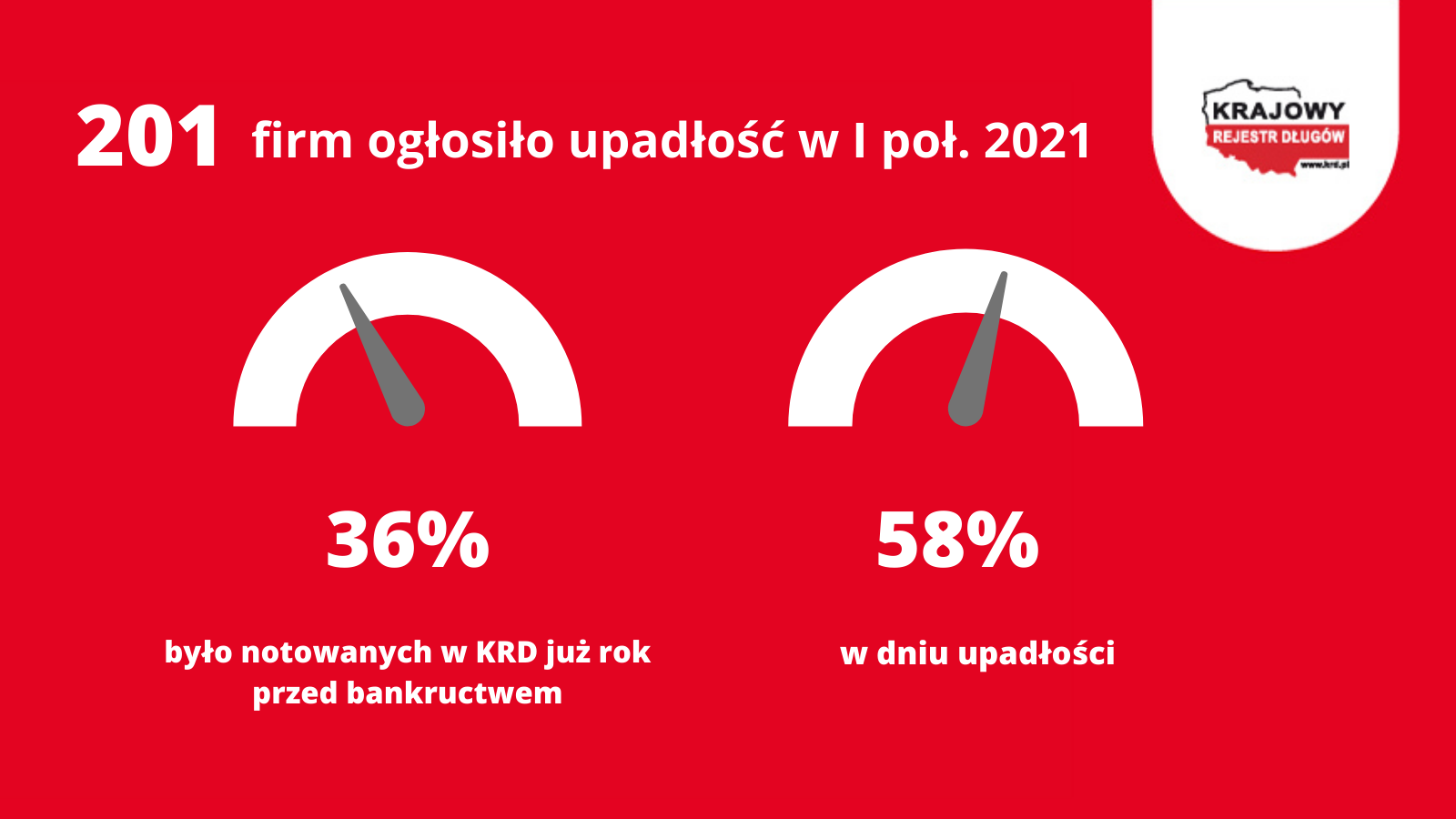

Pierwsza połowa br. przyniosła upadłość 201 firm (wg daty postanowienia sądu). To o 9 firm mniej niż w II połowie ubiegłego roku i aż o 85 mniej niż w I półroczu 2020 r. Rekordowa, względem lat ubiegłych, była natomiast liczba restrukturyzacji.

REKLAMA

REKLAMA

Jak pokazują dane Centralnego Ośrodka Informacji Gospodarczej, od stycznia 2021 r. w Monitorze Sądowym opublikowano 1064 informacji o postępowaniach restrukturyzacyjnych firm. Niemal 87 proc. z nich stanowiło uproszczone postępowanie o zatwierdzenie układu.

Choć pierwotnie wprowadzono je tylko na czas trwania epidemii, to prawdopodobnie zostanie z nami na stałe, o czym mogą świadczyć deklaracje Ministerstwa Sprawiedliwości. Jeśli tak się stanie, więcej firm będzie miało szansę uzdrowić swą sytuację finansową. Postępowanie restrukturyzacyjne chroni bowiem firmy przed bankructwem na skutek zawarcia układu z wierzycielami oraz pozwala na zachowanie majątku przedsiębiorstwa przy jednoczesnej redukcji zobowiązań. Sama restrukturyzacja nie jest więc krokiem do upadłości, ale krokiem do uzdrowienia firmy.

Upadłość - jak zauważyć pierwsze symptomy?

Co jednak w sytuacji, gdy nie ma szans na ratowanie działalności? Pozostaje upadłość. Za danych Krajowego Rejestru Długów Biura Informacji Gospodarczej wynika, że pierwsze symptomy poważnych kłopotów finansowych firm można dostrzec już na rok przed ogłoszeniem bankructwa. Tak było w przypadku ponad 1/3 firm: 36 proc. było notowanych w KRD na 12 miesięcy przed upadłością. Statystyczny bankrut notowany w KRD miał zobowiązania wobec średnio 3 wierzycieli.

REKLAMA

- To cenna informacja dla wszystkich przedsiębiorców, którzy zawierają nowe kontrakty, aby przed podpisaniem umowy sprawdzić dokładnie sytuację finansową potencjalnego kontrahenta. Bo jeśli okaże się dłużnikiem, to może też być przyszłym bankrutem. Mało tego, nawet obecni kontrahenci mogą na skutek różnych okoliczności stracić nagle płynność finansową. Dlatego bezwzględnie zalecałbym regularne monitorowanie kondycji finansowej nawet tych firm, z którymi współpracujemy na co dzień - powiedział Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Wg KRD, w dniu upadłości 58 proc. firm było wpisanych do rejestru. Ich wierzyciele stracili łącznie 23 mln zł.

Jeśli chodzi o firmy objęte postępowaniem restrukturyzacyjnym, również co druga notowana w Monitorze Sądowym (50 proc.) była w dniu publikacji dłużnikiem KRD. Z tą różnicą, że tych ostatnich zadłużonych firm było ponad cztery razy więcej, a wartość ich zobowiązań wynosi już nie 23 mln zł, a blisko 82 mln zł!

Upadłości i restrukturyzacje firm 2021

Gdzie najwięcej bankructw?

Najwięcej zadłużonych bankrutów w dniu upadłości prowadziło swą działalność w województwie mazowieckim, dalej – wielkopolskim i dolnośląskim. Ale pod względem wartości zobowiązań niechlubnym liderem jest tutaj województwo pomorskie (5,1 mln zł), następnie śląskie (3,9 mln zł) i mazowieckie (3,6 mln zł).

W przypadku firm w restrukturyzacji najwięcej dłużników odnotowano w woj. mazowieckim, wielkopolskim i śląskim. Pod względem sumy zadłużenia mamy identyczną kolejność: woj. mazowieckie (21,7 mln zł), wielkopolskie (10,7 mln zł) i śląskie ( 9,8 mln zł).

Restrukturyzacja lub upadłość to ostatni etap. Wtedy już niewiele da się zrobić. Dlatego kontrahenci powinni weryfikować wiarygodność płatniczą partnerów. Kiedy firma zalega z regulowaniem faktur, należy sprawdzić ją w KRD. To wiarygodne źródło wiedzy o sytuacji finansowej przedsiębiorstw.

- Weryfikowanie kontrahenta w trakcie współpracy pozwala znacznie ograniczyć ryzyko biznesowe. Kiedy jednak klient przestaje płacić, nie można biernie czekać, aż złoży wniosek o upadłość. Trzeba szybko reagować, aby odzyskać pieniądze za sprzedany towar lub zrealizowane usługi. Przekazując sprawy do windykacji, przedsiębiorca wysyła sygnał, że poważnie traktuje zapłatę za swoją pracę. Negocjatorzy, którzy dobrze znają poszczególne branże gospodarki, potrafią tak poprowadzić rozmowy, że kontrahent będzie w stanie uregulować należność, a nawet kontynuować współpracę z dotychczasowym partnerem. Najważniejsza jest szybkość reakcji. Im prędzej faktury trafią do profesjonalistów, tym większa szansa na odzyskanie należności - mówi Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.

Jednoosobowe firmy podchwyciły koło ratunkowe

- Analizując cyklicznie upadłości firm, w każdym kolejnym badaniu porównujemy stosunek liczby jednoosobowych działalności gospodarczych do spółek. Tak jest i tym razem. JDG-i stanowią zaledwie 23 procent wszystkich bankrutów. W przypadku restrukturyzacji mamy odwrotną sytuację: JDG-i stanowią przytłaczającą większość. Z 538 firm notowanych w KRD zaledwie 206 stanowią spółki. Może to oznaczać, że pandemia odcisnęła piętno na finansach firm, ale JDG-i pochwyciły koło ratunkowe rzucone im przez regulatorów. Zamiast bankrutować, mogły się ratować, i tak też uczyniły - mówi Adam Łącki.

Największymi wierzycielami firm, które ogłosiły upadłość i były notowane w KRD, są: instytucje finansowe (bank, leasing, faktoring) – 13,4 mln zł, dalej branża paliwowa – 770 tys. zł i przetwórstwo – 590 tys. zł.

W przypadku podmiotów w restrukturyzacji o swoje pieniądze w pierwszej kolejności również zabiegają banki, firmy leasingowe i faktoringowe – 40,8 mln zł, ale na kolejnych miejscach są wierzyciele z branży rolniczej i ogrodniczej – 5,6 mln zł oraz firmy z branży windykacyjnej 3,3 mln zł.

Problemy firm transportowych

Najliczniejszą grupą dłużników notowanych w KRD, objętych postępowaniem restrukturyzacyjnym, są przewoźnicy, na drugim miejscu firmy z branży rolniczej, a następnie ex aequo firmy budowlane, gastronomiczne i architektoniczne. Pod względem łącznego zadłużenia pierwsza lokata należy do producentów mięsa (8,2 mln zł), druga do producentów konstrukcji metalowych (4,9 mln zł), a trzecia do firm transportowych (4,7 mln zł).

W gronie firm notowanych w KRD, wobec których sądy ogłosiły upadłość, najliczniejszą grupę stanowią przedsiębiorstwa budowlane, transportowe i handlowe. Przy czym te ostatnie ex aequo z hotelami. Pod względem wartości zadłużenia na pierwsze miejsce wybija się branża metalowa (5,1 mln zł), następnie sprzedaż detaliczna przez Internet (2 mln zł) oraz firmy transportowe (1,8 mln zł).

REKLAMA

REKLAMA