W co inwestować by wygrać z inflacją? Opłacalność inwestycji

REKLAMA

REKLAMA

- Inwestycje w 2022 roku - większość przyniosła straty nawet do kilkudziesięciu procent

- Tylko nieruchomości pokonały inflację?

- Wirtualne waluty dały największe realne straty

- Słaby rok dla inwestujących w akcje

- Fundusze inwestycyjne nie zachwyciły

- Lokaty dają rekordowe straty

- Inwestycje w 2023 roku. W co inwestować?

Inwestycje w 2022 roku - większość przyniosła straty nawet do kilkudziesięciu procent

Inwestorzy mają zapewne jedno życzenie na Nowy Rok – by był lepszy niż poprzedni. Nawet jeśli trzymaliśmy nasze oszczędności w walutach, które w 2022 roku drożały, to i tak nasz realny wynik inwestycji, czyli ten po uwzględnieniu inflacji, był poniżej zera. Patrząc na przeciętne wyniki inwestycji z okresu od końca 2021 roku do końca roku 2022 stracić można było prawie na wszystkim. Szansę na realny zarobek dało tylko posiadanie mieszkania na wynajem.

Nie licząc kryptowalut największą stratę można było za to odnotować posiadając akcje WIG20. W tym przypadku realny wynik inwestycji to -29%. Gdyby nie wzrosty, które zaczęły się w drugiej połowie października, to wynik byłby jeszcze gorszy. Jeszcze gorzej byłoby, gdybyśmy pod koniec 2021 roku zamienili nasze oszczędności na najpopularniejszą wirtualną walutę - bitcoina. Wtedy do końca 2022 roku zaliczylibyśmy realną stratę na poziomie aż 65%.

REKLAMA

REKLAMA

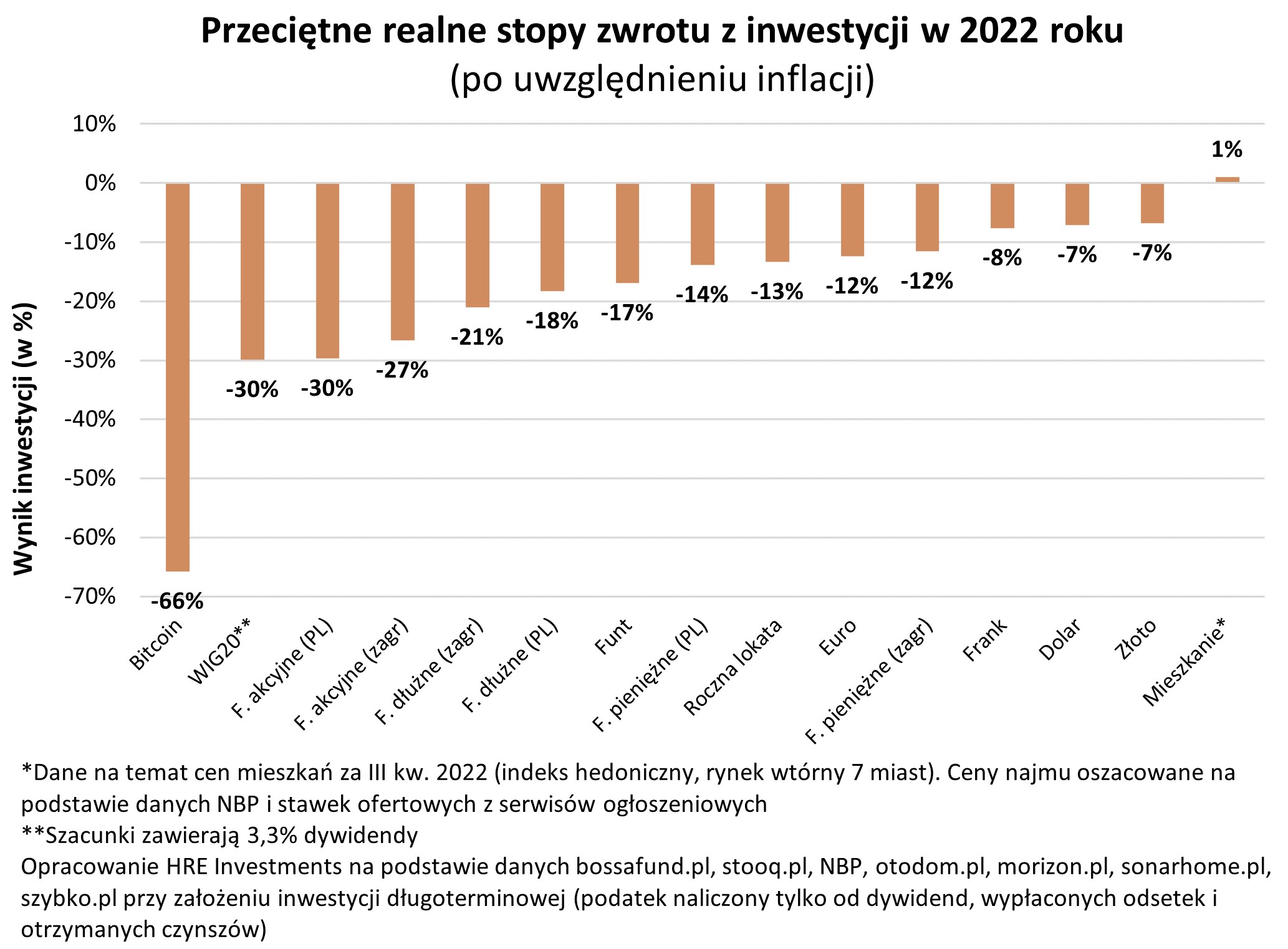

Przeciętne realne stopy zwrotu z inwestycji 2022

HRE Investments

Tylko nieruchomości pokonały inflację?

Rok 2022 do udanych mogli zaliczyć tylko właściciele mieszkań na wynajem. Dlaczego? Jest to efekt połączenia utrzymujących się wzrostów cen nieruchomości oraz przychodów z wynajmu.

Po pierwsze jak wynika z najnowszych danych NBP na temat zmian cen mieszkań w największych miastach, te w ciągu roku podrożały o 13,6%. Informacje te płyną z indeksu hedonicznego, ale niestety są to dane wstępne za 3 kwartał. Niemal pewne jest, że dane za 4 kwartał będą gorsze, ale i one powinny pokazywać roczną dynamikę wzrostu cen na poziomie około 8-10%. Tak przynajmniej można dziś przewidywać biorąc pod uwagę informacje na temat zmian cen ofertowych w ostatnich miesiącach 2022 roku. W efekcie ubiegłoroczny realny wynik właściciela mieszkania na wynajem może się więc okazać trochę gorszy niż ten wyliczony na podstawie indeksu hedonicznego za 3 kwartał.

Niemniej wzrost wartości nieruchomości nie był jedynym źródłem korzyści, na które w 2022 roku mógł liczyć inwestor posiadający mieszkania na wynajem. Wynik inwestycji poprawiać mogły bowiem też wpływające na konto czynsze. Z szacunków HRE Investments opartych o dane NBP i popularnych portali ogłoszeniowych wynika bowiem, że łącznie przez cały ubiegły rok można było liczyć na to, że w formie czynszów na konto właściciela trafi około 4,2% ceny zapłaconej za mieszkanie (cena lokalu powiększona o koszty transakcyjne i nakłady na wykończenie i wyposażenie). Jest to już wartość po uwzględnieniu wszystkich kosztów jak i okresowego braku najemcy. Wynik ten został również skorygowany o podatek, czyli ryczałt równy 8,5% przychodu. Co warto pokreślić, szybko rosnące w 2022 roku czynsze najmu powodują, że dziś na udostępnieniu mieszkania najemcom można zarobić więcej.

REKLAMA

Dostępne dziś dane sugerują, że gdyby zsumować ubiegłoroczne dochody z wynajmu i wzrost wartości nieruchomości, to otrzymalibyśmy aż około 18% potencjalnego zysku. Nawet przy inflacji na poziomie 16,6% daje to szanse na zamknięcie 2022 roku realnie na plusie.

Przy czym, tak jak wspomnieliśmy, wynik ten może się okazać gorszy, gdy poznamy dane na temat zmian cen mieszkań za 4 kwartał 2022 roku. Trzeba ponadto podkreślić, że jest to jedynie potencjalny zysk, ponieważ żeby faktycznie zarobić na wzroście wartości mieszkania należałoby je sprzedać. To związane jest natomiast z kosztami – na przykład zapłatą podatku od wzrostu wartości lokalu. Ponadto sprzedaż mieszkania po roku jego wynajmu nie ma najmniejszego sensu biorąc pod uwagę jak dużo pieniędzy trzeba wydać na obsługę transakcji (pośrednik, notariusz, opłaty sądowe, podatki) oraz jak dużo kosztuje wykończenie i wyposażenie mieszkania. W naszych kalkulacjach założyliśmy, że na te cele wydajemy aż 26% ceny mieszkania używanego.

Zakup mieszkania na wynajem powinniśmy więc traktować jako inwestycję długoterminową - co najmniej 5–10-letnią. Podobne założenia przyjęliśmy w przypadku pozostałych 14 przykładowych inwestycji. Przy wyliczeniu nominalnych wyników uwzględniamy jedynie opodatkowanie bieżących przychodów - wypłaconych odsetek (lokaty), dywidend (akcje) czy czynszów (najem). Przyjmujemy natomiast, że inwestor ulokował swoje środki na długi termin, dlatego nie potrącamy podatku od wzrostu wartości poszczególnych aktywów.

Wirtualne waluty dały największe realne straty

Na drugim biegunie mamy najpopularniejszą wirtualną walutę - Bitcoin. Jej posiadacze nie mogą zaliczyć 2022 roku do udanych. Jak się bowiem okazuje od 30 grudnia 2021 roku do 30 grudnia 2022 roku wyrażone w złotym notowania Bitcoina spadły aż o 60%. Uwzględniając przy tym grudniowy szybki szacunek inflacji (16,6%; dane GUS) można mówić o realnej stracie na poziomie 66%.

Słaby rok dla inwestujących w akcje

W przypadku mniej spekulacyjnych inwestycji słaby okres mają też za sobą inwestorzy, którzy wybrali 20 największych spółek notowanych na warszawskim parkiecie. Jeśli ktoś zainwestował swoje pieniądze w walory składające się na WIG 20 pod koniec 2021 roku, to po upływie 12 miesięcy nominalnie był stratny 18% i to już po uwzględnieniu korzyści, na które mógł liczyć posiadacz akcji (3,3% stopy dywidendy wraz z wartością praw poboru). Wynik byłby jeszcze gorszy, gdyby nie wyraźne odbicie czołowych warszawskich spółek, które zapoczątkowane zostało w drugiej połowie października 2022 roku. Niemniej po uwzględnieniu inflacji rok 2022 inwestorzy, którzy wybrali WIG 20 zamknęli 30 – proc. realną stratą.

Fundusze inwestycyjne nie zachwyciły

Nieco lepiej w tym zestawieniu wypadają fundusze inwestycyjne, choć w przypadku większości tych instrumentów dalej można mówić o stracie. Nie wliczając funduszy pieniężnych, na pozostałych notowaniach - funduszach akcyjnych i obligacyjnych (polskie i zagraniczne) średnio inwestorzy stracili od kilku do kilkunastu procent. Podobnie jak przy polskim indeksie giełdowym mowa tutaj o okresie 12 miesięcy (30.12.2021-30.12.2022). Jeśli ponadto skorygujemy tę wartość o inflację to okaże się, że realnie przeciętnie inwestorzy stracili od kilkunastu do około 30%.

Lokaty dają rekordowe straty

Na tym tle lepszym posunięciem byłoby już powierzenie oszczędności bankowi. Jak bowiem wynika z danych NBP osoby, które pod koniec 2021 roku zakładały przeciętną roczną lokatę, decydowały się powierzyć swoje pieniądze za obietnicę oprocentowania na poziomie zaledwie 1,27% (nieco ponad 1% po opodatkowaniu). I choć jest to wynik dodatni, czyli nominalnie można było zarobić, to przez inflację wynik ten spada do -13%. Innymi słowy gdybyśmy zanieśli 10 tys. złotych do banku na roczną lokatę w grudniu 2021 roku to po wyjęciu tych pieniędzy rok później moglibyśmy za nie kupić tyle rzeczy, co za około 8664 złotych w dniu zakładania depozytu. Realna strata z rocznej inwestycji w tym przypadku wyniesie więc około 1,3 tys. złotych.

Waluty i złoto wyszły nominalnie na plus

Lepiej niż lokaty wypadają za to kursy popularnych walut (oprócz brytyjskiego funta). W przypadku euro, franka szwajcarskiego czy dolara można mówić nawet o nominalnym zysku na poziomie od 2% do 8% w ciągu roku (30.12.2021-30.12.2022). Zysk ten niweczy jednak znów inflacja, która powoduje, że realnie wartości te osiągają poziom o -7% do -12%.

Najmniejszą realną stratę w minionym roku moglibyśmy odnotować natomiast gdybyśmy zainwestowali w złoto. Jeszcze pod koniec 2021 roku cena uncji tego surowca wynosiła nieco ponad 7,3 tys. złotych. Dokładnie rok później złoto kosztowało 7,9 tys. złotych. Nominalnie więc zyskalibyśmy aż 9%. Podobnie jak w przypadku poprzednich inwestycji nasz zysk psuje inflacja. Po uwzględnieniu wskaźnika cen towarów i usług konsumpcyjnych nasz realny wynik inwestycji z 9-proc. zysku zamienia się w 7-proc. stratę.

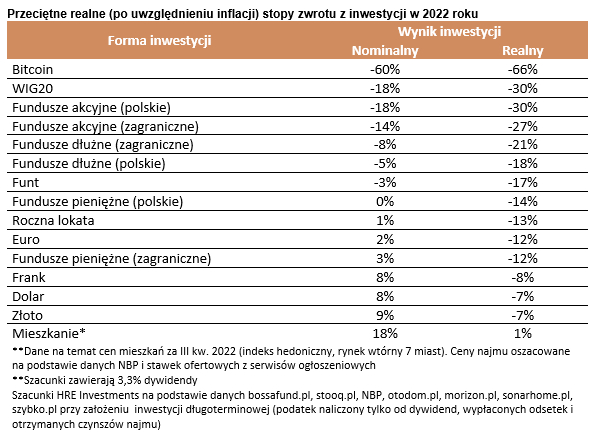

Przeciętne realne (po uwzględnieniu inflacji) stopy zwrotu z inwestycji w 2022 roku

|

Forma inwestycji |

Wynik inwestycji |

||

|

Nominalny |

Realny |

||

|

Bitcoin |

-60% |

-66% |

|

|

WIG20 |

-18% |

-30% |

|

|

Fundusze akcyjne (polskie) |

-18% |

-30% |

|

|

Fundusze akcyjne (zagraniczne) |

-14% |

-27% |

|

|

Fundusze dłużne (zagraniczne) |

-8% |

-21% |

|

|

Fundusze dłużne (polskie) |

-5% |

-18% |

|

|

Funt |

-3% |

-17% |

|

|

Fundusze pieniężne (polskie) |

0% |

-14% |

|

|

Roczna lokata |

1% |

-13% |

|

|

Euro |

2% |

-12% |

|

|

Fundusze pieniężne (zagraniczne) |

3% |

-12% |

|

|

Frank |

8% |

-8% |

|

|

Dolar |

8% |

-7% |

|

|

Złoto |

9% |

-7% |

|

|

Mieszkanie* |

18% |

1% |

|

|

**Dane na temat cen mieszkań za III kw. 2022 (indeks hedoniczny, rynek wtórny 7 miast). Ceny najmu oszacowane na podstawie danych NBP i stawek ofertowych z serwisów ogłoszeniowych |

|||

Inwestycje w 2023 roku. W co inwestować?

Musimy przy tym wszystkim pamiętać, że historyczne, dobre wyniki inwestycji nie są gwarantem zysków w kolejnych latach. Ponadto żaden sposób inwestowania nie jest idealny, a oprócz zysków pojawiają się także koszty.

Tak jest też w przypadku wspomnianego mieszkania na wynajem, które mogło dać solidny zysk w zeszłym roku, ale wymaga też sporych nakładów. Lokal należy przecież kupić, wykończyć, przygotować do wynajmu i znaleźć najemcę. W efekcie inwestycja w mieszkanie na wynajem na krótki czas często nie ma sensu, bo koszty obsługi transakcji i wykończenia lokalu często pokrywają dopiero kilkuletnie zyski z wynajmu. Dodatkowo decydując się na konkretną inwestycję, musimy wziąć pod uwagę nie tylko historyczne wyniki, ale też ryzyko strat, płynność, podatność na kradzież czy wszelkie koszty, podatki i prowizje.

Oskar Sękowski, Bartosz Turek, HRE Investments

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA