Obligacje skarbowe 2024. Drastyczna obniżka oprocentowania od marca i kwietnia

REKLAMA

REKLAMA

Inflacja w Polsce obniża się tak szybko, że jeszcze rok temu wydawało się to niemal nieprawdopodobne. Większość osób to cieszy, ale nie wszystkich. Hamująca inflacja to informacja, która może rozsierdzić osoby posiadające w portfelu detaliczne obligacje skarbowe. W skrajnym przypadku kwietniowa aktualizacja oprocentowania może doprowadzić do spadku stawki z prawie 20% do niewiele ponad 4%.

- Spadająca inflacja zbija oprocentowanie obligacji

- Nikt się nie spodziewał takiego spadku inflacji

- Przykład 4-letnich obligacji kupionych w kwietniu 2021 roku. Ponad pięciokrotny spadek oprocentowania

- W drugim roku też się nie odkuję

- Przedterminowy wykup obligacji kosztuje

Spadająca inflacja zbija oprocentowanie obligacji

Jeśli ktoś kupował detaliczne obligacje skarbowe indeksowane inflacją, to może go czekać niemiła niespodzianka. Chodzi o aktualizację oprocentowania, która uwzględni najnowsze dane na temat inflacji. W skrajnym przypadku może to oznaczać ponad pięciokrotne obniżenie stawki, po której naliczane są nam odsetki. Oprocentowanie spadnie tak bardzo, że opłacać się będzie przedterminowy wykup obligacji i nawet założenie bankowej lokaty nie mówiąc już o innych formach inwestycji.

REKLAMA

REKLAMA

HREIT - Heritage Real Estate Investment Trust

Trzeba bowiem wiedzieć, że jeśli Ministerstwo Finansów aktualizuje oprocentowanie obligacji detalicznych w kwietniu, to bierze pod uwagę najnowsze znane informacje. W związku z tym, że na zebranie, sprawdzenie i opracowywanie danych o inflacji GUS potrzebuje trochę czasu, to w kwietniu pod uwagę brane są dane za luty. W efekcie zaskakujący spadek dynamiki wzrostu cen dóbr i usług do poziomu 2,8% jest złą informacją dla posiadaczy detalicznych obligacji skarbowych indeksowanych inflacją, którzy kupowali swoje papiery w kwietniu poprzednich lat.

Nikt się nie spodziewał takiego spadku inflacji

Nawiasem mówiąc inflacja spada w tempie, które jeszcze rok temu wydawało się niemal nieprawdopodobne. Według projekcji inflacji przygotowanej przez NBP w marcu 2023 roku realizujący się dziś scenariusz miał co najwyżej kilkuprocentowe prawdopodobieństwo. Małe to jednak pocieszenie dla posiadaczy obligacji indeksowanych inflacją (cztero-, sześcio-, dziesięcio- i dwunastoletnich). Po aktualizacji oprocentowania stawka, po której doliczane są odsetki do tych papierów może spaść nawet ponad pięciokrotnie. W najbliższych miesiącach szybko przybywać będzie osób, których ten problem dotyczy.

Już w marcu 2024 r. tąpnięcie oprocentowania detalicznych papierów dotyczyło obligacji o łącznej wartości około 4,5 miliardów złotych. W kwietniu wartość ta wzrośnie o prawie 6 miliardów, a niemal pewne jest, że w maju dołączą do tego niechlubnego grona papiery o wartości kolejnych ponad 5 miliardów. Potem może być jeszcze gorzej, bo emisje czerwcowe i lipcowe były w 2022 roku rekordowe.

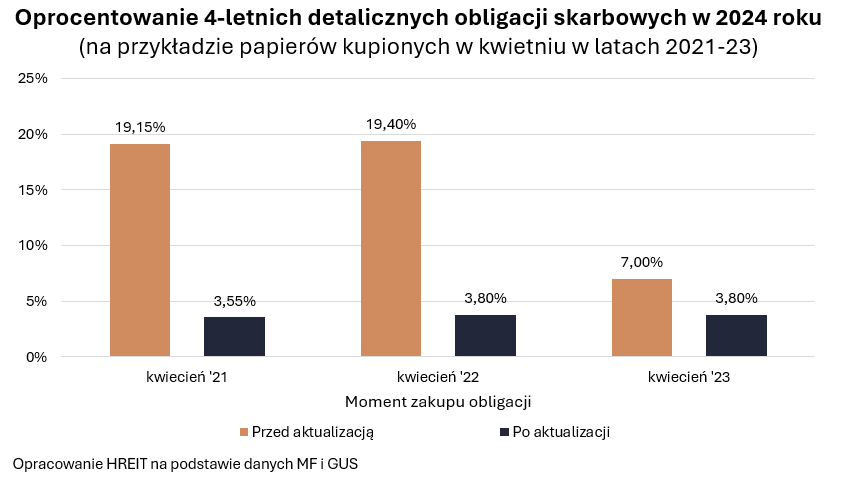

Przykład 4-letnich obligacji kupionych w kwietniu 2021 roku. Ponad pięciokrotny spadek oprocentowania

Wróćmy jednak do pespektywy tąpnięcia oprocentowania, które nastąpi w przypadku części obligacji indeksowanych inflacją już w kwietniu 2024 roku. Najlepiej pokazać to na konkretnym przykładzie. Załóżmy, że kupowaliśmy dziesięcioletnią obligację skarbową w kwietniu 2021 roku. Ta cieszyła w ostatnich miesiącach inwestora oprocentowaniem na poziomie aż 19,4%, ale od kwietnia 2024 roku będzie to już tylko 3,8%.

W przypadku obligacji czteroletnich takim skrajnym przykładem ponad pięciokrotnego spadku oprocentowania byłyby również obligacje kupowane w kwietniu 2021 roku. Cieszyła ona w ostatnich miesiącach inwestora oprocentowaniem na poziomie 19,15%, ale od kwietnia 2024 roku będzie to już tylko 3,55%.

REKLAMA

W drugim roku też się nie odkuję

Mniej spektakularny byłby przykład inwestora, który obligacje cztero- czy dziesięcioletnie kupował niecały rok temu, a więc w kwietniu 2023 roku. Nikłe to jednak pocieszenie jeśli wtedy wielu Polaków kupowało detaliczne obligacje w otoczeniu dwucyfrowej inflacji mając nadzieję, że po pierwszym roku oszczędzania ich oprocentowanie wrośnie. Okazało się jednak, że ono spadnie i to prawie o połowę. W przypadku „dziesięciolatek” kupowanych w kwietniu 2023 roku mówimy o spadku oprocentowania z 7,25% przed aktualizacją do 4,05% po aktualizacji. W przypadku „czterolatek” kupowanych w kwietniu 2023 roku byłby to spadek z 7% do 3,8%.

W efekcie Minister Finansów musi spodziewać się, że spora część oszczędzających widząc gwałtownie spadające oprocentowanie obligacji postanowi pozbyć się ich z portfela. Nawet trzymanie pieniędzy na bankowej lokacie pozwala przecież zarobić nierzadko więcej, nie mówiąc już nic o innych formach inwestowania czy nawet zamianie obligacji na nowe.

Tak się bowiem akurat składa, że rośnie nam grono inwestorów, którzy jeśli zażądają przedterminowego wykupu obligacji indeksowanych inflacją, to będą mogli kupić papiery nowych emisji na lepszych warunkach. Przecież dostępne w marcowej ofercie trzyletnie papiery kuszą inwestorów stałym oprocentowaniem na poziomie 6,4%. Czteroletnie obligacje detaliczne w pierwszym roku pozwalają zarobić 6,55%, a potem 1,25 pkt. proc. ponad inflację. „Dziesięciolatki” natomiast w pierwszym roku dają obietnicę 6,8% odsetek, a potem 1,5 pkt. proc. ponad inflację. Przy tym trzeba mieć świadomość, że jeszcze nie wiemy na jakich warunkach przeprowadzana będzie emisja nowych detalicznych obligacji w kwietniu.

Przedterminowy wykup obligacji kosztuje

Minusem zamiany posiadanej obligacji dziesięcioletniej na nową jest konieczność poniesienia opłaty. Przy przedterminowym wykupie tego typu papierów mówimy o 2 złotych za sztukę (pojedyncza obligacja ma wartość nominalną 100 zł). W przypadku obligacji czteroletniej opłata jest znacznie niższa i wynosi maksymalnie 0,7 zł w przeliczeniu na jedną obligację. Wypłata należności następuje po upływie 5 dni roboczych od dnia złożenia dyspozycji przedterminowego wykupu.

| Wynik aktualizacji oprocentowania wybranych serii obligacji w 2024 roku | ||||

Typ obligacji | Moment emisji | Oprocentowanie w 2024 roku | Wartość emisji obligacji z danej serii (w mln zł) | |

Przed aktualizacją | Po aktualizacji | |||

Czteroletnie | marzec '21 | 17,95% | 4,65% | 1282 |

Czteroletnie | marzec '22 | 18,20% | 4,90% | 844 |

Czteroletnie | marzec '23 | 7,00% | 4,90% | 1500 |

Dziesięcioletnie | marzec '15 | 18,70% | 5,40% | 26 |

Dziesięcioletnie | marzec '16 | 18,70% | 5,40% | 17 |

Dziesięcioletnie | marzec '17 | 18,70% | 5,40% | 38 |

Dziesięcioletnie | marzec '18 | 18,70% | 5,40% | 67 |

Dziesięcioletnie | marzec '19 | 18,70% | 5,40% | 88 |

Dziesięcioletnie | marzec '20 | 18,70% | 5,40% | 206 |

Dziesięcioletnie | marzec '21 | 18,20% | 4,90% | 244 |

Dziesięcioletnie | marzec '22 | 18,45% | 5,15% | 260 |

Dziesięcioletnie | marzec '23 | 7,25% | 5,15% | 396 |

Czteroletnie | kwiecień '21 | 19,15% | 3,55% | 1266,9 |

Czteroletnie | kwiecień '22 | 19,40% | 3,80% | 1347,4 |

Czteroletnie | kwiecień '23 | 7,00% | 3,80% | 1343,0 |

Dziesięcioletnie | kwiecień '15 | 19,90% | 4,30% | 11,5 |

Dziesięcioletnie | kwiecień '16 | 19,90% | 4,30% | 17,7 |

Dziesięcioletnie | kwiecień '17 | 19,90% | 4,30% | 29,3 |

Dziesięcioletnie | kwiecień '18 | 19,90% | 4,30% | 78,5 |

Dziesięcioletnie | kwiecień '19 | 19,90% | 4,30% | 106,1 |

Dziesięcioletnie | kwiecień '20 | 19,90% | 4,30% | 626,2 |

Dziesięcioletnie | kwiecień '21 | 19,40% | 3,80% | 358,2 |

Dziesięcioletnie | kwiecień '22 | 19,65% | 4,05% | 418,1 |

Dziesięcioletnie | kwiecień '23 | 7,25% | 4,05% | 364,9 |

SUMA | 10936,0 | |||

| Szacunki HREIT na podstawie danych MF i GUS | ||||

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA