Sprzedawcy oleju opałowego mogą odzyskiwać nadpłaconą akcyzę

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Chodzi o wyroku Trybunału Sprawiedliwości UE z 2 czerwca 2016 r., sygn. akt C-418/14. Wyrok nie został jeszcze opublikowany, a podatnicy już wygrywają w sądach.

Eksperci szacują, że budżet powinien zwrócić setki milionów złotych nienależnie pobranego podatku, i to nie tylko branży olejowej.

REKLAMA

Setki milionów

Sentencja orzeczenia TSUE dotyczy wyłącznie błędu polegającego na niezłożeniu zestawienia oświadczeń w terminie, ale zdaniem ekspertów wyrok będzie miał dużo szersze zastosowanie. Szymon Parulski, doradca podatkowy w kancelarii Parulski i Wspólnicy, uważa, że na orzeczenie to będzie można się powoływać również w przypadku błędów w samych oświadczeniach, i nie tylko w branży olejowej. – Powołując się na wyrok TSUE, zamierzamy odzyskać nadpłaconą akcyzę również dla klientów z branży energetycznej i w związku z różnymi uchybieniami. Z uzasadnienia do orzeczenia wynika bowiem, że o stawce akcyzy nie może decydować formalizm, ale jedynie faktyczne przeznaczenie towaru – mówi Szymon Parulski.

Dla akcyzy fakty powinny być ważniejsze od formalności

Eksperci szacują, że różne błędy podatników pozwoliły fiskusowi ściągnąć setki milionów złotych daniny. – Po wyroku TSUE budżet powinien ją oddać, i to wraz z odsetkami – mówi Szymon Parulski. Jednocześnie zwraca uwagę, że z pewnością nie odda wszystkiego, bo duża część firm, od których ściągnięto daninę, już dawno upadła.

Już wygrywają

Chociaż wyrok TSUE nie został jeszcze opublikowany w Dzienniku Urzędowym UE, polskie sądy już orzekają w zawieszanych dotąd sprawach.

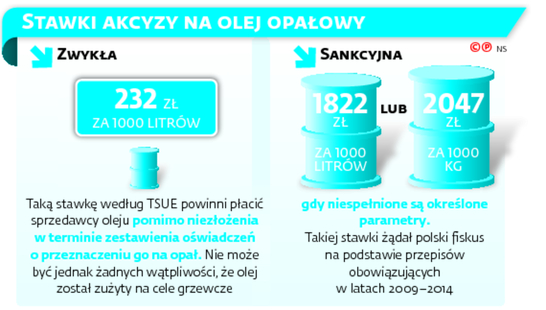

Przykładem jeden z ostatnich wyroków Wojewódzkiego Sądu Administracyjnego w Olsztynie, sygn. akt I SA/Ol 438/16. Sprawa dotyczyła podatnika, który spóźnił się ze złożeniem zestawienia oświadczeń o cztery dni. Organy celne nie miały wątpliwości co do tego, że sprzedany przez niego olej został zużyty na cele grzewcze, ale i tak kazały mu zapłacić akcyzę według sankcyjnej stawki. Mimo sprzeciwu podatnika fiskus ściągnął od niego 2 mln zł podatku.

Kilka dni temu WSA w Olsztynie – powołując się na wyrok TSUE – uchylił tę decyzję. Orzekł, że podatek został pobrany nienależnie. Jeśli fiskus się od tego wyroku nie odwoła – a zdaniem ekspertów nie powinien – to budżet zwróci podatnikowi nadpłatę (różnicę pomiędzy zwykłą a sankcyjną stawką) i jeszcze dołoży odsetki.

Zerowa stawka akcyzy na wyroby energetyczne

Nie trzeba czekać

Podatnicy, którzy przegrali wcześniej spór z fiskusem, mogą już składać wnioski o wznawianie postępowań podatkowych i sądowoadministracyjnych. I nie muszą wcale czekać na publikację wyroku w Dzienniku Urzędowym UE. Przepisy mówią, że podatnik, który zapłacił podatek na podstawie decyzji ostatecznej, musi wznowić postępowanie podatkowe, a ten, kto przegrał w sądzie – sądowoadministracyjne. W pierwszym przypadku dają na to miesiąc, w drugim – trzy miesiące liczone od daty publikacji orzeczenia w Dzienniku Urzędowym UE. Są to jednak terminy maksymalne, których nie można przekroczyć, za to można składać wnioski o wznowienie zaraz po samym orzeczeniu, bez oczekiwania na publikację.

Nie czekając na publikację orzeczenia TSUE, można też składać już wnioski o zwrot nadpłat. Powinni je złożyć ci podatnicy, którzy zapłacili podatek, nie tocząc z fiskusem żadnego sporu. Z przepisów wynika, że kto złoży wniosek w ciągu 30 dni od daty publikacji wyroku, ten otrzyma oprocentowanie za pełny okres (tj. od dnia zapłaty podatku do dnia, w którym fiskus mu go zwróci), a kto zrobi to po upływie 30. dnia, będzie miał oprocentowanie naliczone jedynie do 30. dnia od daty publikacji wyroku. Obowiązuje tu jednak ta sama zasada co przy wznowieniu – termin jest maksymalny.

Polecamy: Klauzula przeciw unikaniu opodatkowania – praktyczny poradnik

Przedawnienie

Nie wiadomo, czy nadpłaty uda się odzyskać tym, których zobowiązania zdążyły się już przedawnić. Chodzi o podatników, którzy uregulowali daninę w latach 2009–2010, nie składając skargi na decyzję fiskusa (skarga dawałaby im korzyść w postaci zawieszenia biegu terminu przedawnienia). Te wątpliwości ma rozstrzygnąć dopiero kolejny wyrok TSUE. Pytanie skierował do niego Naczelny Sąd Administracyjny (postanowienie z 19 maja 2016 r., sygn. akt I FSK 224/15). Eksperci uważają jednak, że podatnicy ci również – nie czekając na kolejny wyrok TSUE – powinni podjąć wszystkie działania umożliwiające im odzyskanie nadpłaconego podatku, i to najlepiej już dzisiaj.

Akcyza z tytułu wewnątrzwspólnotowego nabycia samochodu

Przypomnijmy, że regulacja sankcjonująca niezłożenie zestawienia oświadczeń w terminie lub spóźnione złożenie takiego zestawienia funkcjonowały w polskich przepisach w latach 2009–2014. Przepisy zmieniły się 1 stycznia ubiegłego roku. Zgodnie z nimi sankcyjna stawka akcyzy może być nakładana dopiero wtedy, gdy oświadczenia o przeznaczeniu oleju nie ma, a kontrola wykaże, że został on zużyty jako paliwo do samochodów lub nie da się zidentyfikować nabywcy. ©?

Fiskus zwróci to, co zagrabił

Mirosław Siwiński radca prawny i doradca podatkowy w Kancelarii Prof. W. Modzelewskiego

Polskie sądy już przed wyrokiem trybunału orzekały, że zestawienie oświadczeń i same oświadczenia mają charakter formalny i nieterminowość ich złożenia lub inne braki formalne nie mogą stanowić podstawy do kwestionowania preferencyjnej stawki akcyzy. Przykładem takiego podejścia do sprawy są wyroki sądów w Olsztynie (sygn. akt I SA/Ol 309/14), Lublinie (sygn. akt I SA/Lu 406/09), we Wrocławiu (sygn. akt I SA/Wr 1811/09), w Krakowie (sygn. akt I SA/Kr 842/07) czy Białymstoku (sygn. akt I SA/Bk 590/07), które zapadły, nim Trybunał sprawiedliwości zdążył w ogóle zająć się tą sprawą. Problem z nieterminowym składaniem zestawienia oświadczeń czy brakami formalnymi w samych oświadczeniach miał wyłącznie fiskus. Zdarzało się też (tak jak w sprawie o sygn. akt I SA/Ol 438/16) – że wykorzystywał on przerwę pomiędzy składaniem przez podatnika skargi z wnioskiem o wstrzymanie decyzji a jej wstrzymaniem przez sąd i przymusowo ściągał miliony złotych daniny. Takie działanie zasługuje na potępienie, a przy okazji rodzi pytanie o to, czy przypadkiem nie powinno się zmienić przepisów, tak by uniemożliwiały wykonanie decyzji, dopóki wniosku nie rozpatrzy sąd. ©?

Patrycja Dudek

REKLAMA

REKLAMA