Interpretacje podatkowe - wzory wniosków (ORD-WS, ORD-IN, ORD-OG)

REKLAMA

REKLAMA

- Wzór wniosku wspólnego o wydanie interpretacji indywidualnej ORD-WS i załączników

- Wzór wniosku o wydanie interpretacji indywidualnej ORD-IN

- Wzór wniosku o wydanie interpretacji ogólnej ORD-OG

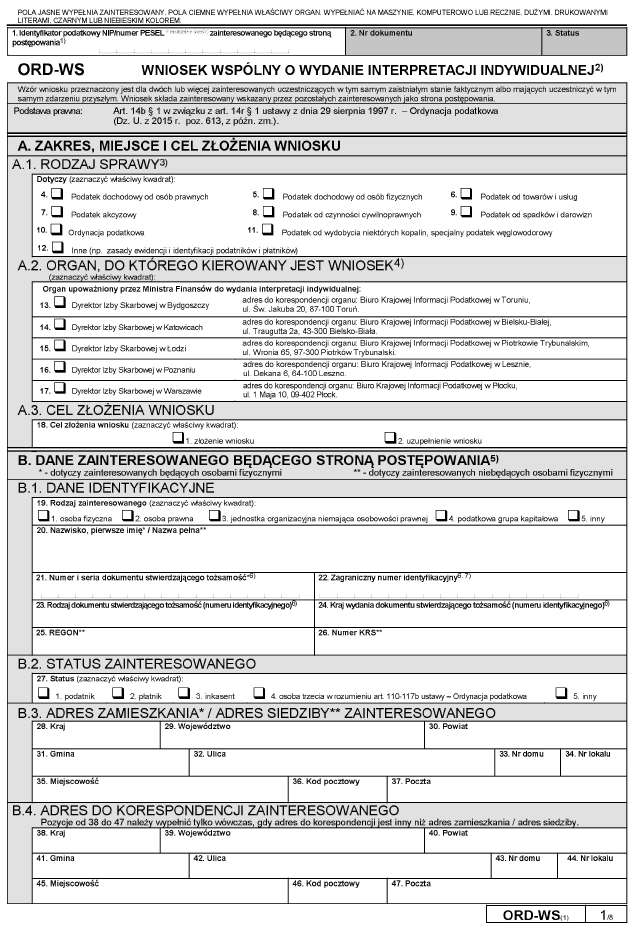

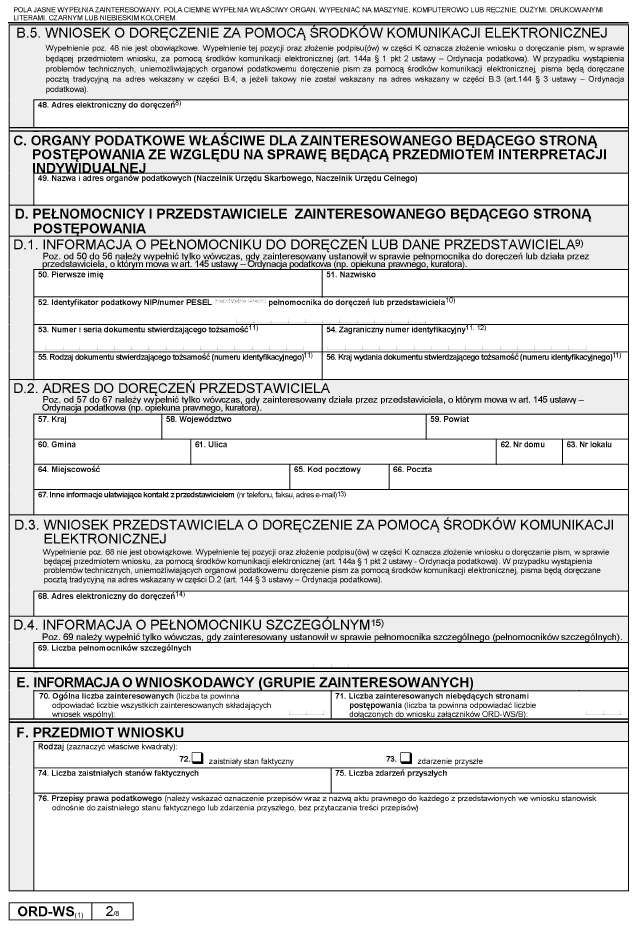

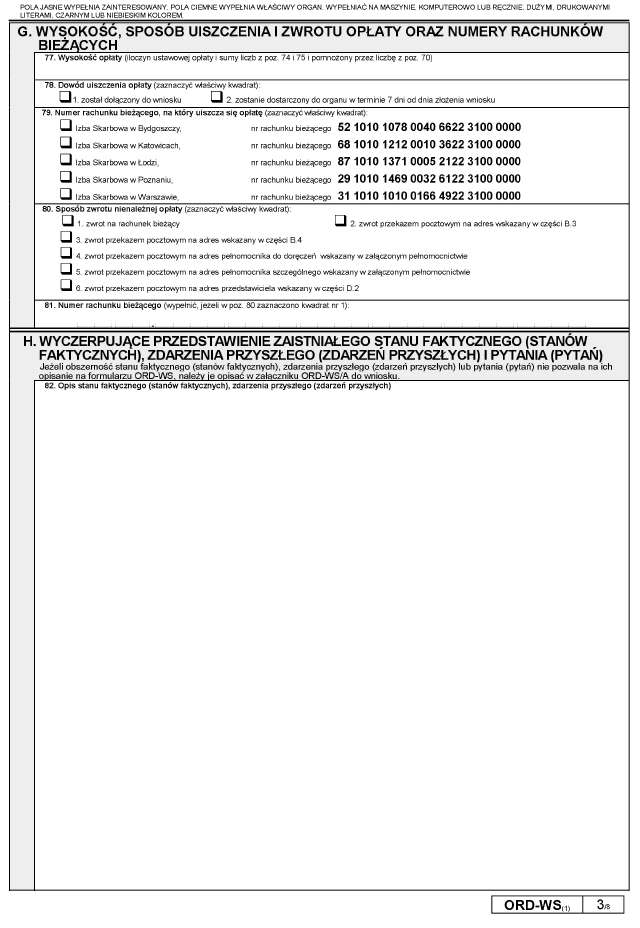

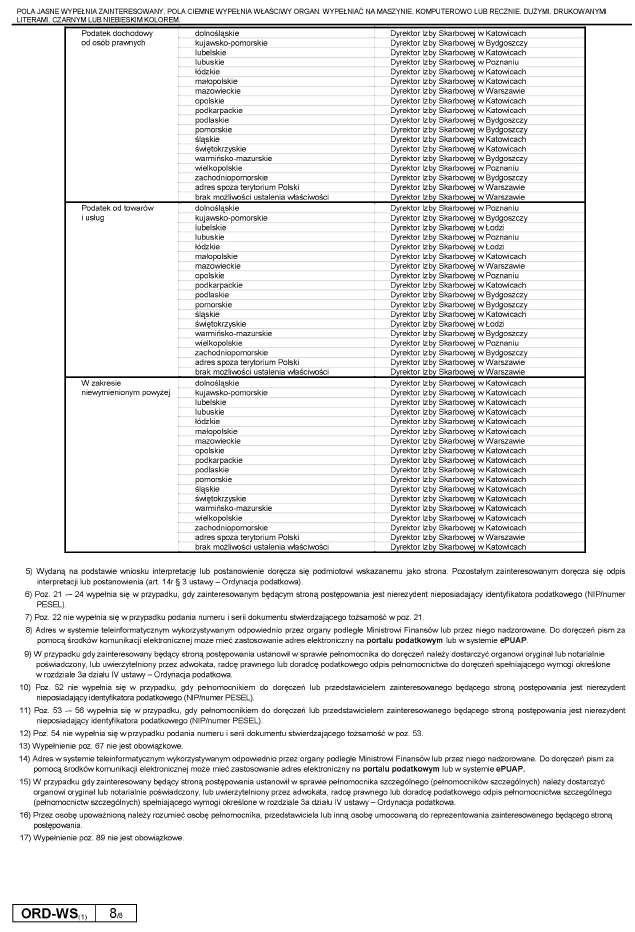

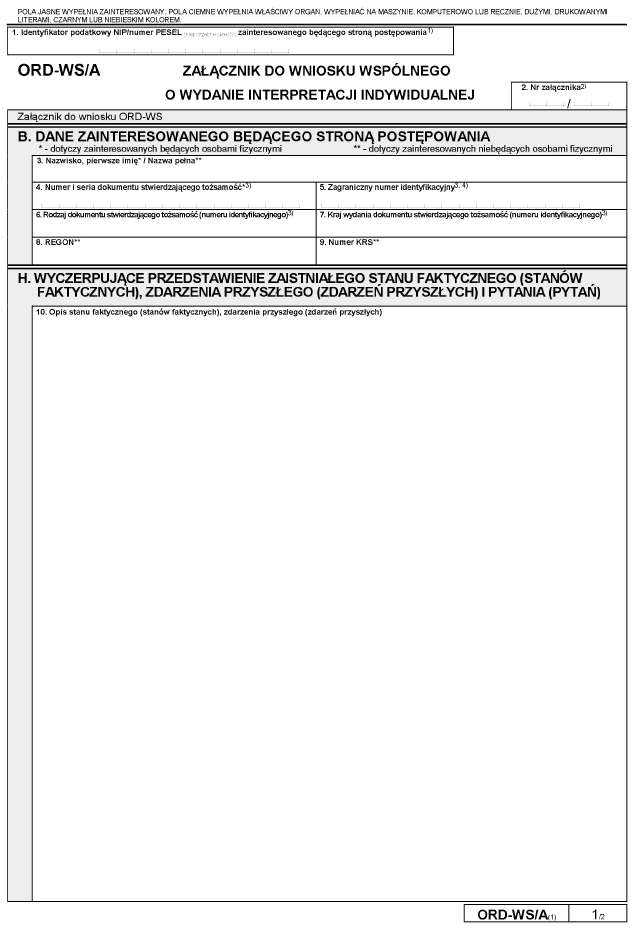

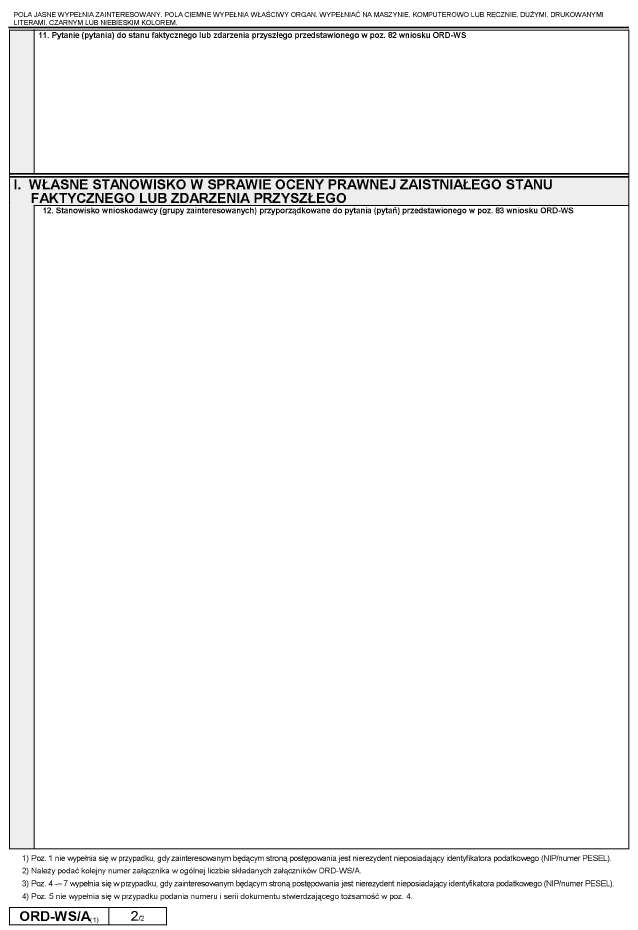

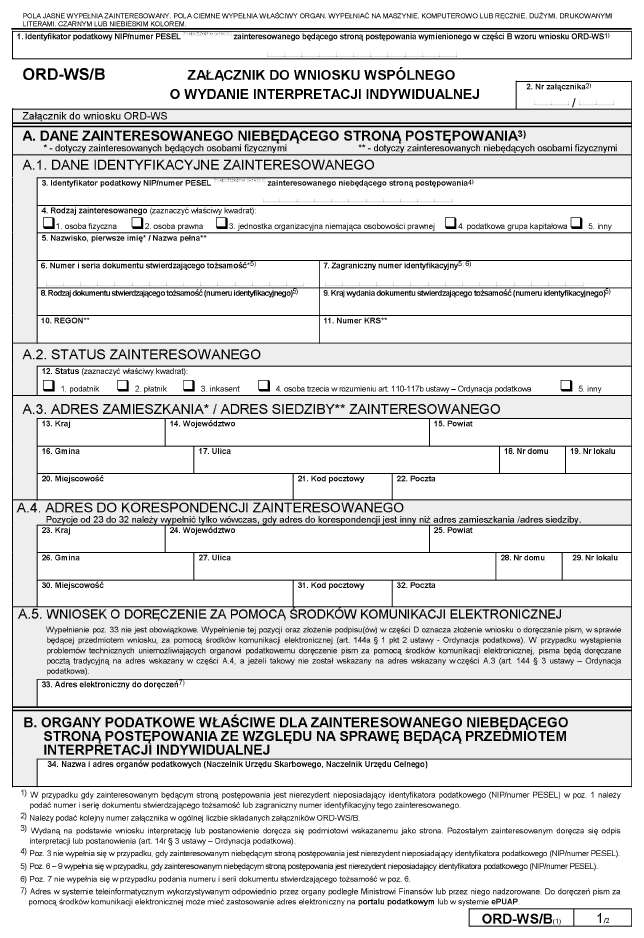

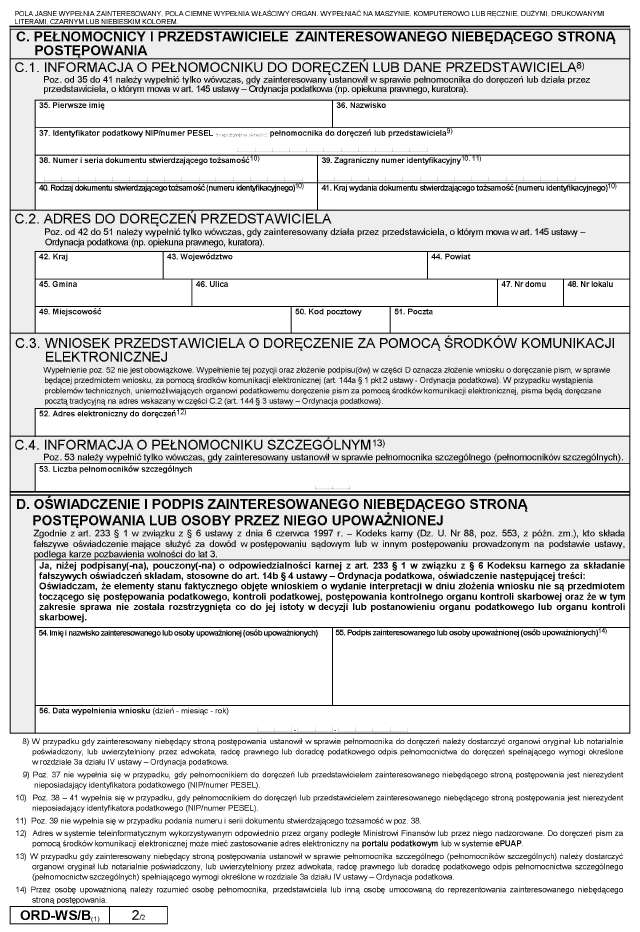

Wzór wniosku wspólnego o wydanie interpretacji indywidualnej ORD-WS i załączników

Rozporządzeniem Ministra Finansów z dnia 31 grudnia 2015 r. w sprawie wzoru wniosku wspólnego o wydanie interpretacji indywidualnej oraz sposobu uiszczenia opłaty za wniosek wspólny (Dz. U. z 2016 r., poz. 13), ogłoszony został wzór wniosku wspólnego o wydanie w indywidualnej sprawie interpretacji przepisów prawa podatkowego (interpretacji indywidualnej) – ORD-WS(1) i załączników do wniosku: ORD-WS/A(1) i ORD-WS/B(1). Rozporządzenie weszło w życie z dniem 5 stycznia 2016 r.

REKLAMA

REKLAMA

Indywidualne interpretacje podatkowe – zmiany od 2016 roku

Uregulowano także sposób uiszczenia opłaty za wniosek wspólny - opłatę za wniosek uiszcza się na rachunek bieżący organu właściwego do wydania interpretacji indywidualnej.

Polecamy: Przewodnik po zmianach przepisów 2015/2016 dla firm (książka)

REKLAMA

ORD-WS, ORD-WS/A, ORD-WS/B

Można złożyć wspólny wniosek o interpretację

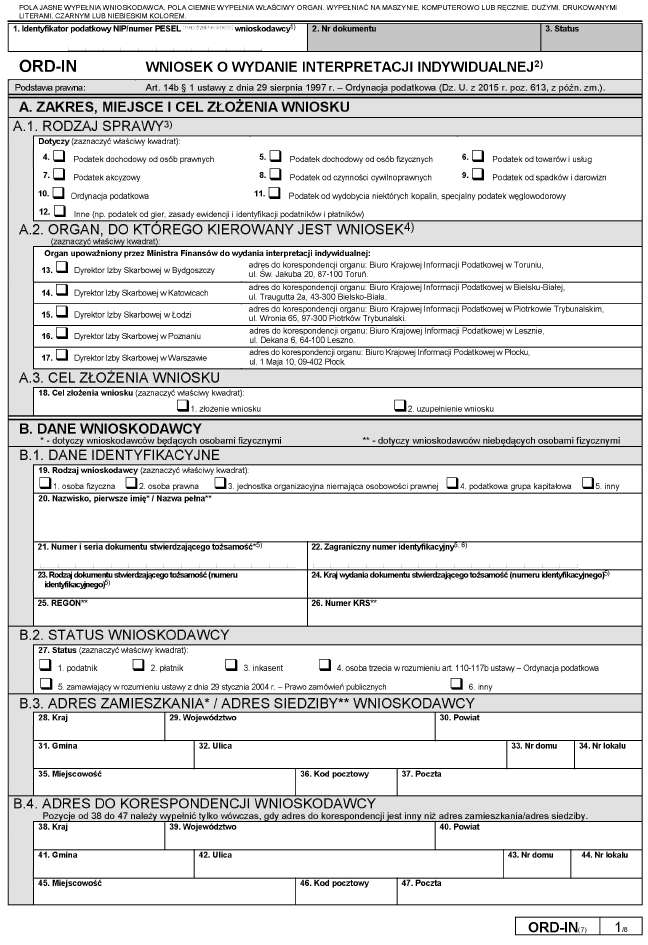

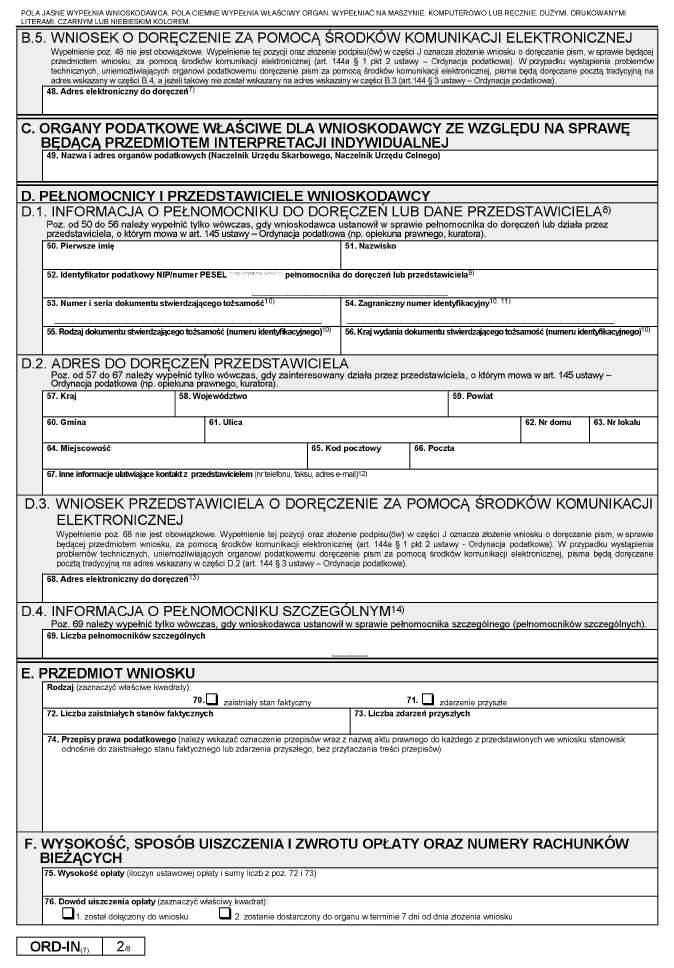

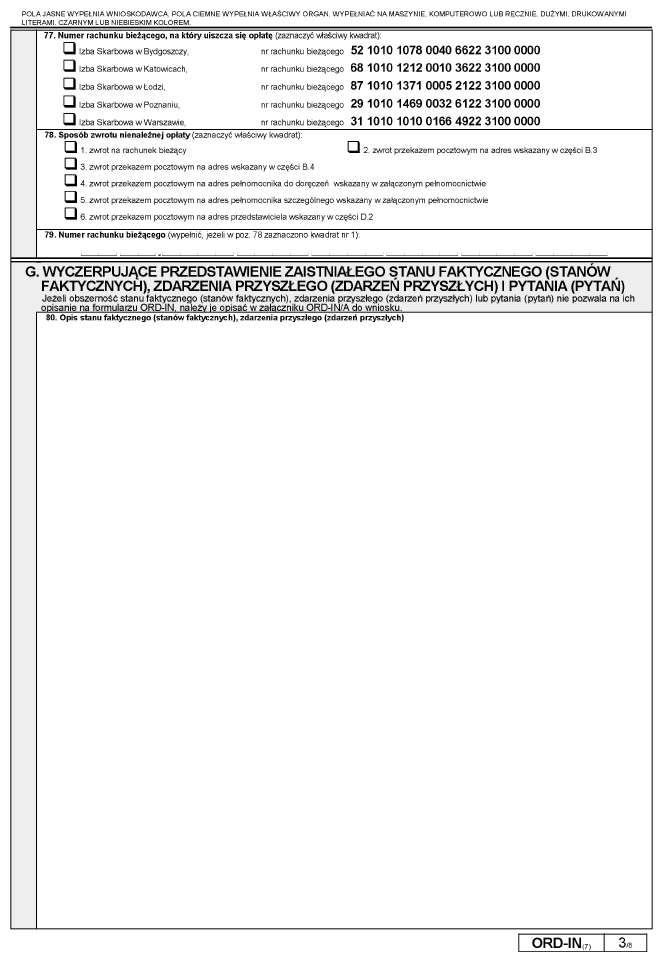

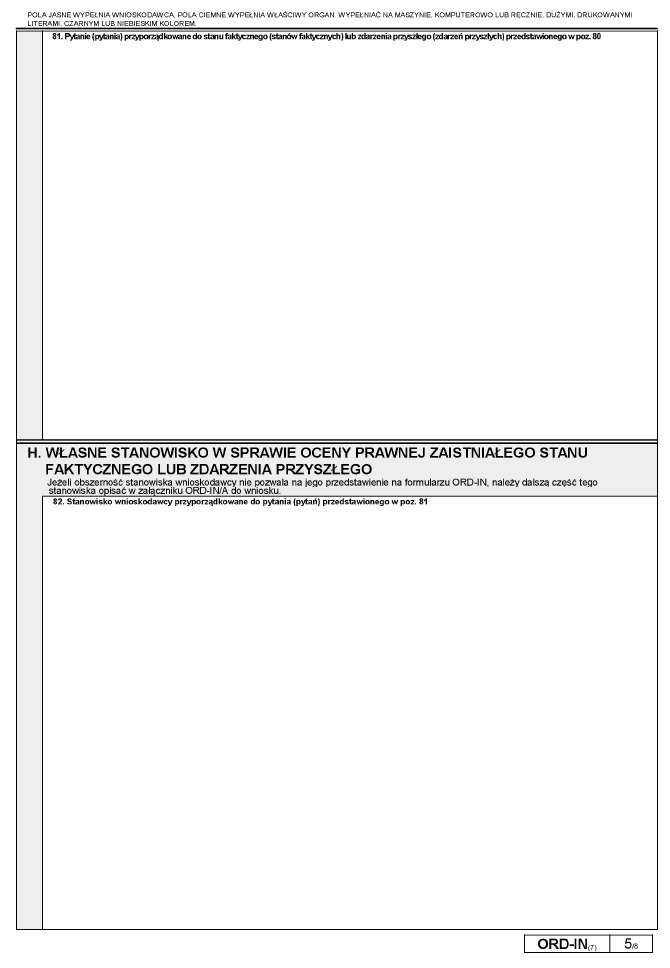

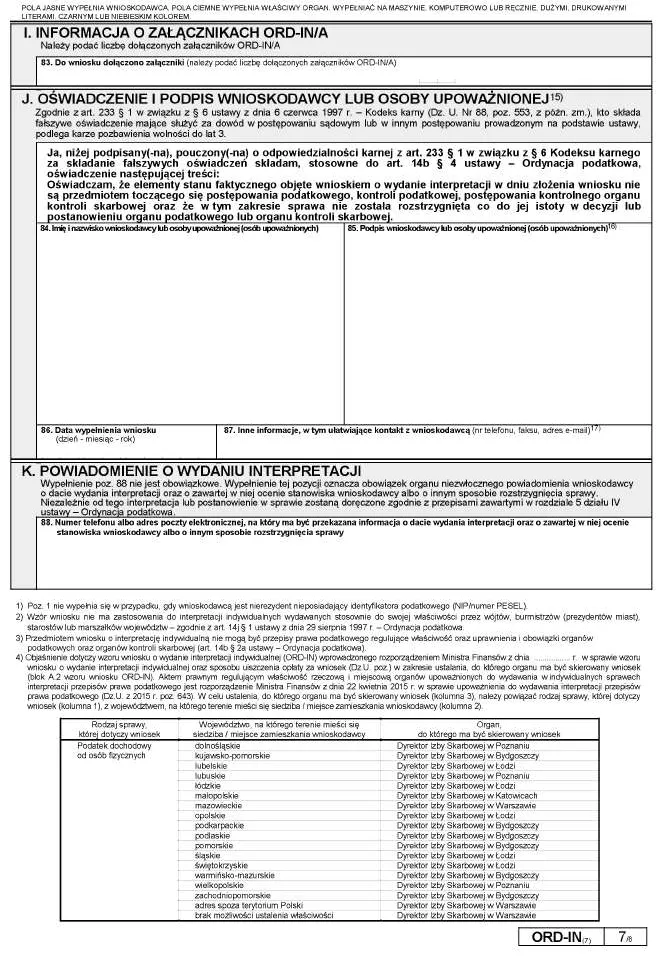

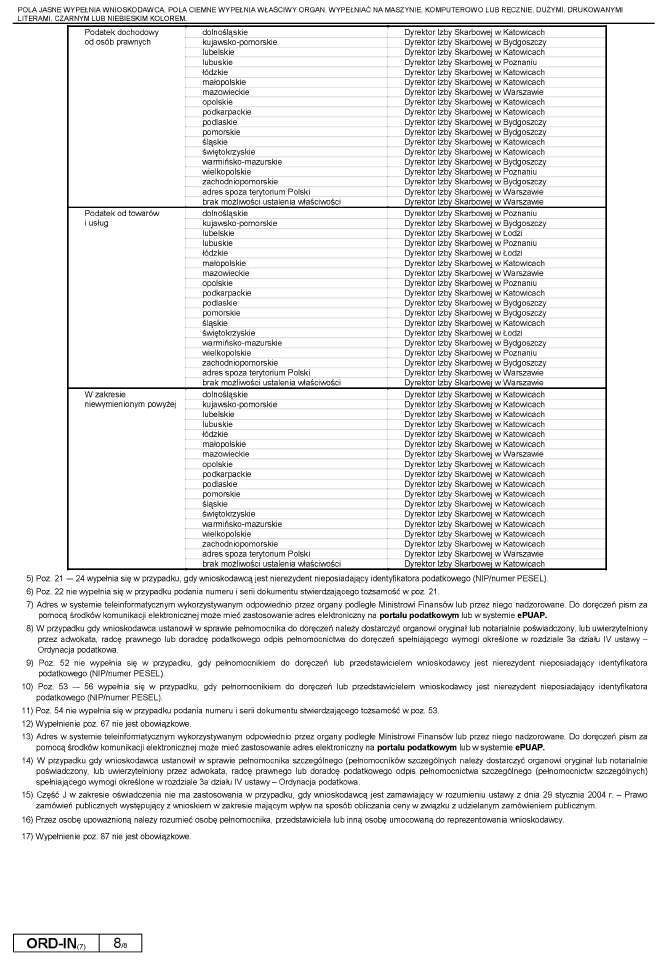

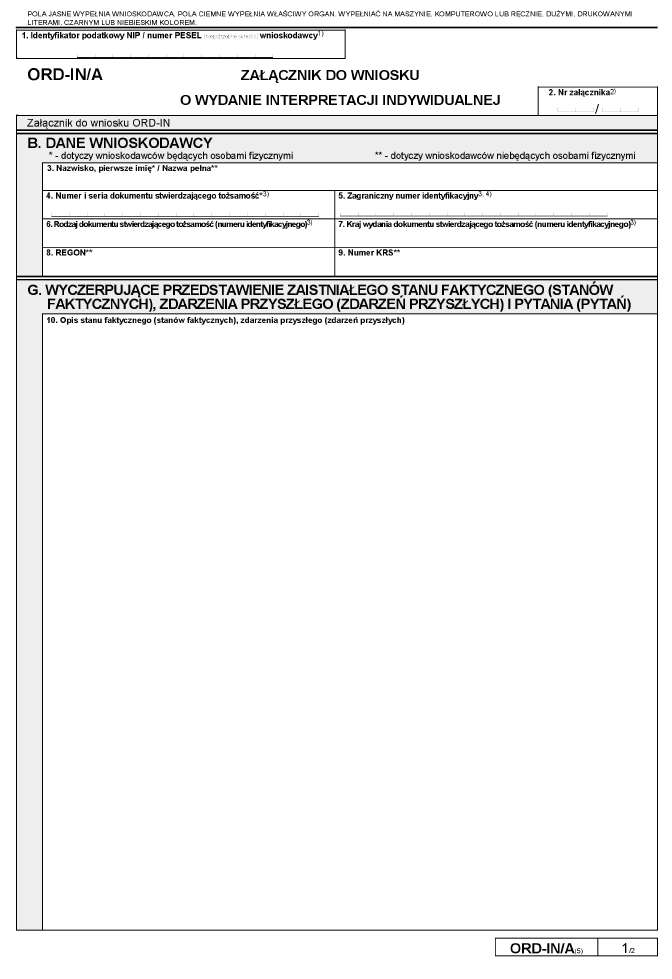

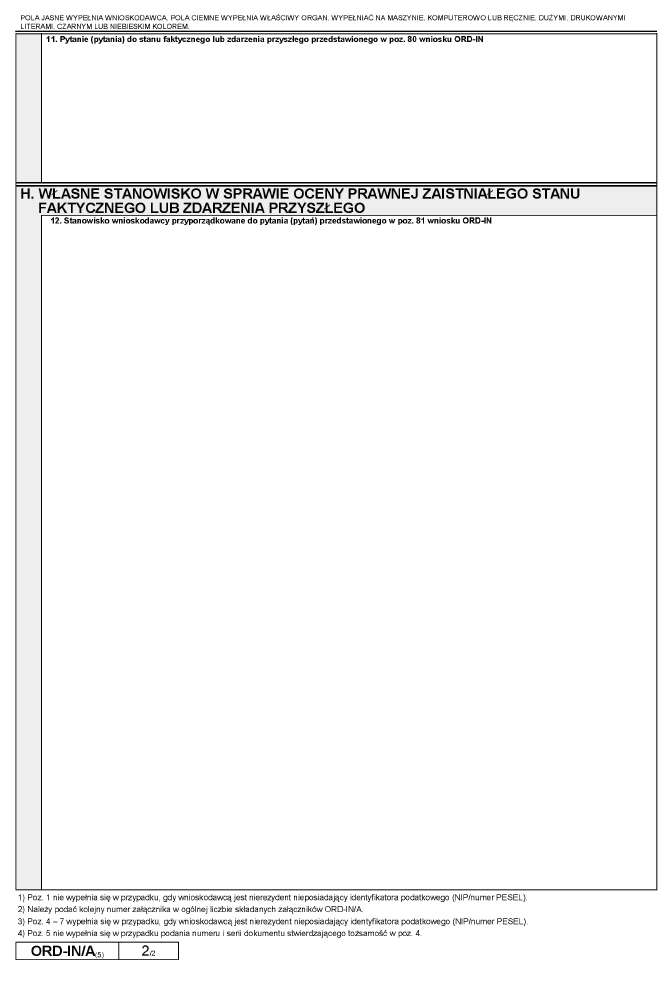

Wzór wniosku o wydanie interpretacji indywidualnej ORD-IN

Rozporządzeniem Ministra Finansów z dnia 31 grudnia 2015 r. w sprawie wzoru wniosku o wydanie interpretacji indywidualnej oraz sposobu uiszczenia opłaty za wniosek (Dz. U. z 2016 r., poz. 14) określony został:

- wzór wniosku o wydanie w indywidualnej sprawie interpretacji przepisów prawa podatkowego ORD-IN(7) i załącznika ORD-IN(5).

- sposób uiszczenia opłaty za wniosek - opłatę za wniosek uiszcza się na rachunek bieżący organu właściwego do wydania interpretacji indywidualnej.

Polecamy: Podatki 2016 - komplet żółtych książek

Traci moc rozporządzenie Ministra Finansów z dnia 22 kwietnia 2015 r. w sprawie wzoru wniosku o wydanie interpretacji przepisów prawa podatkowego oraz sposobu uiszczenia opłaty od wniosku (Dz. U. poz. 644 i 921).

Rozporządzenie weszło w życie z dniem 5 stycznia 2016 r.

ORD-IN

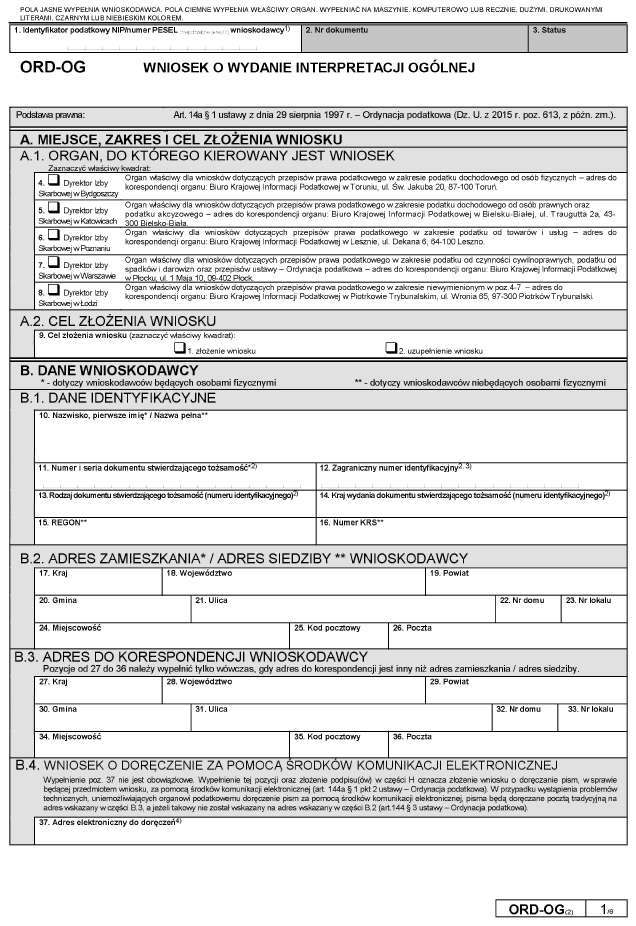

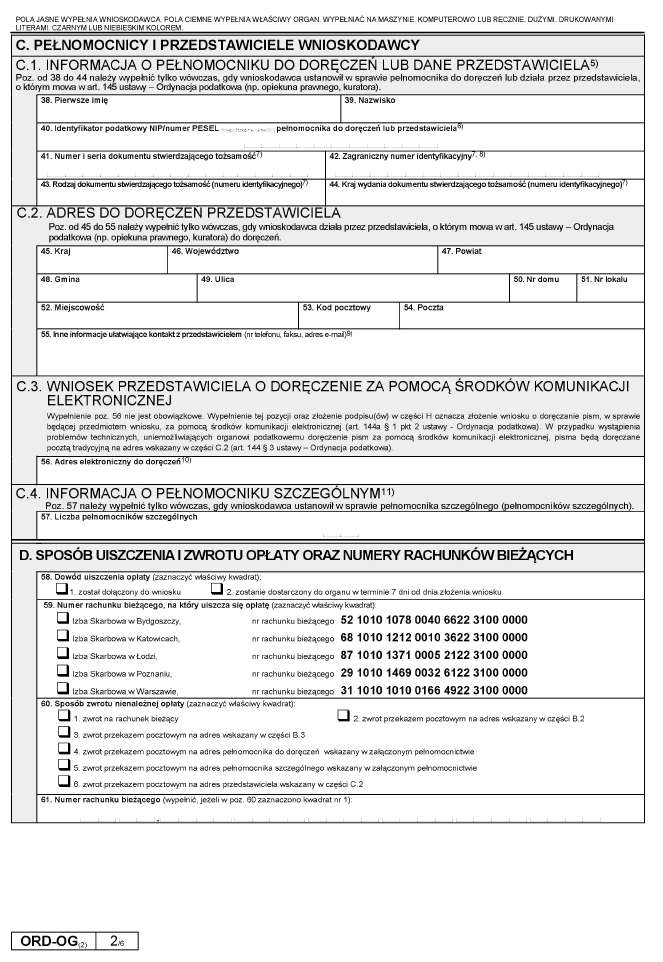

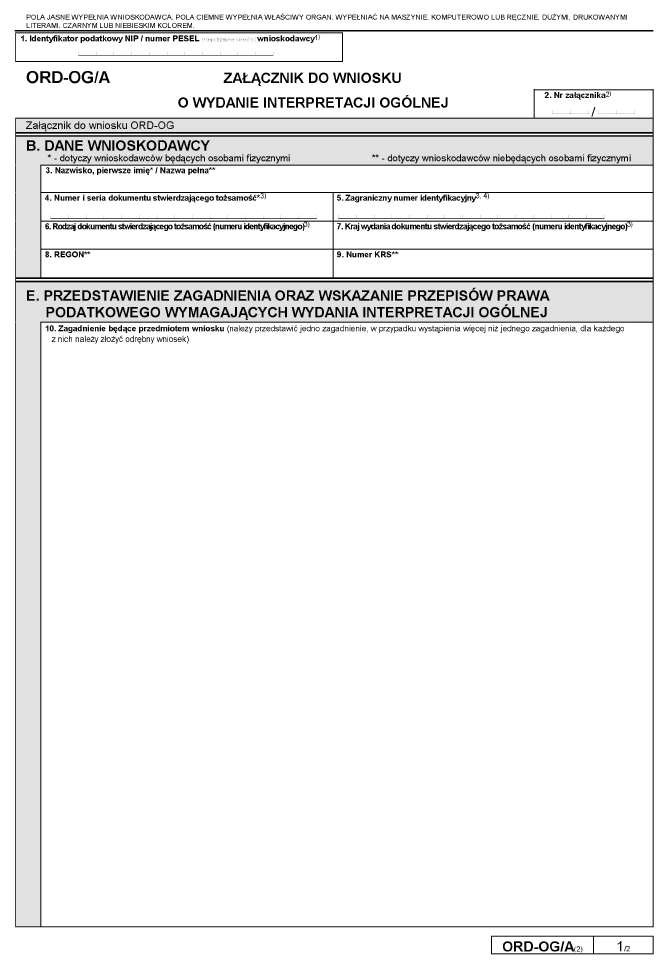

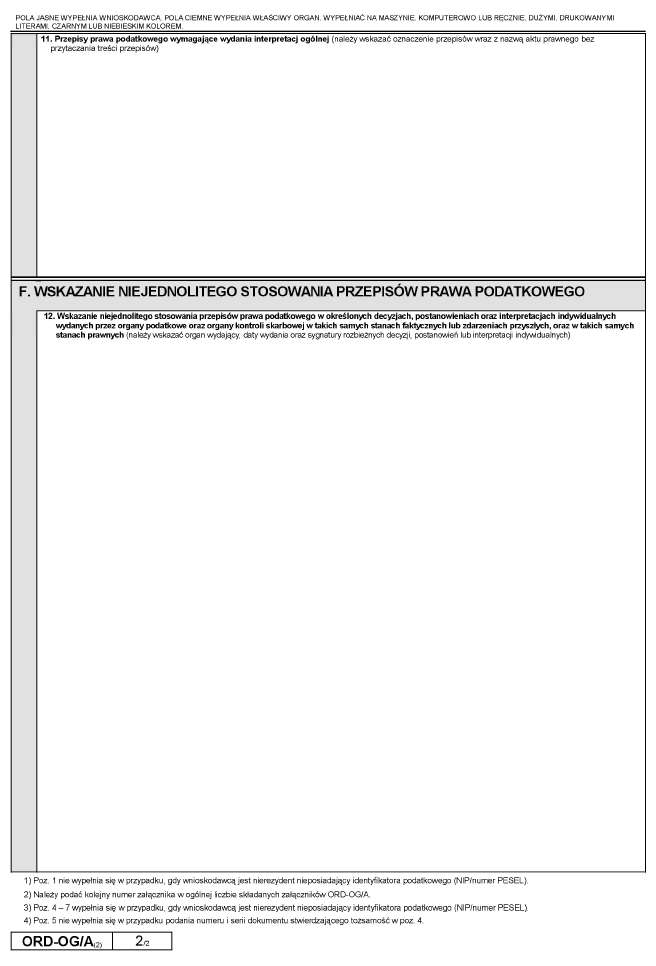

Wzór wniosku o wydanie interpretacji ogólnej ORD-OG

Rozporządzeniem Ministra Finansów z dnia 31 grudnia 2015 r. w sprawie wzoru wniosku o wydanie interpretacji ogólnej oraz sposobu uiszczenia opłaty za wniosek (Dz. U. z 2016 r, poz. 15) określony został:

- wzór wniosku o wydanie interpretacji ogólnej ORD-OG(2) i załącznika ORD-OG/A(2).

- sposób wnoszenia opłaty - opłatę za wydanie interpretacji ogólnej uiszcza się na rachunek bieżący organu upoważnionego do wydawania w pierwszej instancji postanowienia o pozostawieniu bez rozpatrzenia wniosku o wydanie interpretacji ogólnej, do którego jest składany wniosek.

Podatnik otrzyma potwierdzenie wydania interpretacji

Traci moc rozporządzenie Ministra Finansów z dnia 27 grudnia 2011 r. w sprawie wzoru wniosku o wydanie interpretacji ogólnej oraz sposobu uiszczenia opłaty od wniosku (Dz. U. Nr 296, poz. 1756).

Rozporządzenie weszło w życie z dniem 5 stycznia 2016 r.

ORD-OG, ORD-OG/A

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA