Pełnomocnictwa podatkowe 2016 - ogólne, szczególne i do doręczeń

REKLAMA

REKLAMA

- Pełnomocnictwo ogólne w Ordynacji podatkowej

- Kto może być pełnomocnikiem podatnika

- Pełnomocnictwo ogólne przed 2016 r...

- ...i od 2016 r.

- Pełnomocnictwo szczególne

- Do podpisywania deklaracji

- Do doręczeń

- Na czas kontroli

- Czasem kurator

- Pełnomocnik tymczasowy

- Kary porządkowe

- W formie elektronicznej

- Zachowały moc

- Kiedy pełnomocnik do doręczeń jest potrzebny

- ...a kiedy nie

- Kto może być pełnomocnikiem szczególnym

- Pełnomocnicy zawodowi

- Gdy jest substytut

- Odwoływanie pełnomocnictw

- Dwa tygodnie dłużej

Pełnomocnictwo ogólne w Ordynacji podatkowej

Największą zmianą dla podatników jest przewidziane na 1 lipca 2016 r. wprowadzenie instytucji pełnomocnika ogólnego. Wprawdzie od lat pozwala na to kodeks cywilny, ale w sprawach podatkowych nie było to respektowane. Przyjmowano, że pełnomocnik może być ustanowiony tylko do jednej sprawy. Z tego powodu wymagano od podatników przedkładania pełnomocnictwa do akt każdej sprawy podatkowej. Kto tego nie zrobił, ten ryzykował, że organ podatkowy nie uzna ustanowionego pełnomocnictwa i będzie postępował tak, jakby podatnik działał sam. Co więcej, takie stanowisko podzielały często sądy administracyjne.

REKLAMA

REKLAMA

Istniała natomiast możliwość ustanawiania pełnomocnika do doręczeń.

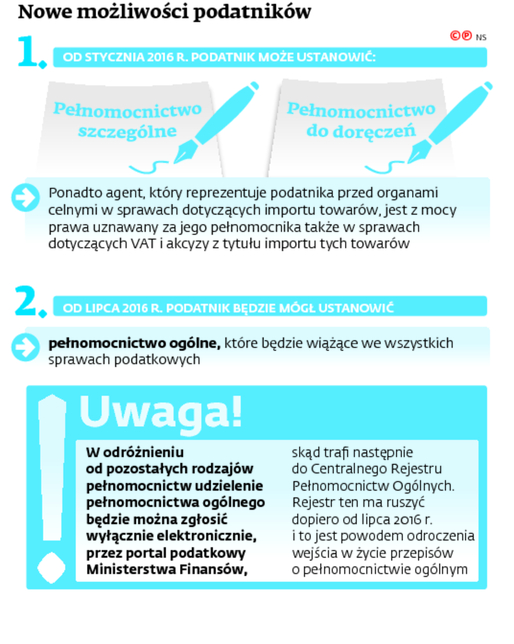

Od 2016 r. z Ordynacji podatkowej (nowego rozdziału 3a) wprost wynika, że podatnik może ustanowić pełnomocnictwo:

• ogólne (od lipca 2016 r.),

REKLAMA

• szczególne,

• do doręczeń.

Oprócz tego agent, który reprezentuje podatnika przed organami celnymi w sprawach dotyczących importu towarów, jest z mocy prawa uznawany za jego pełnomocnika także w sprawach dotyczących VAT i akcyzy z tytułu importu tych towarów.

Przewodnik po zmianach przepisów 2015/2016 dla firm

Kto może być pełnomocnikiem podatnika

Nie jest konieczne, aby pełnomocnikiem w sprawach podatkowych był adwokat, radca prawny czy doradca podatkowy. Taki wymóg pojawia się dopiero wtedy, gdy sprawa trafia do Naczelnego Sądu Administracyjnego. Na wcześniejszych etapach - zarówno w postępowaniu przed organami podatkowymi, jak i przed wojewódzkim sądem administracyjnym - pełnomocnikiem może być dowolna osoba fizyczna mająca pełną zdolność do czynności prawnych (to jedyny wymóg).

Pełnomocnik dołącza do akt oryginał lub urzędowo poświadczony odpis pełnomocnictwa. Jedynie w poszczególnych kwestiach mniejszej wagi organ podatkowy może nie żądać pełnomocnictwa, jeżeli pełnomocnikiem jest małżonek strony, a nie ma wątpliwości co do istnienia i zakresu jego upoważnienia do występowania w imieniu strony.

Pełnomocnictwo można w każdej chwili odwołać. Automatycznie wygasa ono ze śmiercią mocodawcy (podatnika) lub pełnomocnika.

Polecamy: Przewodnik po zmianach w ustawie o rachunkowości 2015/2016 (PDF)

Pełnomocnictwo ogólne przed 2016 r...

Przed 2015 r. tylko wyjątkowo zdarzało się, że organy podatkowe wyrażały zgodę na pełnomocnictwo ogólne (np. dyrektor Izby Skarbowej w Poznaniu w decyzji z 15 kwietnia 2009 r., nr ILPB2/415-79/09-2/JK).

Z reguły wymagano od pełnomocnika, aby złożył pełnomocnictwo lub jego odpis do akt konkretnej sprawy, a nawet w postępowaniu toczącym się przed jednym organem.

Wskazywały na to także liczne orzeczenia sądów administracyjnych.

Takie rozwiązanie nie przystawało do potrzeb podatników, którzy z reguły oczekują kompleksowej obsługi swoich spraw i reprezentacji we wszelkich relacjach z organami podatkowymi. Miało to też skutki finansowe, ponieważ opłata skarbowa była pobierana od pełnomocnictwa w każdej sprawie, w której było ono złożone (a ściślej: od złożenia dokumentu stwierdzającego udzielenie pełnomocnictwa).

Pełnomocnika ogólnego podatnik mógł ustanowić tylko w postępowaniu przed sądami administracyjnymi (art. 36 ustawy z 30 sierpnia 2002 r. - Prawo o postępowaniu przed sądami administracyjnymi; t.j. Dz.U. z 2012 r. poz. 270 ze zm.).

...i od 2016 r.

Od lipca 2016 r. dopuszczalne stanie się składanie tylko jednego pełnomocnictwa – ogólnego. Upoważni ono do działania we wszystkich sprawach podatkowych oraz w innych sprawach należących do właściwości organów podatkowych lub organów kontroli skarbowej. To oznacza, że zakres działania pełnomocnika ogólnego obejmie nie tylko postępowanie podatkowe, lecz także kontrolę podatkową i skarbową. Nie trzeba będzie wyszczególniać w nim każdej przyszłej czynności, zdarzenia ani każdego dokumentu, jaki mógłby dotyczyć mocodawcy, czyli podatnika.

Pełnomocnictwo ogólne nie będzie uprawniało tylko do podpisywania deklaracji. W tym wypadku, jeżeli podatnik wyrazi wolę, aby deklaracje były podpisywane przez jego pełnomocnika, będzie musiał ustanowić – tak jak dotychczas – pełnomocnika do podpisywania deklaracji.

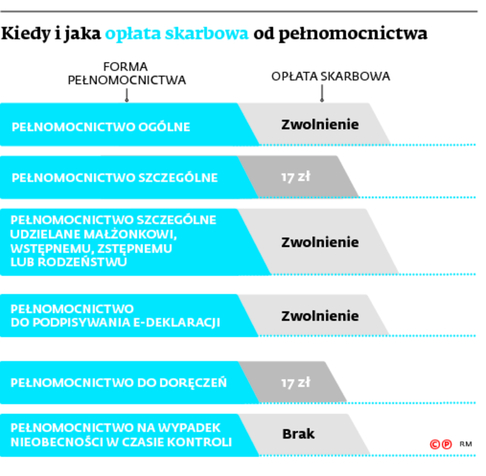

Od pełnomocnictwa ogólnego nie będzie opłaty skarbowej; w tym wypadku będzie wchodzić w grę nowe zwolnienie przewidziane w części IV załącznika do ustawy o opłacie skarbowej (kolumna 4, pkt 6).

W odróżnieniu od pozostałych rodzajów pełnomocnictw udzielenie pełnomocnictwa ogólnego będzie można zgłosić wyłącznie elektronicznie, przez portal podatkowy Ministerstwa Finansów, który przekaże je następnie do Centralnego Rejestru Pełnomocnictw Ogólnych. Rejestr ten ma ruszyć dopiero od lipca 2016 r. i to jest powodem odroczenia wejścia w życie przepisów o pełnomocnictwie ogólnym.

Tylko wyjątkowo, jeżeli problemy techniczne uniemożliwią elektroniczne zgłoszenie pełnomocnictwa ogólnego, będzie je można złożyć na piśmie, zgodnie ze wzorem, który określi minister finansów w rozporządzeniu.

Pełnomocnika ogólnego będzie można ustanowić zarówno w momencie, gdy nie będzie się jeszcze toczyć żadna procedura podatkowa, jak i w jej toku. Stały kontakt z pełnomocnikiem ogólnym zapewni fiskusowi nałożenie obowiązku zawiadomienia o każdej zmianie adresu, pod którym mają być doręczane pisma, lub adresu elektronicznego (art. 146a par. 1 o.p.). Zawiadomienie to trafi do Centralnego Rejestru Pełnomocnictw Ogólnych. Jeżeli pełnomocnik nie dopełni tego obowiązku, pismo będzie uznane za doręczone pod dotychczasowym adresem (art. 146a par. 2 o.p.).

Ustanowienie, zmiana zakresu, odwołanie lub wypowiedzenie pełnomocnictwa ogólnego będzie wywierało skutek od dnia wpływu pełnomocnictwa do Centralnego Rejestru Pełnomocnictw Ogólnych (art. 138i par. 1 o.p.).

Wzory pełnomocnictwa ogólnego oraz zawiadomienia o jego zmianie, odwołaniu lub wypowiedzeniu zostaną określone przez ministra finansów w rozporządzeniu.

Pełnomocnictwo w formie dokumentu elektronicznego będzie musiało być uwierzytelnione za pomocą bezpiecznego podpisu elektronicznego weryfikowanego za pomocą ważnego kwalifikowanego certyfikatu lub profilu zaufanego ePUAP.

Pełnomocnictwa ogólne będzie też można złożyć za pośrednictwem Centralnej Ewidencji i Informacji o Działalności Gospodarczej, co powinno być istotnym ułatwieniem dla osób prowadzących działalność gospodarczą.

Wszystkie pełnomocnictwa ogólne będą gromadzone w informatycznej bazie - Centralnym Rejestrze Pełnomocnictw Ogólnych. Dostęp do niego mają mieć organy podatkowe oraz organy kontroli skarbowej. W razie potrzeby (np. do celów procesowych, przekazania sprawy do wojewódzkiego sądu administracyjnego) organ podatkowy sporządzi wydruk tego pełnomocnictwa i dołączy go do akt sprawy, potwierdzając przy tym jego zgodność z dokumentem elektronicznym.

Pełnomocnictwo szczególne

Tak jak dotychczas, upoważnia ono do działania we wskazanej sprawie podatkowej lub innej, również wskazanej, należącej do właściwości organu podatkowego lub organu kontroli skarbowej. Powinno więc wskazywać zakres umocowania pełnomocnika (m.in. przed jakimi organami, w jakiej sprawie).

Może być ono:

• udzielone na piśmie lub

• zgłoszone w formie dokumentu elektronicznego lub

• zgłoszone ustnie do protokołu.

Pełnomocnictwo w formie dokumentu elektronicznego powinno być uwierzytelnione za pomocą bezpiecznego podpisu elektronicznego weryfikowanego za pomocą ważnego kwalifikowanego certyfikatu lub profilu zaufanego ePUAP.

Jeśli natomiast pełnomocnictwo szczególne zostało udzielone na piśmie, to do akt jest składany jego oryginał lub notarialnie poświadczony odpis.

Wzory pełnomocnictwa szczególnego (PPS-1) oraz zawiadomienia o zmianie, odwołaniu lub wypowiedzeniu tego pełnomocnictwa (OPS-1) określa rozporządzenie ministra finansów z 28 grudnia 2015 r. (Dz.U. z 2015 r. poz. 2330).

Jeżeli w pełnomocnictwie zostanie wypełniona poz. 44 (czyli ta, w której podaje się adres elektroniczny), to oznacza to złożenie wniosku o elektroniczne doręczanie pism pełnomocnikowi.

Pełnomocnictwo szczególne można także zgłosić za pośrednictwem Centralnej Ewidencji i Informacji Działalności Gospodarczej. Zgłoszenia mogą dokonywać podatnicy samodzielnie, a także ustanowieni przez nich profesjonalni pełnomocnicy – radca prawny, adwokat i doradca podatkowy.

Od złożenia dokumentu stwierdzającego udzielenie pełnomocnictwa szczególnego jest opłata skarbowa. Wynosi 17 zł.

Ustanowienie, zmiana zakresu, odwołanie lub wypowiedzenie pełnomocnictwa szczególnego wywiera skutek od dnia zawiadomienia o tym organu podatkowego prowadzącego wskazaną w tym pełnomocnictwie sprawę podatkową (art. 138i par. 2 Ordynacji podatkowej).

Do podpisywania deklaracji

Nadal, tak jak przed 2015 r., podatnik może ustanowić pełnomocnictwo wyłącznie do podpisywania deklaracji. Sprawdza się to szczególnie wtedy, gdy prowadzenie ksiąg podatkowych i rozliczenia z fiskusem powierzamy biuru rachunkowemu lub doradcy podatkowemu.

Istotną nowością jest to, że od 2016 r. można to zrobić również elektronicznie (art. 80a par. 2b o.p.). Wcześniej, paradoksalnie, nawet jeżeli same deklaracje były składane w ten sposób, to i tak formularz pełnomocnictwa (UPL-1), podobnie jak i zawiadomienie o jego odwołaniu (OPL-1), należało złożyć do urzędu skarbowego w formie papierowej.

Nadal od dokumentu stwierdzającego udzielenie pełnomocnictwa do podpisywania e-deklaracji nie ma opłaty skarbowej. Zwolnienie to ma zachęcać do elektronicznych form kontaktu z organami podatkowymi.

Należy pamiętać, że pełnomocnictwo do podpisywania deklaracji jest szczególnym rodzajem umocowania, który nie upoważnia do reprezentowania podatnika przed organami. Jeżeli podatnik będzie chciał mieć reprezentanta w toczącym się postępowaniu podatkowym lub wszczętej kontroli podatkowej, to musi udzielić pełnomocnictwa szczególnego (lub - od lipca 2016 r. - ogólnego).

Trzeba też wiedzieć, że udzielenie innej osobie upoważnienia do podpisywania deklaracji nie zwalnia podatnika z odpowiedzialności za zaległości podatkowe. Jeżeli w złożonej deklaracji będą błędy skutkujące zaniżeniem podatku, to urząd skarbowy będzie żądał uregulowania zaległości wraz z odsetkami nie od pełnomocnika, tylko wprost od podatnika.

Co najwyżej, jeśli błąd będzie wynikał z winy biura rachunkowego, doradcy podatkowego lub innego profesjonalnego pełnomocnika (adwokata bądź radcy prawnego), podatnik może dochodzić od nich odszkodowania na drodze cywilnoprawnej.

Polecamy: Umowy terminowe – jak zawierać i wypowiadać (książka)

Do doręczeń

Do końca 2015 r. podatnik (polski rezydent) musiał ustanawiać pełnomocnika do doręczeń w razie wyjazdu za granicę na okres co najmniej dwóch miesięcy, niezależnie od tego, czy wyjeżdżał do innego kraju Unii Europejskiej, czy poza UE. Ponadto taki obowiązek miały też osoby będące nierezydentem w rozumieniu prawa dewizowego.

Od 2016 r. się to zmieniło, co pośrednio jest skutkiem wyroku Trybunału Sprawiedliwości Unii Europejskiej z 19 grudnia 2012 r. w sprawie Krystyna Alder i Ewald Alder (sygn. C-325/11) dotyczącym art. 11355 ustawy z 17 listopada 1964 r. – Kodeks postępowania cywilnego (t.j. Dz.U. z 2014 r. poz. 101 ze zm.). Z wyroku tego wynikało, że obowiązek wskazania pełnomocnika dla doręczeń powinien być ograniczony do sytuacji, w której strona ma miejsce zamieszkania lub zwykłego pobytu w państwie, które nie jest członkiem UE.

Tak jak dotychczas, jeżeli podatnik, mimo ciążącego na nim obowiązku, nie ustanowi pełnomocnika do doręczeń, to pismo będzie uznawane za doręczone pod dotychczasowym adresem w Polsce, a organ podatkowy pozostawi je w aktach sprawy.

Pełnomocnictwo do doręczeń może być:

• udzielone na piśmie lub

• zgłoszone w formie dokumentu elektronicznego lub

• zgłoszone ustnie do protokołu.

Wzory pełnomocnictwa do doręczeń (PPD-1) oraz zawiadomienia o zmianie, odwołaniu lub wypowiedzeniu tego pełnomocnictwa (OPD-1) określa rozporządzenie ministra finansów z 28 grudnia 2015 r. (Dz.U. z 2015 r. poz. 2330).

Jeżeli w pełnomocnictwie zostanie wypełniona poz. 44 (czyli ta, gdzie podaje się adres elektroniczny), to oznacza to złożenie wniosku o elektroniczne doręczanie pism pełnomocnikowi.

Na czas kontroli

Od 2016 r. bezprzedmiotowa stała się instytucja reprezentanta w zakresie kontroli, o której mowa w art. 281a o.p. Podatnik może być bowiem reprezentowany w toku kontroli przez pełnomocnika szczególnego, a od lipca 2016 r. - także przez pełnomocnika ogólnego. Osoby wyznaczone do reprezentowania kontrolowanego na podstawie dotychczasowych przepisów uznaje się od 1 stycznia 2016 r. za pełnomocników szczególnych do spraw kontroli podatkowych (art. 25 ustawy nowelizującej z 10 września 2015 r.).

Jeżeli podatnik nie wyznaczy pełnomocnika ogólnego ani szczególnego, to ma obowiązek ustanowić pełnomocnika na wypadek swojej nieobecności w czasie kontroli. Szczególną cechą tego rodzaju pełnomocnictwa jest to, że umocowany może działać tylko wtedy, gdy kontrolowany podatnik jest nieobecny.

Od ustanowienia „pełnomocnika na wypadek nieobecności w czasie kontroli” nie ma opłaty skarbowej, podobnie jak przed 2015 r. od wyznaczenia osoby do reprezentowania kontrolowanego - potwierdziło Ministerstwo Finansów w odpowiedzi na pytanie DGP. Pobranie tej opłaty byłoby - jak wyjaśniono - niezasadne, bo ustanowienia takiego pełnomocnika wymaga przepis prawa i jest ono obligatoryjne.

Czasem kurator

Artykuł 138 o.p. nakłada na organ podatkowy obowiązek wystąpienia do sądu o wyznaczenie kuratora dla:

• osoby niezdolnej do czynności prawnych,

• osoby nieobecnej,

• osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, jeżeli nie mogą one prowadzić swoich spraw, bo nie mają powołanych do tego organów.

Przed 2015 r. problem był z kuratorami wyznaczanymi dla osób prawnych, dla których sąd może powołać kuratora także na innej podstawie - art. 42 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz.U. z 2014 r. poz. 121 ze zm.). Z poglądów doktryny i orzecznictwa wynikało, że organy podatkowe nie mogły traktować takiego kuratora jako reprezentanta podatnika. Jeśli więc sąd powołał kuratora np. dla spółki z o.o., ale nie ustalił mu uprawnień procesowych do występowania w postępowaniu podatkowym, to kurator ten nie mógł reprezentować spółki w postępowaniu podatkowym.

Zmieni to - od lipca 2016 r. - dodany art. 138d par. 2 o.p. Przyznaje on kuratorowi kompetencje do reprezentowania strony we wszystkich sprawach podatkowych, przy czym będzie to dotyczyć wyłącznie kuratorów, którzy zostali wyznaczeni przez sąd na wniosek organów podatkowych. Założenie jest takie, że status pełnomocnika ogólnego pozwoli mu orientować się we wszystkich sprawach podatkowych spółki (lub innej osoby prawnej, którą reprezentuje).

Pełnomocnik tymczasowy

Do końca 2015 r. jeżeli organy podatkowe musiały podjąć niezbędne (niecierpiące zwłoki) czynności procesowe, a nie znały miejsca pobytu podatnika, miały prawo ustanowić przedstawiciela dla osoby nieobecnej (w trybie art. 138 o.p.). Wymagało to jednak zgody samego podatnika. Jeżeli ten się nie zgodził, to fiskus musiał czekać na wyznaczenie przez sąd kuratora. Oczekiwanie na wyznaczenie kuratora było również konieczne, gdy osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej nie mogła prowadzić swoich spraw z powodu braku powołanych do tego organów. Dotychczasowe przepisy paraliżowały więc działania fiskusa.

Na dodatek w stosunku do osób fizycznych coraz częściej się zdarza, że podatnika należy uznać za osobę nieobecną. Za taką bowiem traktuje się osobę niemającą miejsca zamieszkania w rozumieniu art. 25 kodeksu cywilnego lub taką, której miejsce pobytu nie jest znane.

Dlatego od 2016 r. w miejsce przedstawiciela dla osoby nieobecnej wprowadzono instytucję tymczasowego pełnomocnika szczególnego. Takie rozwiązanie daje fiskusowi możliwość wszczęcia postępowania mimo braku kontaktu z podatnikiem. Nadal jednak przesłanką ustanowienia tego rodzaju pełnomocnika może być wyłącznie sprawa niecierpiąca zwłoki (art. 138l par. 1 o.p.).

Z kolei dla osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej tymczasowy pełnomocnik szczególny jest wyznaczany wtedy, gdy urząd zamierza wszcząć lub prowadzić postępowanie, a osoba ta lub jednostka nie mają organów lub nie można ustalić adresu siedziby, miejsca prowadzenia działalności lub miejsca zamieszkania osób upoważnionych do reprezentowania ich spraw.

Tymczasowym pełnomocnikiem szczególnym osoby fizycznej może być w pierwszej kolejności wyznaczony przez organ podatkowy członek rodziny osoby nieobecnej, jeżeli wyrazi na to zgodę, a jeżeli się nie zgodzi - adwokat, radca prawny lub doradca podatkowy wyznaczeni w specjalnym trybie (art. 138n par. 1 lub 2).

Natomiast dla osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej tymczasowym pełnomocnikiem szczególnym może być wyłącznie adwokat, radca prawny lub doradca podatkowy (również wyznaczeni w specjalnym trybie).

Tymczasowy pełnomocnik szczególny działa do czasu wyznaczenia przez sąd kuratora dla podatnika. Ma prawo dokonywać w imieniu podatnika wszystkich czynności procesowych.

Jeżeli tymczasowym pełnomocnikiem szczególnym jest adwokat, radca prawny lub doradca podatkowy, to koszty jego ustanowienia i działania są pokrywane przez Skarb Państwa (art. 267 par. 1a o.p.).

Kary porządkowe

Dotychczas fiskus nie miał podstaw do nakładania kar za bezzasadną odmowę okazania lub nieprzedstawienia w terminie określonego dowodu. Słowem, za utrudnianie postępowania dowodowego.

Od 2016 r. jest taką podstawą art. 262 par. 1 pkt 2 i 2a o.p. Organy podatkowe mogą nakładać karę porządkową nie tylko na podatnika, lecz także na pełnomocnika. Grozi ona za:

• bezzasadną odmowę lub niezłożenie w terminie wyznaczonym w wezwaniu wyjaśnień, zeznań, niewydanie opinii, nieokazanie przedmiotu oględzin, nieprzedłożenie tłumaczenia dokumentacji obcojęzycznej;

• bezzasadną odmowę udziału w innej czynności,

• bezzasadną odmowę okazania lub nieprzedstawienie w wyznaczonym terminie dokumentów, których obowiązek posiadania wynika z przepisów, ksiąg podatkowych lub dowodów księgowych będących podstawą zapisów w tych księgach.

Kara porządkowa w 2016 r. wynosi 2800 zł (M.P. z 2015 r. poz. 723).

W formie elektronicznej

Elektroniczne doręczanie pism jest możliwe, jeżeli podatnik spełni jeden z trzech warunków. Wynika to z art. 144a par. 1 o.p. A warunki są następujące:

1) złożenie podania w formie dokumentu elektronicznego przez elektroniczną skrzynkę podawczą organu podatkowego lub portal podatkowy;

2) wniesienie o doręczenie za pomocą środków komunikacji elektronicznej i wskazanie organowi podatkowemu adresu elektronicznego;

3) wyrażenie zgody na doręczanie pism za pomocą środków komunikacji elektronicznej i wskazanie organowi podatkowemu adresu elektronicznego.

Zachowały moc

Pełnomocnictwa dołączone do akt sprawy przed 1 stycznia 2016 r., a także ich urzędowo poświadczone odpisy oraz uwierzytelnione odpisy uznaje się za pełnomocnictwa szczególne w rozumieniu art. 138e o.p. Wynika to z przepisu przejściowego - art. 24 ustawy nowelizującej z 10 września 2015 r. (Dz.U. poz. 1649 ze zm.).

To samo dotyczy osoby upoważnionej do reprezentowania kontrolowanego, o której mowa w art. 281a o.p., ustanowionej na podstawie dotychczasowych przepisów. Od 2016 r. jest ona uznawana jak pełnomocnik szczególny do spraw kontroli podatkowych (art. 25 ustawy nowelizującej).

Ponadto w piśmie z 30 grudnia 2015 r. do dyrektorów izb skarbowych (nr PK4.8022.45.2015) Departament Polityki Podatkowej Ministerstwa Finansów poinformował, że nie trzeba ponownie składać - według nowego wzoru - pełnomocnictwa do podpisywania deklaracji, jeśli zostało ono złożonego przed 1 stycznia 2016 r. Wcześniejsze pełnomocnictwa zachowają moc do czasu ich wygaśnięcia lub odwołania - wyjaśnił departament.

2800 zł tyle w 2016 roku wynosi kara porządkowa za utrudnianie postępowania dowodowego

Mimo pierwszeństwa postępowania restrukturyzacyjnego przed postępowaniem upadłościowym w przypadku jednoczesnego złożenia wniosku o ogłoszenie upadłości i otwarcia postępowania restrukturyzacyjnego sąd upadłościowy może zdecydować o dalszym rodzaju postępowania w stosunku do dłużnika.

Pełnomocnictwo ogólne nie będzie uprawniać do podpisywania deklaracji. W tym zakresie nadal będą obowiązywać szczególne regulacje (art. 80a o.p.).

Pełnomocnictwo ogólne będziemy zgłaszać wyłącznie elektronicznie, przez portal podatkowy Ministerstwa Finansów, skąd trafi następnie do Centralnego Rejestru Pełnomocnictw Ogólnych. Rejestr ten ma ruszyć dopiero od lipca 2016 r.

Kiedy pełnomocnik do doręczeń jest potrzebny

Od 2016 r. podatnik ma obowiązek ustanowienia pełnomocnika do doręczeń (art. 138f par. 1 pkt 1 o.p.), gdy:

1. zmienia adres miejsca zamieszkania lub zwykłego pobytu na adres w państwie niebędącym państwem członkowskim UE (ma to na celu usprawnienie przebiegu postępowania podatkowego prowadzonego wobec osób przebywających czasowo za granicą, w państwie niebędącym państwem członkowskim UE, niezależnie od czasu trwania wyjazdu);

2. nie ma miejsca zamieszkania lub zwykłego pobytu w Polsce lub w innym państwie członkowskim UE i składa w Polsce wniosek o wszczęcie postępowania lub doręczono mu postanowienie o wszczęciu postępowania (w praktyce obowiązek ten będzie dotyczył sytuacji, w których taka osoba uzyska status strony postępowania w czasie pobytu w Polsce).

...a kiedy nie

Pełnomocnika do doręczeń nie trzeba ustanawiać, gdy:

1. podatnik ustanowił pełnomocnika ogólnego lub szczególnego (wówczas to im są doręczane pisma), albo

2. organ doręcza pisma podatnikowi elektronicznie.

Jeżeli podatnik ustanowi więcej niż jednego pełnomocnika o tym samym zakresie działania lub ustanowi zarówno pełnomocnika ogólnego, jak i szczególnego w tej samej sprawie, musi wskazać jednego z nich jako pełnomocnika do doręczeń.

Kto może być pełnomocnikiem szczególnym

A. Dla osoby fizycznej

Wyznaczony przez organ podatkowy członek rodziny, a jeżeli się nie zgodzi - adwokat, radca prawny lub doradca podatkowy wyznaczeni w specjalnym trybie.

B. Dla osoby prawnej lub jednostki organizacyjnej niemają cej osobowości prawnej

Wyłącznie adwokat, radca prawny lub doradca podatkowy (również wyznaczeni w specjalnym trybie).

Kiedy i jaka opłata skarbowa od pełnomocnika

Pełnomocnicy zawodowi

Najwięcej zamieszania wywołała wprowadzona od 1 stycznia 2016 r. zasada, że pisma są doręczane profesjonalnym pełnomocnikom za pomocą środków komunikacji elektronicznej albo w siedzibie organu podatkowego (art. 144 par. 5 Ordynacji podatkowej)

Jest to związane z wprowadzonym równolegle wymogiem podawania przez adwokata, radcę prawnego i doradcę podatkowego, oprócz zwykłego adresu do doręczeń, także adresu elektronicznego i jego zmiany (art. 138c par. 1). Mówiąc o adresie elektronicznym, należy przez to rozumieć adres skrytki użytkownika ePUAP.

MF wyjaśnia, czym jest adres elektroniczny

Zgodnie z objaśnieniami do wzorów pełnomocnictw PPS-1 i PPD-1 „adres elektroniczny oznacza adres w systemie teleinformatycznym wykorzystywanym przez organ podatkowy”. Co przez to rozumieć? Oto odpowiedź biura prasowego MF na pytanie DGP:

„Stosownie do art. 152a par. 1 pkt 2 i 3 ordynacji podatkowej, w celu doręczenia pisma w formie dokumentu elektronicznego organ podatkowy przesyła na adres elektroniczny adresata zawiadomienie zawierające:

- wskazanie adresu elektronicznego, z którego adresat może pobrać pismo i pod którym powinien dokonać potwierdzenia doręczenia pisma,

- pouczenie dotyczące sposobu odbioru pisma, a w szczególności sposobu identyfikacji pod wskazanym adresem elektronicznym w systemie teleinformatycznym organu podatkowego.

Zgodnie z art. 152a par. 6 ordynacji warunki techniczne i organizacyjne doręczania pism w formie dokumentu elektronicznego określają przepisy ustawy z 17 lutego 2005 r. o informatyzacji podmiotów realizujących zadania publiczne. Natomiast rozporządzenie Prezesa Rady Ministrów z 14 września 2011 r. w sprawie sporządzania i doręczania dokumentów elektronicznych oraz udostępniania formularzy, wzorów i kopii dokumentów elektronicznych – stanowiące akt wykonawczy do ustawy o informatyzacji podmiotów realizujących zadania publiczne – zawiera postanowienia, które między innymi regulują funkcjonowanie systemu teleinformatycznego służącego do obsługi doręczeń. Należy więc przyjąć, że organ podatkowy, doręczając dokumenty elektroniczne, jest zobowiązany do stosowania dedykowanego do tego celu systemu teleinformatycznego, spełniającego określone w przepisach wymogi techniczne i funkcjonalne.

A zatem adresem elektronicznym we wzorach pełnomocnictwa szczególnego PPS-1 i pełnomocnictwa do doręczeń PPS-1 jest adres elektroniczny w systemie teleinformatycznym, służącym do obsługi doręczeń, za pomocą którego urząd może doręczyć dokumenty elektroniczne. Ponieważ organ podatkowy wykorzystuje do doręczeń pism system ePUAP, to jako adres elektroniczny należy rozumieć adres skrytki użytkownika ePUAP”.

Rząd nie ukrywał, że dzięki elektronicznemu doręczaniu pism budżet państwa zamierza zaoszczędzić na kosztach papieru i przesyłek około 1,9 mln zł rocznie (patrz uzasadnienie do projektu nowelizacji). Szacuje się bowiem, że rocznie urzędy skarbowe, celne i kontroli skarbowej oraz izby skarbowe i celne wysyłają do profesjonalnych pełnomocników około 436 tys. przesyłek poleconych. Samo tylko pomnożenie tej liczby przez opłatę za przesyłkę listową poleconą (4,50 zł) daje wynik ponad 1,9 mln zł. A do tego dochodzą jeszcze przesyłki polecone wysyłane przez samorządowe organy podatkowe (wójtów, burmistrzów i prezydentów miast).

Argumentem za obowiązkowym doręczaniem pism pełnomocnikom zawodowym w formie elektronicznej miało być też przyspieszenie postępowań podatkowych, a także... zablokowanie możliwości unikania doręczenia lub mataczenia w tym zakresie. Doręczenie elektroniczne bowiem ma tę zaletę, że jest niemal zawsze pewne, nie ma wątpliwości związanych z miejscem doręczenia i treścią zwrotnego potwierdzenia odbioru. Dotychczas było to częstym powodem sporów podatników z fiskusem.

Skorzystać mieli także sami pełnomocnicy, którzy mogliby odbierać pisma w każdym miejscu, gdzie tylko jest dostęp do internetu. Nowy wymóg zaskoczył jednak wielu z nich, nieprzygotowanych na tę formę komunikacji z organami podatkowymi. Powstał więc problem, co w sytuacji, gdy doradca podatkowy, adwokat lub radca prawny nie mają konta ePUAP. Czy muszą osobiście udać się po pismo do urzędu lub izby skarbowej, choćby nawet znajdowały się one na drugim końcu Polski?

Ostatecznie Ministerstwo Finansów wyjaśniło, że nadal istnieje możliwość doręczania pism zwykłą pocztą. Ma to miejsce wtedy, gdy pełnomocnik nie poda w pełnomocnictwie adresu elektronicznego ani nie stawi się po odbiór pisma.

MF o przesyłaniu pism profesjonalnym pełnomocnikom

„Podanie adresu elektronicznego jest obowiązkowe, jeśli pełnomocnik profesjonalny złoży po 1 stycznia 2016 r. pełnomocnictwo szczególne na podstawie art. 138e ordynacji podatkowej. Stosownie do art. 138c o.p., w pełnomocnictwie należy wskazać, w przypadku adwokata, radcy prawnego lub doradcy podatkowego, także jego adres elektroniczny. W razie niepodania adresu elektronicznego organ podatkowy jest uprawniony do wezwania pełnomocnika do uzupełnienia pełnomocnictwa o brakujący adres elektroniczny lub stawienia się w siedzibie organu celem odbioru pisma. Nieuzupełnienie adresu elektronicznego i niestawienie się po odbiór pisma uniemożliwia organowi podatkowemu zastosowanie art. 144 par. 5 o.p. Taki przypadek może być potraktowany jako problem techniczny uniemożliwiający doręczenie pisma za pomocą środków komunikacji elektronicznej, który pozwala na doręczenie pisma w sposób określony w art. 144 par. 3 o.p., tj. m.in. za pośrednictwem operatora pocztowego.”

Potwierdzeniem wyjaśnień MF są również objaśnienia do wzorów pełnomocnictw: szczególnego (PPS-1) i do doręczeń (PPD-1). Wynika z nich wprost, że podanie adresu elektronicznego jest obowiązkowe, jeśli pełnomocnik będący adwokatem, radcą prawnym lub doradcą podatkowym nie wskażą adresu do doręczeń w kraju (pkt 6 objaśnień).

Nie zmieniły się wymogi odnośnie do pełnomocnictw szczególnych udzielonych przed 2016 r. W tym wypadku organy podatkowe nie wzywają nawet do podania adresu elektronicznego, ponieważ nie mają do tego podstaw.

MF o pełnomocnictwach szczególnych udzielonych przed 2016 rokiem

Wyjaśnienia Departamentu Polityki Podatkowej Ministerstwa Finansów w sprawie podawania adresu elektronicznego przez pełnomocników, którzy dołączyli pełnomocnictwo do akt sprawy przed 2016 r. (pismo z 30 grudnia 2015 r. do dyrektorów izb skarbowych, nr PK4.8022.45.2015):

„Pełnomocnictwa dołączone do akt sprawy przed 1 stycznia 2016 r., uznane za pełnomocnictwa szczególne, nie podlegają uzupełnieniu o adres elektroniczny pełnomocnika. W tym przypadku doręczenia pism pełnomocnikowi będącemu adwokatem, radcą prawnym lub doradcą podatkowym (art. 144 par. 5 o.p.) będą dokonywane za pomocą środków komunikacji elektronicznej, jeżeli pełnomocnik wnosi lub wyraża zgodę na doręczanie w ten sposób (art. 144a w związku z art. 145 ordynacji podatkowej). Nie ma przy tym znaczenia, czy pełnomocnik taki wniosek lub zgodę składa przed, czy po 1 stycznia 2016 r. Doręczenie pism pełnomocnikowi będącemu adwokatem, radcą prawnym lub doradcą podatkowym (art. 144 par. 5 o.p.) nastąpi także, jeżeli pełnomocnik ustanowiony przed 1 stycznia 2016 r. po tej dacie dodatkowo wskaże adres elektroniczny składając pełnomocnictwo według wzoru określonego w rozporządzeniu”.

Fragment odpowiedzi biura prasowego MF na pytanie DGP dotyczące braku podstaw do wzywania pełnomocnika szczególnego do podawania adresu elektronicznego:

„W ordynacji podatkowej nie przewidziano przepisu przejściowego, który stanowiłby podstawę do wezwania pełnomocnika profesjonalnego do uzupełnienia przez niego adresu elektronicznego w odniesieniu do pełnomocnictwa złożonego przed 1 stycznia 2016 r. W takim przypadku art. 144 par. 5 o.p. nie może mieć zastosowania. Skoro w pełnomocnictwie złożonym przed 1 stycznia 2016 r. nie wskazano adresu elektronicznego, to nie można pełnomocnikowi doręczać pism za pomocą środków komunikacji elektronicznej. Wyjątek dotyczy sytuacji, gdy pełnomocnik sam wnosi lub wyraża zgodę na doręczanie pism w ten sposób. (...)

W przypadku, gdy nie ma podstaw do doręczenia pełnomocnikowi profesjonalnemu pism na jego adres elektroniczny z powodu braku obowiązku wskazania tego adresu, skuteczne będzie doręczenie w innym trybie, np. w siedzibie organu podatkowego lub za pośrednictwem operatora pocztowego”.

Tak jak dotychczas, adwokat, radca prawny oraz doradca podatkowy mogą sami uwierzytelnić odpis udzielonego im pełnomocnictwa oraz odpisy innych dokumentów wykazujących ich umocowanie.

Gdy jest substytut

Kolejny problem pojawił się w związku z pełnomocnictwami substytucyjnymi, ponieważ nie przewidziano ich we wprowadzonych od 2016 r. obowiązkowych wzorach pełnomocnictw.

Ministerstwo Finansów zapełniło jednak, że wystarczy w tym celu wypełnić formularz według wzoru pełnomocnictwa szczególnego PPS-1.

MF o substytucji z wykorzystaniem wzoru pełnomocnictwa szczególnego PPS-1 - wyjaśnienia Departamentu Polityki Podatkowej MF w sprawie wzorów pełnomocnictw substytucyjnych (pismo z 30 grudnia 2015 r. do dyrektorów izb skarbowych, nr PK4.8022.45.2015):

„W zakresie nieuregulowanym w rozdziale 3a ordynacji podatkowej stosuje się m.in. art. 106 kodeksu cywilnego. Przepis ten stanowi, że pełnomocnik może ustanowić dla mocodawcy innych pełnomocników tylko wtedy, gdy umocowanie takie wynika z treści pełnomocnictwa, z ustawy lub ze stosunku prawnego będącego podstawą pełnomocnictwa.

Możliwość udzielenia substytucji przewidują: art. 25 ust. 3 ustawy – Prawo o adwokaturze (Dz.U. z 2015 r. poz. 615 ze zm.), art. 21 ust. 1 ustawy o radcach prawnych (Dz.U. z 2015 r. poz. 507 ze zm.) oraz art. 41 ust. 5 ustawy o doradztwie podatkowym (Dz.U. z 2011 r. nr 41, poz. 213 ze zm.). W sprawach podatkowych, z mocy wskazanych powyżej ustaw, profesjonalni pełnomocnicy uprawnieni są do ustanawiania dla mocodawcy dalszych pełnomocników.

Natomiast na podstawie art. 106 k.c. w zw. z art. 138o o.p. inni pełnomocnicy mogą udzielać dalsze pełnomocnictwa szczególne m.in. wtedy, gdy wynika to z treści pełnomocnictwa. Udzielenie dalszego pełnomocnictwa szczególnego może nastąpić z wykorzystaniem wzoru pełnomocnictwa szczególnego określonego w załączniku nr 1 do rozporządzenia ministra finansów z 28 grudnia 2015 r. w sprawie wzorów pełnomocnictwa szczególnego, pełnomocnictwa do doręczeń oraz wzorów zawiadomienia o zmianie, odwołaniu lub wypowiedzeniu tych pełnomocnictw.

W takim przypadku we wzorze PPS-1 (Pełnomocnictwo szczególne) w części C wpisuje się dane pełnomocnika udzielającego substytucji, a w części D – dane pełnomocnika, któremu udzielono substytucji”.

Odwoływanie pełnomocnictw

Od 2016 r. przepisy ordynacji podatkowej regulują również kwestię odwoływania pełnomocnictw w ostatniej chwili. To częsty zabieg podatników chcących podważyć skuteczność doręczenia pisma pełnomocnikowi, aby zyskać więcej czasu na złożenie odwołania

Obecnie z ordynacji wynika wprost, że odwołanie pełnomocnictwa szczególnego wywiera skutek od dnia zawiadomienia organu podatkowego. Jeśli natomiast odwołanie będzie dotyczyć pełnomocnictwa ogólnego, to zadziała ono dopiero od dnia wpływu do Centralnego Rejestru Pełnomocnictw Ogólnych (art. 138i par. 1 i 2 o.p.).

Dotychczas takie wnioski płynęły głównie z orzecznictwa. Sądy najczęściej sięgały do art. 137 par. 2 i 3 o.p., wywodząc z niego, że wypowiedzenie pełnomocnictwa procesowego przez mocodawcę odnosi skutek prawny w stosunku do organu podatkowego dopiero z chwilą uzyskania wiedzy o tym przez sam organ.

Często bowiem zdarzało się, że w dniu, w którym doręczano pismo pełnomocnikowi, do urzędu skarbowego wpływało pismo od podatnika o cofnięciu tego pełnomocnictwa. Co więcej, zdarzało się, że mocodawcy próbowali informować o odwołaniu pełnomocnictwa nawet przez telefon, w momencie gdy akurat pełnomocnik odbierał pismo od poborcy skarbowego.

Sędziowie z łatwością odczytywali intencje podatników i jeśli stan faktyczny był oczywisty, stawali po stronie fiskusa (tak np. w wyrokach Naczelnego Sądu Administracyjnego o sygn. akt II FSK 792/12 oraz II FSK 1584/10). W wyroku z 24 października 2012 r. (sygn. akt II FSK 584/11) NSA orzekł, że „działanie polegające na odwoływaniu udzielonych wcześniej pełnomocnictw i ustanawianiu kolejnych pełnomocników w okresie biegu terminu, o którym stanowi art. 150 ordynacji podatkowej, czyniłoby ten przepis praktycznie niestosowalnym, co z całą pewnością podważałoby cel ustanowionej w nim konstrukcji prawnej.”

Pozostaje jeszcze tylko problem, co w sytuacji, gdy odwołanie wpłynie do urzędu tego samego dnia, w którym nastapił odbiór pisma. przykład

Dwa tygodnie dłużej

A co w sytuacji, gdy pełnomocnictwo wypowie adwokat, radca prawny lub doradca podatkowy? Zasada jest ta sama, co przy odwołaniu - wypowiedzenie pełnomocnictwa szczególnego wywiera skutek od dnia zawiadomienia organu podatkowego, a ogólnego - od dnia wpływu do Centralnego Rejestru Pełnomocnictw Ogólnych.

W odniesieniu do profesjonalnych pełnomocników dodatkowo jeszcze wprowadzono od 2016 r. wymóg, aby - mimo wypowiedzenia pełnomocnictwa - działali za podatnika jeszcze przez dwa tygodnie, chyba że mocodawca zwolniłby ich od tego obowiązku (art. 138i par. 3 o.p.). Dotychczas taki obowiązek mieli tylko pełnomocnicy ustanowieni w postępowaniu przed sądami administracyjnymi.

Skuteczne odwołanie profesjonalnego pełnomocnika nie zwalnia go z obowiązku działania za podatnika jeszcze przez dwa tygodnie.

Ta sama data

Pismo zawierające cofniecie pełnomocnictwa wpłynęło do urzędu skarbowego 30 czerwca przed południem, natomiast tego samego dnia, lecz godzinę później, pełnomocnik odebrał decyzje z urzędu od poborcy skarbowego. Czy takie doręczenie jest skuteczne?

Nowe przepisy tego nie precyzują, Można by zatem przyjąć, ze skoro art. 138i par. 2 o.p. mówi o skuteczności odwołania „od dnia zawiadomienia organu podatkowego”, to tego dnia odwołanie jest już skuteczne. Należy jednak zwrócić tez uwagę na wyrok NSA z 26 czerwca 2014 r. (sygn. akt II FSK 1773/12), w którym sad stwierdził, ze skoro decyzja wymiarowa została skutecznie doręczoną 22 grudnia 2008–r. (co jednoznacznie wynikało z zebranego materiału dowodowego), to „bez znaczenia dla oceny skutków jej doręczenia pozostawało złożone w tym samym dniu pismo informujące o wypowiedzeniu pełnomocnictwa”.

REKLAMA

REKLAMA