Zmiany w PIT od 2019 r.

REKLAMA

REKLAMA

REKLAMA

Zmiany “przyjazne” dla podatników

1. Zmiany dotyczące deklaracji podatkowych

Wśród zmian, które wydają się być przyjazne dla podatników przede wszystkim wyróżniają się zmiany dotyczące deklaracji podatkowych. Są to zmiany w mojej opinii najważniejsze w tej grupie, ponieważ dotyczyć będą każdego podatnika.

1.1. Zmiana w terminach składania zeznań

Pierwszą z takich zmian, jest zmiana terminu składania deklaracji podatkowych. Obecnie deklaracje składa się co do zasady, od zakończenia roku podatkowego, do dnia 30 kwietnia. Ustawodawca nie wskazuje, kiedy najwcześniej można złożyć deklarację podatkową.

REKLAMA

Taka sytuacja ma ulec zmianie już w 2019 r. - deklaracja podatkowa będzie mogła zostać złożona w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Zostanie przyjęte domniemanie, że w przypadku wcześniejszego złożenia zeznania podatkowego, zeznanie to zostało złożone w dniu 15 lutego.

Warto tutaj zaznaczyć, że nie będzie już możliwości niewpłacenia zaliczki za grudzień lub ostatni kwartał roku poprzedniego w przypadku, jeżeli zeznanie podatkowe zostanie złożone przed 20 stycznia.

1.2. Wstępne zeznania podatkowe

Urzędy będą przygotowywać zeznania podatkowe. Zeznania takie będą dostępne na Portalu Podatkowym od dnia 15 lutego do 30 kwietnia.

W tym czasie podatnik będzie mógł takie zeznanie:

● zaakceptować - wówczas zeznanie złożone jest z dniem jego zaakceptowania,

● zmodyfikować i zaakceptować - wówczas zeznanie złożone jest z dniem jego zaakceptowania,

● odrzucić - wówczas powinien sam złożyć zeznanie podatkowe do 30 kwietnia,

● nie odrzucać, ale złożyć papierowe - wówczas przygotowane zeznanie elektroniczne zostanie uznane, za niezłożone,

● nic nie robić - zostanie przyjęte domniemanie, że zeznanie podatkowe zostało złożone w ostatnim dniu terminu (30 kwietnia 2019 r.).

Warto zaznaczyć, że w 2019 r. organy podatkowe przygotują wyłącznie PIT-37, w konsekwencji podatnicy rozliczający się z użyciem tego formularza nie będą mieli możliwości niezłożenia zeznania podatkowego.

1.3. Zmiana terminu zwrotu nadpłaty

W przypadku złożenia zeznania podatkowego w podatku dochodowym od osób fizycznych w formie elektronicznej, termin zwrotu nadpłaty wynikającej z zeznania podatkowego zostanie skrócony z 3 miesięcy do 45 dni.

W związku z tym, w przypadku, jeżeli podatnik w 2019 r. zaakceptuje na Portalu Podatkowym PIT-37 w dniu 15 lutego zwrot podatku otrzyma w terminie 45 dni, licząc od 15 lutego. Jeżeli podatnik nie zrobi nic, zeznanie podatkowe zostanie uznane za złożone w dniu 30 kwietnia i nadpłata podatku zostanie złożona w terminie 45 dni licząc od dnia 30 kwietnia.

1.4. Wspólne zeznanie podatkowe

Małżonkowie, którzy złożą wspólne zeznanie podatkowe po terminie, nie utracą już prawa do wspólnego rozliczenia podatku. Do tej pory, preferencja jaką jest wspólne rozliczenie była możliwa tylko w przypadku, jeżeli zeznanie podatkowe zostało złożone w terminie.

1.5. Zryczałtowany podatek dochodowy

W przypadku podatników rozliczających się ryczałtem od przychodów ewidencjonowanych zostanie przedłużony termin do złożenia zeznania podatkowego do końca lutego. Co ważne, taka zmiana nastąpi dopiero w rozliczeniu za rok 2019, czyli w stosunku do zeznań składanych w roku 2020.

2. Ulga termomodernizacyjna

Na fali walki o środowisko naturalne w rozliczeniach podatkowych pojawi się zachęta do tego, aby dokonać inwestycji, które przyczynią się do walki z zanieczyszczeniami.

Ulgę taką można wykorzystać na dwa sposoby:

1) Zwolnienie z opodatkowania podatkiem dochodowym od osób fizycznych świadczeń takich jak dotacje czy kwoty umorzonych pożyczek otrzymanych ze środków:

● Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub

● Wojewódzkich funduszy ochrony środowiska i gospodarki wodnej.

Środki takie powinny być przeznaczone na przygotowanie dokumentacji oraz realizację przedsięwzięcia:

● w budynku mieszkalnym jednorodzinnym lub

● w budynku mieszkalnym jednorodzinnym nowo budowanym, który nie został przekazany lu zgłoszony do użytkowania.

- i powinny być wykorzystane w ramach programów mających na celu poprawę efektywności energetycznej i zmniejszenia emisji pyłów i innych zanieczyszczeń do atmosfery.

2) Dodatkowo podatnik będący właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego może odliczyć od podstawy obliczenia podatku wydatki poniesione w roku podatkowym na materiały budowlane, urządzenia i usługi, związane z realizacją przedsięwzięcia termomodernizacyjnego, które zostanie zakończone w okresie 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono wydatek.

Kwota odliczenia nie może przekroczyć 53.000 zł w odniesieniu do wszystkich realizowanych przedsięwzięć termomodernizacyjnych w poszczególnych budynkach.

W ramach ulgi będzie można rozliczyć m.in. wydatki na materiały budowlane wykorzystywane do docieplania, wydatki na kotły, pompy ciepła, kolektory słoneczne, ogniwa fotowoltaiczne, stolarkę okienną oraz usługi związane z realizacją takich inwestycji.

Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono wydatki.

Kwota odliczenia, która nie znajdzie pokrycia w rocznym dochodzie podatnika podlega odliczeniu w kolejnych latach, ale nie dłużej jednak niż przez 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Jeżeli podatnik otrzymał zwrot odliczonych wydatków ma obowiązek wysokość doliczyć otrzymane kwoty do dochodu za rok podatkowy.

Rozliczenie ulgi termomodernizacyjnej będzie możliwe, jeżeli podatnik opodatkowany jest:

● na zasadach ogólnych,

● podatkiem liniowym,

● ryczałtem od przychodów ewidencjonowanych.

3. Sprzedaż nieruchomości nabytej poza działalnością gospodarczą

Sprzedaż nieruchomości poza działalnością gospodarczą podlega opodatkowaniu, jeżeli została zbyta przed upływem pięciu lat od końca roku podatkowego, w którym została nabyta lub wybudowana.

Okres od nabycia lub wybudowania nieruchomości liczy się od wybudowania nieruchomości lub nabycia prawa do niej przez spadkodawcę.

W przypadku sprzedaży nieruchomości po ustaniu wspólności majątkowej małżeńskiej okres pięcioletni liczony jest od dnia nabycia lub wybudowania w majątku wspólnym.

Okres na wydatkowanie środków na własne cele mieszkaniowe zostanie przedłużony z 2 do 3 lat.

4. Jednorazowe rozliczenie straty

W przypadku strat z działalności gospodarczej powstałych od dnia 1 stycznia 2019 r. podatnik będzie miał możliwość:

● rozliczyć stratę w najbliższych, kolejno po sobie następujących pięciu latach podatkowych, powinien jednak pamiętać, że kwota obniżenia, w którymkolwiek z tych lat, nie może przekroczyć 50% wysokości tej straty albo

● jednorazowo, w jednym z najbliższych kolejno po sobie następujących pięciu lat podatkowych o kwotę nieprzekraczającą 5.000.000 zł.

Polecamy: 11 kluczowych zmian 2019 – PODATKI I KADRY

Jeżeli strata jest wyższa od 5.000.000 zł, nieodliczona kwota może zostać rozliczona w pozostałych latach z tego pięcioletniego okresu, zauważyć jednak należy że kwota rozliczanej straty w takim przypadku nie może przekroczyć w którymkolwiek z tych lat 50% wysokości straty.

5. Zmiana formy opodatkowania w innym terminie

Począwszy od 1 stycznia 2019 r. podatnik może zmienić formę opodatkowania nie do 20 stycznia, jak to jest w obecnie obowiązującym stanie prawnym, ale do 20 dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód z tytułu działalności gospodarczej w danym roku. W sytuacji zaś, gdy pierwszy przychód został osiągnięty w grudniu danego roku podatkowego, wybór formy opodatkowania możliwy jest do końca roku podatkowego.

Zmianę tę należy uznać za korzystną dla przedsiębiorców, ponieważ na zmianę formy opodatkowania będą mieć co najmniej, jeden miesiąc więcej.

6. Wynagrodzenie małżonka kosztem

Od 1 stycznia 2019 r. nastąpi znacząca zmiana w rozliczaniu wynagrodzenia wypłacanego małżonkowi oraz małoletnim dzieciom.

Co prawda, wartość pracy małżonka podatnika oraz jego małoletnich dzieci nadal nie będzie mogła zostać zaliczona do kosztów uzyskania przychodów, ale w przypadku, jeżeli podatnik wypłaci małżonkowi oraz dzieciom wynagrodzenie, wypłacone wynagrodzenie będzie mogło zostać zaliczone do kosztów uzyskania przychodów jego działalności gospodarczej.

Zobacz: Podatki 2019

2. Zmiany niekorzystne dla podatników

2.1. Danina solidarnościowa

Pierwszą z niekorzystnych zmian, jaka dotknie niektórych podatników w 2019, wprowadzenie tzw. daniny solidarnościowej. Mianem daniny solidarnościowej określana jest nowa stawka podatku dochodowego od osób fizycznych.

Danina taka pobierana będzie w wysokości 4% podstawy, natomiast podstawę stanowi nadwyżka ponad 1.000.000 zł sumy dochodów podlegających opodatkowaniu.

Z daniny tej małżonkowie rozliczają się indywidualnie, powinni złożyć zeznanie podatkowe w terminie do dnia 30 kwietnia. Wzór formularza nie został jeszcze opublikowany. Przy obliczaniu daniny solidarnościowej należy wziąć pod uwagę dochód osiągnięty w 2019 r.

2.2. Zmiana w rozliczaniu przychodów ze zbycia wirtualnych walut

Rok 2019 przyniesie również bardzo duże zmiany w rozliczaniu przychodów ze zbycia wirtualnych walut.

Jeszcze do 31 grudnia 2018 r. przychody ze zbycia kryptowalut stanowić będą przychód z:

● praw majątkowych lub

● działalności gospodarczej,

w zależności od tego, czy zbycie dokonywane było poza działalnością gospodarczą, czy też w jej ramach.

Od stycznia 2019 r. przychody z odpłatnego zbycia wirtualnej waluty uznawane będą za przychody z zysków kapitałowych. Doprecyzowane zostało pojęcie odpłatnego zbycia kryptowaluty i od dnia 1 stycznia za takie uznawana będzie wymiana wirtualnej waluty na pieniądz fiducjarny, towar, usługę lub prawo majątkowe. Za odpłatne zbycie, nie będzie uznawana wymiana jednej kryptowaluty na inną.

Opodatkowaniu podlegać będzie dochód, czyli przychód ze zbycia pomniejszony o koszty jego uzyskania. Stawka podatku to 19% podstawy opodatkowania.

Do kosztów uzyskania przychodów będzie można zaliczyć udokumentowane wydatki poniesione bezpośrednio na nabycie kryptowalut oraz koszty związane z jej zbyciem. Koszty powinny zostać rozliczone w roku, w którym zostały poniesione.

Warto również zaznaczyć, że w przypadku kryptowalut nie będzie możliwości rozliczenia straty w terminie pięciu kolejnych lat podatkowych następujących po roku jej wygenerowania. Nadwyżka kosztów nad przychodami uzyskanymi w roku podatkowym będzie możliwa do rozliczenia w kolejnym roku podatkowym - powiększy ona koszty roku następnego.

2.3. Podatek od nieruchomości komercyjnych

Zgodnie ze zmianami, które mają wejść w życie od dnia 1 stycznia 2019 r. podatek dochodowy od przychodu ze środka trwałego będącego budynkiem, który:

● stanowi własność albo współwłasność podatnika

● jest składnikiem majątku związanym z działalnością gospodarczą,

● został oddany w całości albo w części do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze,

● jest położony na terytorium RP

- wynosi 0,035% podstawy opodatkowania za każdy miesiąc.

Przychód stanowić będzie wartość początkowa podlegającego opodatkowaniu środka trwałego ustalona na pierwszy dzień każdego miesiąca wynikająca z prowadzonej ewidencji. Podstawę opodatkowania stanowi suma przychodów z poszczególnych budynków, pomniejszona o kwotę 10.000.000 zł.

Od 1 stycznia 2019 r. limit 10 mln zł obliczany będzie łącznie dla wszystkich budynków posiadanych przez podatnika, a nie dla każdego oddzielnie. Konsekwencją takiego podejścia do ustalenia limitu będzie rozszerzenie tego podatku, na właścicieli wielu nieruchomości, których jednostkowa wartość nie przekroczyła 10 mln, ale łączna wartość ten limit przewyższa.

2.4. Exit tax

Exit tax, określany inaczej jako podatek od przeprowadzki, to podatek od niezrealizowanych zysków.

Podatek ten pobierany jest w związku z:

● przeniesieniem składnika majątku poza terytorium RP

● zmianą rezydencji podatkowej podatnika

jeżeli w wyniku tych działań Polska traci prawo do opodatkowania dochodów ze zbycia składników majątku będącego własnością podatnika.

Podatek od dochodów z niezrealizowanych zysków wynosić będzie:

● 19% podstawy opodatkowania - jeżeli ustalona jest wartość podatkowa składnika majątku,

● 3 % podstawy opodatkowania, jeżeli nie ustala się wartości początkowej takiego składnika majątku.

Opodatkowania nie stosuje się, jeżeli łączna wartość rynkowa przenoszonych składników majątku nie przekracza 4.000.000 zł.

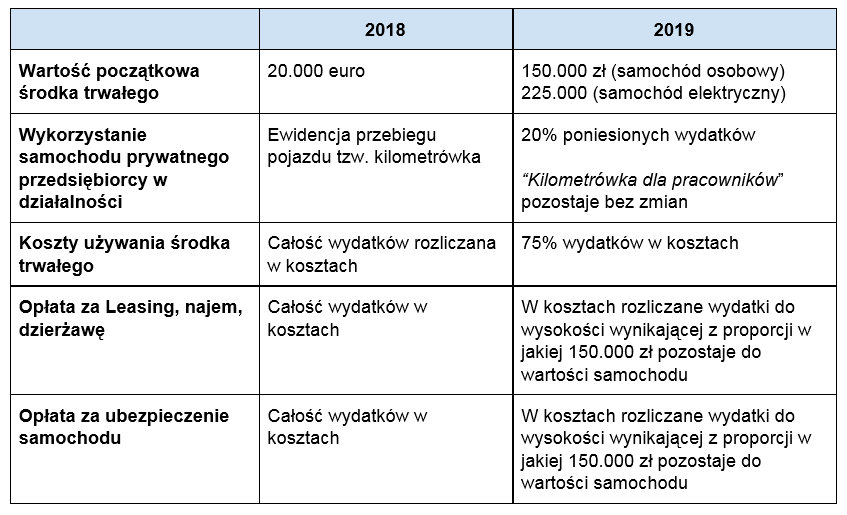

5. Zmiany w rozliczaniu samochodów osobowych wykorzystywanych w działalności gospodarczej

REKLAMA

Od dnia 1 stycznia 2019 r. zasadniczej zmianie ulegnie sposób rozliczania samochodów w prowadzonej działalności gospodarczej, w przypadku jeżeli samochód wykorzystywany jest zarówno do działalności gospodarczej, jak i dla celów prywatnych.

Samochód uważany będzie za wykorzystywany wyłącznie dla celów działalności gospodarczej w przypadku, jeżeli prowadzona jest dla niego ewidencja przebiegu pojazdu na podstawie przepisów ustawy o VAT (uprawniających do 100% odliczenia VAT od zakupów związanych z pojazdem).

W poniższej tabeli zebrałam zestawienie proponowanych zmian:

Warto tutaj zauważyć, że w przypadku umów leasingu zawartych przed dniem 1 stycznia 2019 r. nie będą mieć zastosowania obostrzenia dotyczące możliwości zaliczania do kosztów uzyskania przychodów rat leasingowych. Należy jednak pamiętać, że przypadku, jeżeli w umowie leasingu, najmu lub dzierżawy zawartej do dnia 31 grudnia 2018 r. po tej dacie nastąpią jakiekolwiek zmiany, rozliczanie kosztów leasingu nastąpi na nowych zasadach.

Jak zaznaczyłam na początku nie są to wszystkie zmiany, jakie wejdą w życie od dnia 1 stycznia 2019 r., jest tylko ich mały wycinek, ważne jest jednak to, aby podatnicy mieli świadomość, co będzie się zmieniać.

Specjaliści z Zespołu Doradców Podatkowych Jacek Czernecki Sp. z o. o.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

REKLAMA