Umowa o pracę łączona z umową zlecenia – rozliczenie PIT w 2022 roku

REKLAMA

REKLAMA

Umowa o pracę łączona z umową zlecenia lub umową o dzieło – skutki podatkowe w PIT

Głównym źródłem osiąganych w Polsce przychodów jest zatrudnienie na podstawie umowy o pracę. Zdarza się również, że podatnicy są zatrudnieni zarówno na podstawie umowy o pracę, jak i mają dodatkowe źródło dochodów w postaci umowy zlecenia, czy umowy o dzieło. W takich sytuacjach pracownik (zleceniobiorca, czy dziełobiorca) powinien wziąć pod uwagę:

REKLAMA

REKLAMA

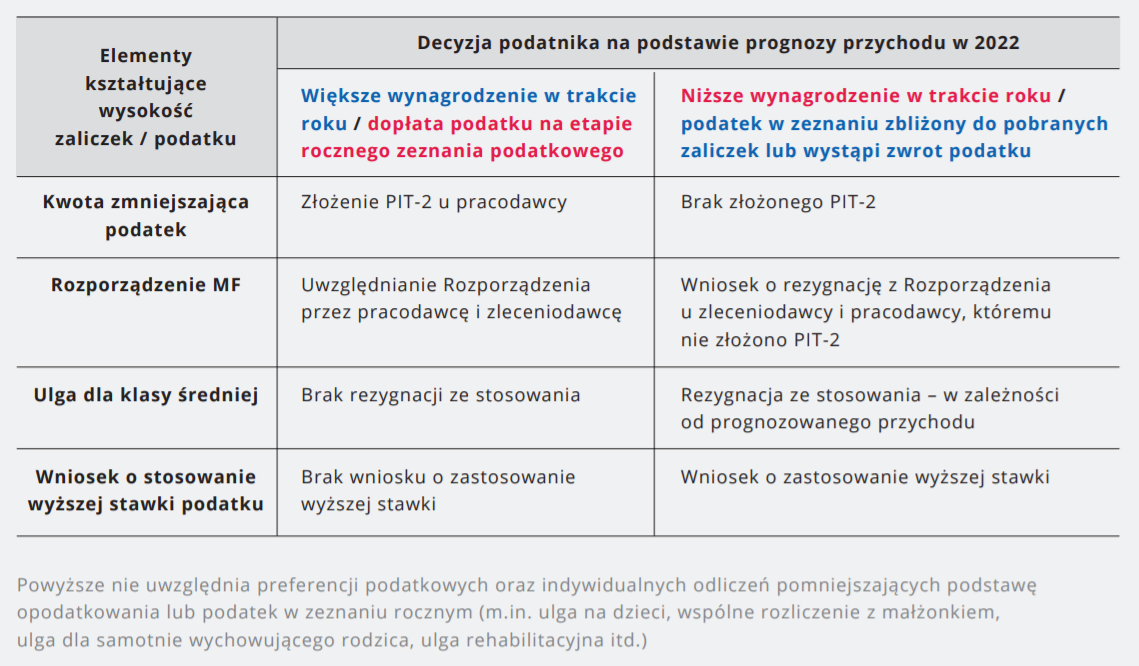

1) Uwzględnienie kwoty zmniejszającej podatek (obecnie 425 zł) – w tym celu pracownik może złożyć oświadczenie (PIT-2) u jednego pracodawcy (nie u zleceniodawcy), u którego zamierza uwzględniać ww. kwotę. W zeznaniu rocznym pracownik ma prawo ująć całość kwoty zmniejszającej (425 x 12 miesięcy = 5100 zł).

2) Wniosek o niepobieranie zaliczek na podatek dochodowy od umowy zlecenia – może zostać złożony zleceniodawcy, o ile roczne dochody podatnika nie przekroczą 30 000 zł i jednocześnie nie osiąga on innych dochodów, poza dochodami uzyskiwanymi od tego płatnika. Zatem w omawianym przypadku zleceniobiorca nie może zawnioskować o niepobieranie zaliczek.

3) Rozporządzenie odraczające pobór zaliczek (tj. rozporządzenie Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych) – jest stosowane w sytuacji, gdy zaliczki obliczane według zasad roku 2021 są korzystniejsze dla podatnika, a jego miesięczne przychody z konkretnego źródła nie przekraczają kwoty 12 800 zł. Potrąceniu podlegać będzie wówczas podatek w niższej wysokości, tej obliczonej według zasad z 2021 r. Wówczas w trakcie roku podatnik otrzyma wyższe wynagrodzenie, jednak na etapie zeznania podatkowego może wystąpić konieczność dopłaty podatku. Rozporządzenie jest stosowane automatycznie, ale podatnik ma prawo do złożenia rezygnacji z jego stosowania. Może to zrobić pod warunkiem, że pracodawca nie stosuje PIT-2.

REKLAMA

Ważne!

W przypadku dwóch umów, pracownik ma możliwość złożenia rezygnacji u jednego z płatników (zleceniodawcy), albo u obydwu, jeżeli pracodawca nie otrzymał od pracownika PIT-2. W tej sytuacji, zależnie od poziomów wynagrodzenia, może on potrącić wyższe zaliczki na podatek – podatnik, otrzymując niższe wynagrodzenie netto w trakcie roku, zmniejsza ryzyko dopłaty podatku na etapie zeznania rocznego.

Zasada ta dotyczy zarówno umów o pracę, jak i umów zlecenia.

4) Ulga dla klasy średniej – pracownicy, którzy osiągają przychody miesięczne w przedziale od 5701 zł do 11 141 zł, mają pomniejszany dochód o kwotę wynikającą z ustawowego wzoru. Zakład pracy jest zobowiązany uwzględniać tę ulgę na etapie obliczania zaliczek. W zależności od wysokości przychodu, kwota samej ulgi rośnie stopniowo od 1,92 zł (dla przychodu 5701 zł brutto) do 1121,5 zł (dla przychodu 8 550 zł), a następnie obniża się do 0 (dla przychodu 11 142 zł).

Prawo do ulgi jest weryfikowane drugi raz w momencie składania zeznania i finalnie przysługuje tylko podatnikom, którzy osiągają roczny przychód w przedziale od 68 412 zł do 133 692 zł.

Tym samym warto oszacować w przybliżeniu łączny poziom rocznych przychodów ze stosunku pracy (kwoty z umowy zlecenia nie wpływają na limit, który warunkuje prawo do ulgi). Jeżeli taki przychód miałby przekroczyć kwotę 133 692 zł, podatnik, który chce zmniejszyć ryzyko dopłaty rocznej, może złożyć w zakładzie pracy rezygnację z jej uwzględniania w trakcie roku. W przeciwnym razie, decydując się na otrzymywanie wyższego wynagrodzenia w trakcie roku, podatnik będzie zobowiązany do zwrotu ulgi, jeśli okaże się, że mu ona nie przysługuje.

Ulga nie jest stosowana przez płatników – zleceniodawców.

5) Wniosek o stosowanie wyższej 32% stawki podatku w trakcie roku – w przypadku otrzymywania wynagrodzenia osobno z każdej umowy w wysokości nieprzekraczającej progu podatkowego 120 000 zł, podatnik będzie miał obliczane zaliczki według stawki 17%. Jeżeli jednak w skali roku łączna podstawa opodatkowania przekroczy ww. próg, na etapie zeznania będzie on zobligowany do dopłaty podatku. Może tego uniknąć, składając każdemu płatnikowi w trakcie roku wniosek o obliczanie zaliczek według stawki 32%.

Umowa o pracę łączona ze zleceniem lub umową o dzieło - rozliczenie PIT w 2022 roku. Polski Ład

Źródło: Ministerstwo Finansów

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

REKLAMA