PIT/O za 2021 rok – jak wypełnić?

REKLAMA

REKLAMA

- PIT/O – czym jest, kiedy trzeba wypełnić

- PIT/O z jakim zeznaniem podatkowym?

- PIT/O w przypadku wspólnego rozliczenia małżonków

- PIT/O za 2021 rok – jaka wersja formularza?

- Część A załącznika PIT/O – jak wypełnić?

- Część B załącznika PIT/O – jak wypełnić? Co można odliczyć od dochodu lub przychodu?

- Część C załącznika PIT/O – jak wypełnić? Co można odliczyć od podatku?

PIT/O – czym jest, kiedy trzeba wypełnić

Załącznik PIT/O jest przeznaczony dla podatników korzystających z odliczeń od dochodu (przychodu) lub od podatku, z wyjątkiem odliczeń wydatków mieszkaniowych, kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową lub odliczeń bezpośrednio wymienionych w zeznaniach podatkowych. Odliczana kwota nie może przekroczyć wysokości dochodu/przychodu (w przypadku odliczeń od dochodu/przychodu) lub wysokości podatku (w przypadku odliczeń od podatku), od których jest odliczana w zeznaniu.

REKLAMA

REKLAMA

Wysokość wydatków podlegających odliczeniu od dochodu (przychodu) lub od podatku ustalana jest na podstawie dokumentów stwierdzających ich poniesienie, o których mowa w ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2021 r. poz. 1128, z późn. zm.), zwanej dalej „ustawą”- lub „ustawą o PIT”, oraz w odrębnych ustawach.

Dowodów tych nie należy dołączać do zeznania, należy je jednak przechowywać do upływu okresu przedawnienia zobowiązania podatkowego.

PIT/O z jakim zeznaniem podatkowym?

PIT/O należy wypełniać równocześnie z zeznaniem podatkowym PIT i dołączyć do tego zeznania jako załącznik. PIT/O może być załącznikiem do następujących zeznań podatkowych PIT-28, PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36LS, PIT-37.

REKLAMA

PIT/O w przypadku wspólnego rozliczenia małżonków

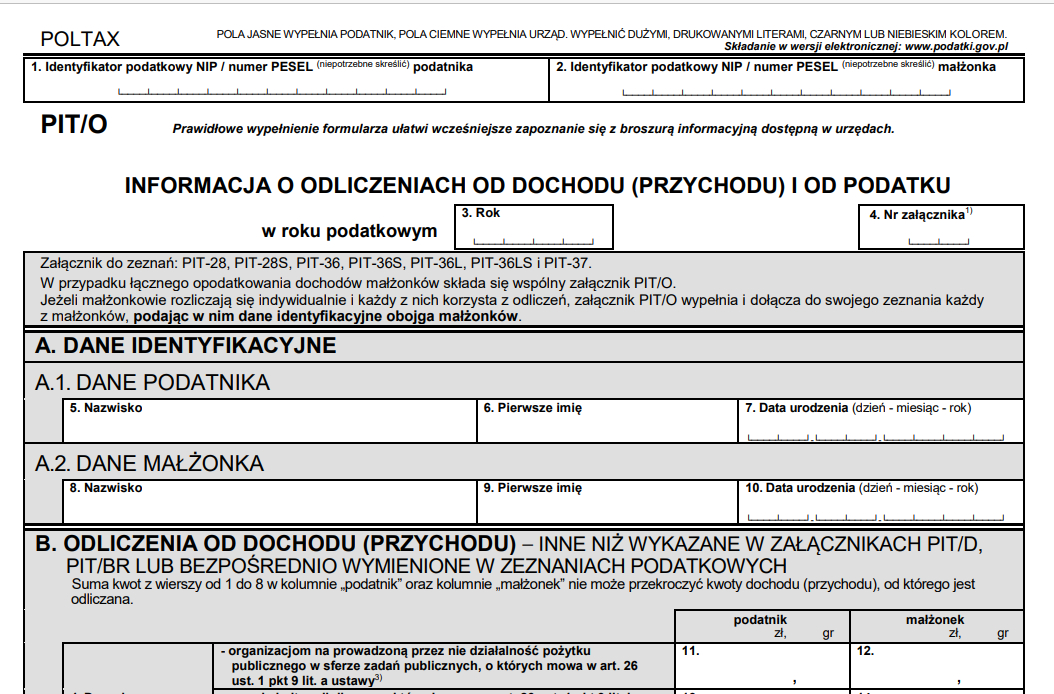

W przypadku łącznego opodatkowania dochodów małżonków składa się wspólny załącznik PIT/O. Jeżeli z odliczeń korzysta zarówno mąż, jak i żona, należy wypełnić odpowiednie pozycje „podatnik”, jak również pozycje „małżonek”. Jeżeli małżonkowie opodatkowują swoje dochody indywidualnie i każdy z nich korzysta z odliczeń, załącznik PIT/O wypełnia i dołącza do swojego zeznania każdy z małżonków, podając w nim dane identyfikacyjne obojga małżonków (w tym identyfikator podatkowy).

PIT/O za 2021 rok – jaka wersja formularza?

Rozliczając dochody lub przychody uzyskane w 2021 roku i korzystając z ulg i odliczeń podatkowych i trzeba wypełnić wersję 26. formularza - PIT/O(26).

Część A załącznika PIT/O – jak wypełnić?

W części tej należy podać dane identyfikacyjne podatników składających załącznik, tj. nazwisko, pierwsze imię i datę urodzenia. Część A.2. należy wypełnić w przypadku łącznego opodatkowania dochodów małżonków oraz w przypadku, gdy małżonkowie opodatkowują swoje dochody indywidualnie i każdy z nich korzysta z odliczeń w PIT/O. W przypadku podatnika będącego przedsiębiorstwem w spadku w części A.1. należy wpisać dane zmarłego przedsiębiorcy.

Część B załącznika PIT/O – jak wypełnić? Co można odliczyć od dochodu lub przychodu?

Wypełniają podatnicy korzystający z odliczeń od dochodu (przychodu), o których mowa w art. 26 ust. 1 pkt 2b, 5, 6, 6a i 9, art. 26h, 52n i 52x ustawy o PIT, art. 57b i 57e ustawy z 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (dalej: „ustawa o ryczałcie”) lub z odliczeń darowizn na podstawie odrębnych ustaw. Odliczeniu podlegają:

1. Darowizny przekazane:

a) organizacjom, o których mowa w art. 3 ust. 2 i 3 ustawy z 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, lub równoważnym organizacjom określonym w przepisach regulujących działalność pożytku publicznego obowiązujących w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub innym państwie należącym do Europejskiego Obszaru Gospodarczego, na prowadzoną przez nie działalność pożytku publicznego w sferze zadań publicznych, o której mowa w art. 4 ustawy o działalności pożytku publicznego i o wolontariacie (art. 26 ust. 1 pkt 9 lit. a ustawy o PIT).

Organizacjami, o których mowa w art. 3 ust. 2 i 3 tej ustawy są w szczególności organizacje pozarządowe, stowarzyszenia jednostek samorządu terytorialnego, spółdzielnie socjalne a także osoby prawne i jednostki organizacyjne działające na podstawie przepisów o stosunku Państwa do poszczególnych kościołów i związków wyznaniowych, których cele statutowe obejmują prowadzenie działalności pożytku publicznego.

Uwaga! Prawo do odliczenia darowizn przekazanych organizacji określonej w przepisach regulujących działalność pożytku publicznego obowiązujących w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego, przysługuje pod warunkiem:

- udokumentowania przez podatnika oświadczeniem tej organizacji, iż na dzień przekazania darowizny była ona równoważną organizacją do organizacji, o których mowa w art. 3 ust. 2 i 3 ustawy o działalności pożytku publicznego i o wolontariacie, realizującą cele określone w art. 4 ustawy o działalności pożytku publicznego i o wolontariacie i prowadzącą działalność pożytku publicznego w sferze zadań publicznych oraz

- istnienia podstawy prawnej wynikającej z umowy o unikaniu podwójnego opodatkowania lub innych ratyfikowanych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego państwa, na którego terytorium organizacja posiada siedzibę;

b) na cele kultu religijnego (art. 26 ust. 1 pkt 9 lit. b ustawy o PIT);

c) na cele krwiodawstwa realizowanego przez honorowych dawców krwi na podstawie ustawy z 22 sierpnia 1997 r. o publicznej służbie krwi, w wysokości iloczynu 130 zł i litrów oddanej krwi lub jej składników (art. 26 ust. 1 pkt 9 lit. c ustawy);

d) na cele kształcenia zawodowego (art. 26 ust. 1 pkt 9 lit. d ustawy), tj. darowizny przekazane publicznym szkołom prowadzącym kształcenie zawodowe, o których mowa w art. 4 pkt 28a ustawy z 14 grudnia 2016 r. – Prawo oświatowe, oraz publicznym placówkom i centrom, o których mowa w art. 2 pkt 4 tej ustawy.

Prawo do odliczenia darowizny, o której mowa w art. 26 ust. 1 pkt 9 lit. d ustawy, przysługuje wyłącznie podatnikom osiągającym przychody z pozarolniczej działalności gospodarczej. Odliczenie stosuje się, jeżeli przedmiotem darowizny są materiały dydaktyczne lub środki trwałe, z wyjątkiem materiałów dydaktycznych lub środków trwałych, które nie są kompletne, zdatne do użytku lub są starsze niż 12 lat;

e) na cele związane z przygotowaniem i realizacją inwestycji w zakresie odbudowy Pałacu Saskiego, Pałacu Brühla oraz kamienic przy ulicy Królewskiej w Warszawie (art. 26 ust. 1 pkt 9 lit. e ustawy o PIT).

Prawo do odliczenia obejmuje darowizny przekazane od 8 września 2021 r., tj. od dnia wejścia w życie ustawy o przygotowaniu i realizacji ww. inwestycji (tj. ustawy z dnia 11 sierpnia 2021 r. o przygotowaniu i realizacji inwestycji w zakresie odbudowy Pałacu Saskiego, Pałacu Brühla oraz kamienic przy ulicy Królewskiej w Warszawie - Dz. U. poz. 1551).

Ważne!

Łączna kwota odliczeń z tytułów określonych w art. 26 ust. 1 pkt 9 ustawy o PIT nie może przekroczyć w roku podatkowym kwoty stanowiącej 6% dochodu (odpowiednio – 6% przychodu wykazywanego w PIT-28).

Odliczeniu na podstawie art. 26 ust. 1 pkt 9 ustawy o PIT, nie podlegają darowizny poniesione na rzecz osób fizycznych, a także osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej, prowadzących działalność gospodarczą polegającą na wytwarzaniu wyrobów przemysłu elektronicznego, paliwowego, tytoniowego, spirytusowego, winiarskiego, piwowarskiego, a także pozostałych wyrobów alkoholowych o zawartości alkoholu powyżej 1,5%, oraz wyrobów z metali szlachetnych albo z udziałem tych metali, lub handlu tymi wyrobami.

f) na przeciwdziałanie COVID-19 (art. 52n ustawy o PIT oraz art. 57b ustawy o ryczałcie). Odliczenie dotyczy darowizn przekazanych w roku podatkowym:

(1) podmiotom, które wykonując działalność leczniczą udzielają świadczeń opieki zdrowotnej, w tym transportu sanitarnego, w związku z przeciwdziałaniem COVID-19, i są wpisane do wykazu tego rodzaju podmiotów ogłoszonego w Biuletynie Informacji Publicznej Narodowego Funduszu Zdrowia,

(2) Rządowej Agencji Rezerw Strategicznych z przeznaczeniem na cele wykonywania zadań ustawowych,

(3) Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych z przeznaczeniem na cele wykonywania działalności statutowej,

(4) domom dla matek z małoletnimi dziećmi i kobiet w ciąży, noclegowniom, schroniskom dla osób bezdomnych, w tym z usługami opiekuńczymi, ośrodkom wsparcia, rodzinnym domom pomocy oraz domom pomocy społecznej, o których mowa w ustawie z 12 marca 2004 r. o pomocy społecznej,

(5) Funduszowi Przeciwdziałania COVID-19 (Fundusz Przeciwdziałania COVID-19, o którym mowa w art. 65 ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw - Dz. U. poz. 568, z późn. zm.).

W przypadku darowizn przekazanych w 2021 r.: od stycznia do końca marca odliczeniu podlega kwota odpowiadająca 150% wartości darowizny, odpowiednio w przypadku darowizny przekazanej od kwietnia do grudnia – odliczeniu podlega kwota odpowiadająca 100% wartości darowizny.

g) w formie tabletów i laptopów (art. 52x ustawy oraz art. 57e ustawy o ryczałcie). Odliczenie dotyczy darowizn przekazanych w roku podatkowym:

(1) organom prowadzącym placówki oświatowe wymienione w art. 52x ust. 2 ustawy i 57e ust. 2 ustawy o ryczałcie, w szczególności szkołom, uczelniom, placówkom opiekuńczo-wychowawczym, (2) organizacjom, o których mowa w art. 3 ust. 2 i 3 ustawy o działalności pożytku publicznego i o wolontariacie, lub operatorowi Ogólnopolskiej Sieci Edukacyjnej, z przeznaczeniem na cele dalszego nieodpłatnego przekazania organom prowadzącym placówki oświatowe lub placówkom oświatowym.

Odliczenie stosuje się w przypadku, gdy przedmiotem darowizny są komputery przenośne (tablety, laptopy) kompletne, zdatne do użytku i wyprodukowane nie wcześniej niż 3 lata przed dniem ich przekazania.

W przypadku darowizn przekazanych w 2021 r.: od stycznia do końca marca odliczeniu podlega kwota odpowiadająca 150% wartości darowizny, odpowiednio w przypadku darowizny przekazanej od kwietnia do grudnia – kwota odpowiadająca 100% wartości darowizny.

Więcej informacji na temat stosowania odliczenia darowizn na przeciwdziałanie COVID-19 oraz w formie tabletów i laptopów zawierają objaśnienia podatkowe https://www.gov.pl/web/finanse/objasnienia-podatkowe-z-21-lipca-2020-r-ws-nowych-preferencji-stosowanych-w-zwiazku-z-ponoszeniem-negatywnych-konsekwencji-ekonomicznych-z-powodu-covid-19.

2. Darowizny wynikające z odrębnych ustaw.

W wierszu tym wpisuje się darowizny przekazane na kościelną działalność charytatywno-opiekuńczą, wynikające z ustaw regulujących stosunek Państwa do poszczególnych kościołów.

Na przykład, zgodnie z postanowieniami art. 55 ust. 7 ustawy z 17 maja 1989 r. o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, „darowizny na kościelną działalność charytatywno-opiekuńczą są wyłączone z podstawy opodatkowania darczyńców podatkiem dochodowym i podatkiem wyrównawczym, jeżeli kościelna osoba prawna przedstawi darczyńcy pokwitowanie odbioru oraz – w okresie dwóch lat od dnia przekazania darowizny – sprawozdanie o przeznaczeniu jej na tę działalność. W odniesieniu do darowizn na inne cele mają zastosowanie ogólne przepisy podatkowe”.

Podatnicy korzystający z odliczenia z tytułu darowizn w PIT/O wykazują zarówno kwotę dokonanego odliczenia (część B), jak i kwotę przekazanej darowizny na rzecz obdarowanego podmiotu wraz z jego pełną nazwą oraz krajem siedziby (część D).

W przypadku darowizn ustalanych z uwzględnieniem 150% wartości darowizny, w części D w poz. „Kwota darowizny przekazanej obdarowanemu” należy wykazać kwotę darowizny ustalonej z uwzględnieniem tego współczynnika.

Jeżeli część D załącznika PIT/O jest niewystarczająca do podania informacji o wszystkich przekazanych darowiznach i o obdarowanych podmiotach, należy wypełnić kolejny(e) załącznik(i) PIT/O wykazując w nim(ch) jedynie identyfikator podatkowy (poz. 1 lub 2), kolejny numer załącznika (poz. 4), oraz dane, o których mowa w części D załącznika. Łączną liczbę składanych załączników PIT/O należy podać w zeznaniu podatkowym.

Dokumentowanie darowizn

Odliczenie z tytułu darowizny pieniężnej stosuje się, jeżeli wysokość darowizny jest udokumentowana dowodem wpłaty na rachunek płatniczy obdarowanego lub jego rachunek w banku, inny niż rachunek płatniczy. Odliczenie z tytułu darowizny innej niż pieniężna stosuje się, jeżeli darowizna jest udokumentowana dowodem, z którego wynikają dane identyfikujące darczyńcę oraz wartość przekazanej darowizny wraz z oświadczeniem obdarowanego o jej przyjęciu. W przypadku dawców krwi wysokość darowizny ustala się na podstawie zaświadczenia jednostki organizacyjnej realizującej zadania w zakresie pobierania krwi o ilości bezpłatnie oddanej krwi lub jej składników przez krwiodawcę. Jeżeli przedmiotem darowizny są towary opodatkowane podatkiem od towarów i usług, za kwotę darowizny uważa się wartość towaru wraz z podatkiem od towarów i usług ustalonym zgodnie z odrębnymi przepisami.

3. Wydatki na cele rehabilitacyjne oraz wydatki związane z ułatwieniem wykonywania czynności życiowych, poniesione w roku podatkowym przez podatnika będącego osobą niepełnosprawną lub podatnika, na którego utrzymaniu są osoby niepełnosprawne (art. 26 ust. 1 pkt 6 ustawy o PIT – tzw. ulga rehabilitacyjna). Za ww. wydatki uważa się wydatki poniesione na:

- adaptację i wyposażenie mieszkań oraz budynków mieszkalnych stosownie do potrzeb wynikających z niepełnosprawności,

- przystosowanie pojazdów mechanicznych do potrzeb wynikających z niepełnosprawności,

- zakup, naprawę lub najem wyrobów medycznych wymienionych w wykazie ministra zdrowia określonym w przepisach wydanych na podstawie art. 38 ust. 4 ustawy z dnia 12 maja 2011 r. o refundacji leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych (Dz. U. z 2021 r. poz. 523, z późn. zm.) oraz ich wyposażenia umożliwiającego używanie wyrobów medycznych zgodnie z przewidzianym zastosowaniem; odliczenie nie dotyczy pieluchomajtek, pieluch anatomicznych, chłonnych majtek, podkładów i wkładów anatomicznych,

W punkcie tym chodzi w szczególności o rozporządzenie Ministra Zdrowia z dnia 29 maja 2017 r. w sprawie wykazu wyrobów medycznych wydawanych na zlecenie - Dz.U. 2017 poz. 1061.

- zakup, naprawę lub najem indywidualnego sprzętu, urządzeń i narzędzi niezbędnych w rehabilitacji oraz ułatwiających wykonywanie czynności życiowych, stosownie do potrzeb wynikających z niepełnosprawności, oraz wyposażenia umożliwiającego ich używanie zgodnie z przewidzianym zastosowaniem; odliczenie nie dotyczy wyrobów medycznych niewymienionych w ww. wykazie ministra zdrowia oraz sprzętu gospodarstwa domowego,

- pieluchomajtki, pieluchy anatomiczne, chłonne majtki, podkłady, wkłady anatomiczne, kwocie nieprzekraczającej w roku podatkowym 2 280 zł,

- zakup wydawnictw i materiałów (pomocy) szkoleniowych, stosownie do potrzeb wynikających z niepełnosprawności,

- odpłatność za pobyt na turnusie rehabilitacyjnym,

- odpłatność za pobyt na leczeniu w zakładzie lecznictwa uzdrowiskowego, za pobyt w zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych,

- odpłatność za pobyt opiekuna osoby niepełnosprawnej zaliczonej do I grupy inwalidztwa lub dzieci niepełnosprawnych do lat 16, przebywającego z osobą niepełnosprawną na turnusie rehabilitacyjnym lub w zakładzie lecznictwa uzdrowiskowego lub zakładzie rehabilitacji leczniczej,

- odpłatność za zabiegi rehabilitacyjne lub leczniczo-rehabilitacyjne,

- opłacenie przewodników osób niewidomych I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidztwa – w kwocie nieprzekraczającej w roku podatkowym 2 280 zł,

Ilekroć jest mowa o osobach zaliczonych do I grupy inwalidztwa, należy przez to rozumieć odpowiednio osoby, w stosunku do których, na podstawie odrębnych przepisów, orzeczono:

- całkowitą niezdolność do pracy oraz niezdolność do samodzielnej egzystencji albo

- niezdolność do samodzielnej egzystencji, albo

- znaczny stopień niepełnosprawności.

Ilekroć jest mowa o osobach zaliczonych do II grupy inwalidztwa, należy przez to rozumieć odpowiednio osoby, w stosunku do których, na podstawie odrębnych przepisów, orzeczono:

- całkowitą niezdolność do pracy albo

- umiarkowany stopień niepełnosprawności.

- utrzymanie psa asystującego, o którym mowa w ustawie z 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, w kwocie nieprzekraczającej w roku podatkowym 2 280 zł,

- opiekę pielęgniarską w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób niepełnosprawnych zaliczonych do I grupy inwalidztwa,

- opłacenie tłumacza języka migowego,

- kolonie i obozy dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia,

- leki, o których mowa w ustawie z 6 września 2001 r. – Prawo farmaceutyczne, w wysokości stanowiącej różnicę pomiędzy faktycznie poniesionymi wydatkami w danym miesiącu a kwotą 100 zł, jeżeli lekarz specjalista stwierdził, że osoba niepełnosprawna powinna stosować określone leki stale lub czasowo,

- odpłatny przewóz:

a) osoby niepełnosprawnej – karetką transportu sanitarnego,

b) osoby niepełnosprawnej, zaliczonej do I lub II grupy inwalidztwa, oraz dzieci niepełnosprawnych do lat 16 – również innymi środkami transportu niż karetką transportu sanitarnego,

- używanie samochodu osobowego, stanowiącego własność (współwłasność) osoby niepełnosprawnej lub podatnika mającego na utrzymaniu osobę niepełnosprawną albo dziecko niepełnosprawne, które nie ukończyło 16 roku życia – w wysokości nieprzekraczającej w roku podatkowym 2 280 zł,

- odpłatne przejazdy środkami transportu publicznego związane z pobytem:

a) na turnusie rehabilitacyjnym,

b) w zakładzie lecznictwa uzdrowiskowego, zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych,

c) na koloniach i obozach dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia,

d) opiekuna osoby niepełnosprawnej zaliczonej do I grupy inwalidztwa lub dzieci niepełnosprawnych do lat 16, przebywającego z osobą niepełnosprawną na turnusie rehabilitacyjnym lub w zakładzie lecznictwa uzdrowiskowego lub zakładzie rehabilitacji leczniczej.

Odliczeniu nie podlegają te z ww. wydatków, które zostały sfinansowane (dofinansowane) ze środków zakładowego funduszu rehabilitacji osób niepełnosprawnych, zakładowego funduszu aktywności, Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych lub ze środków Narodowego Funduszu Zdrowia, zakładowego funduszu świadczeń socjalnych albo zostały zwrócone podatnikowi w jakiejkolwiek formie. Jeżeli wydatki były częściowo sfinansowane (dofinansowane) z tych funduszy (środków), odliczeniu podlega różnica pomiędzy poniesionymi wydatkami a kwotą sfinansowaną (dofinansowaną) z tych funduszy (środków) lub zwróconą w jakiejkolwiek formie.

Warunkiem odliczenia ww. wydatków jest posiadanie przez osobę, której dotyczy wydatek, dokumentów stwierdzających ich poniesienie oraz jednego z niżej wymienionych orzeczeń:

1) orzeczenia o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności, określonych w odrębnych przepisach,

2) decyzji przyznającej rentę z tytułu całkowitej lub częściowej niezdolności do pracy, rentę szkoleniową albo rentę socjalną,

3) orzeczenia o niepełnosprawności osoby, która nie ukończyła 16 roku życia, wydanego na podstawie odrębnych przepisów,

4) orzeczenia o niepełnosprawności, wydanego przez właściwy organ na podstawie odrębnych przepisów obowiązujących do dnia 31 sierpnia 1997 r.

W przypadku odliczeń z tytułu:

- utrzymania psa asystującego,

- opłacenia przewodnika osoby niewidomej zaliczonej do I lub II grupy inwalidztwa lub osoby z niepełnosprawnością narządu ruchu zaliczoną do I grupy inwalidztwa oraz

- używania samochodu osobowego,

nie jest wymagane posiadanie dokumentów stwierdzających ich wysokość, jednakże na żądanie organów podatkowych podatnik jest obowiązany przedstawić dowody niezbędne do ustalenia prawa do odliczenia, w szczególności:

- wskazać z imienia i nazwiska osoby, które opłacono w związku z pełnieniem przez nie funkcji przewodnika;

- okazać certyfikat potwierdzający status psa asystującego.

Odliczeń z tytułu wydatków poniesionych na cele rehabilitacyjne oraz wydatków związanych z ułatwieniem wykonywania czynności życiowych mogą dokonywać również podatnicy, na których utrzymaniu są następujące osoby niepełnosprawne: współmałżonek, dzieci własne i przysposobione, dzieci obce przyjęte na wychowanie, pasierbowie, rodzice, rodzice współmałżonka, rodzeństwo, ojczym, macocha, zięciowie i synowe - jeżeli w roku podatkowym dochody tych osób niepełnosprawnych nie przekroczyły kwoty 15 010,56 zł. Do dochodów tych nie zalicza się alimentów na rzecz dzieci, o których mowa w art. 27ea ust. 1 ustawy, świadczenia uzupełniającego, o którym mowa w art. 21 ust. 1 pkt 100a, dodatku energetycznego, o którym mowa w art. 5c ustawy z dnia 10 kwietnia 1997 r. – Prawo energetyczne, dodatku osłonowego, o którym mowa w art. 2 ust. 1 ustawy z dnia 17 grudnia 2021 r. o dodatku osłonowym oraz przyznanych na podstawie odrębnych przepisów zasiłku pielęgnacyjnego oraz dodatkowego rocznego świadczenia pieniężnego dla emerytów i rencistów.

Więcej na temat ulgi rehabilitacyjnej: Ulga rehabilitacyjna 2021/2022 - czym jest i komu przysługuje?

4. Zwrot nienależnie pobranych świadczeń, które uprzednio zwiększyły dochód podlegający opodatkowaniu (w kwotach uwzględniających pobrany podatek), jeżeli nie zostały one potrącone przez płatnika (art. 26 ust. 1 pkt 5 ustawy).

Podatnicy, którzy w latach: 2016, 2017, 2018, 2019 lub 2020 dokonali zwrotu nienależnie pobranych świadczeń i kwota tych zwrotów nie znalazła pokrycia w dochodzie za te lata, mają prawo od dochodów uzyskanych w roku 2021 odliczyć tę kwotę. Odliczeniu podlegają także zwroty dokonane w roku podatkowym.

5. Wydatki z tytułu użytkowania sieci Internet (art. 26 ust. 1 pkt 6a ustawy).

Odliczenie z tytułu użytkowania sieci Internet przysługuje podatnikowi wyłącznie w kolejno po sobie następujących dwóch latach podatkowych, jeżeli w okresie poprzedzającym te lata nie korzystał z tego odliczenia. Odliczeniu podlegają wydatki poniesione przez podatnika z tytułu użytkowania sieci Internet, niezależnie od miejsca w którym się z niej korzysta jak i formy dostępu, np. w domu (łącze stałe, bezprzewodowe, w tym za pomocą urządzeń mobilnych) jak i w kawiarence internetowej. Ulga jest limitowana. Maksymalne odliczenie podatnika w skali całego roku nie może przekroczyć 760 zł. Odliczenie stosuje się, pod warunkiem posiadania dokumentów stwierdzających ich poniesienie, np. faktury w rozumieniu przepisów o podatku od towarów i usług. W zeznaniu podatkowym za 2021 r. z ulgi internetowej może skorzystać podatnik, który z tego odliczenia korzysta po raz pierwszy lub po raz pierwszy skorzystał z niego za rok 2020.

Ważne!

Zgodnie z art. 26 ust. 13a, art. 52n ust. 4 i art. 52x ust. 6 ustawy o PIT, wydatki na cele określone w art. 26 ust. 1 oraz darowizny, o których mowa w art. 52n i art. 52x ustawy, podlegają odliczeniu od dochodu, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów, nie zostały odliczone od dochodów opodatkowanych na zasadach określonych w art. 30c lub nie zostały odliczone od przychodu na podstawie ustawy o ryczałcie, albo nie zostały zwrócone podatnikowi w jakiejkolwiek formie.

Wydatki, na cele określone w art. 26 ust. 1 ustawy oraz darowizny, o których mowa w art. 52n i art. 52x ustawy oraz art. 57b i art. 57e ustawy o ryczałcie, nie podlegają odliczeniu od dochodu (przychodu) przedsiębiorstwa w spadku.

6. Wydatki na realizację przedsięwzięcia termomodernizacyjnego (art. 26h ustawy o PIT).

Więcej na temat ulgi termomodernizacyjnej: Ulga termomodernizacyjna 2021/2022 – jak rozliczyć

7. Wpłaty na indywidualne konto zabezpieczenia emerytalnego (IKZE) (art. 26 ust. 1 pkt 2b ustawy o PIT).

W wierszu tym należy wykazać kwotę wpłat na indywidualne konto zabezpieczenia emerytalnego (IKZE) dokonanych przez podatnika w roku podatkowym, do wysokości określonej w przepisach o indywidualnych kontach zabezpieczenia emerytalnego.

Wysokość wpłat na IKZE określona jest w art. 13a ust. 1-4 ustawy z 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego (Dz. U. z 2019 r. poz. 1808, z późn. zm.). Stosownie do tych przepisów wpłaty dokonywane na IKZE nie mogą przekroczyć kwoty odpowiadającej 1,2-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok określonego w ustawie budżetowej lub ustawie o prowizorium budżetowym lub w ich projektach, jeżeli odpowiednie ustawy nie zostały uchwalone.

W 2021 r. limit ten wynosi 6 310,80 zł.

Wpłaty dokonywane przez małoletniego na IKZE nie mogą przekroczyć dochodów uzyskanych przez niego w danym roku z pracy wykonywanej na podstawie umowy o pracę. Nie mogą być one również wyższe od kwoty rocznego limitu (art. 13a ust. 7 ustawy o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego).

Jeżeli w okresie od dnia 1 stycznia 2012 r. do dnia 31 grudnia 2012 r. oszczędzający przeniósł środki zgromadzone na indywidualnym koncie emerytalnym (IKE) na indywidualne konto zabezpieczenia emerytalnego (IKZE), środki te uznaje się za wpłatę na IKZE. Wpłata ta podlegała odliczeniu od dochodu w ramach limitu przysługującego w roku podatkowym 2012. Nadwyżka ponad przysługujący w tym roku limit odliczenia podlega odliczeniu w latach następnych. Oszczędzający musi jednak pamiętać, iż w okresie, w którym dokonuje odliczeń od dochodu środków przeniesionych z IKE na IKZE nie przysługuje mu prawo dokonywania wpłat na IKZE.

IKZE 2021/2022 - limity, korzyści, jak założyć

IKE, IKZE i PPE w 2022 roku - limity i korzyści podatkowe

8. Ulga e-TOLL

W wierszu 8 wykazuje się wydatki dotyczące zewnętrznego systemu lokalizacyjnego lub urządzenia pokładowego, które są odliczane w zeznaniu PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36-LS (ulgę e-TOLL odliczaną w zeznaniu PIT-28, wykazuje się bezpośrednio w tym zeznaniu).

Część C załącznika PIT/O – jak wypełnić? Co można odliczyć od podatku?

Wypełniają osoby korzystające z odliczeń od podatku.

1. Ulga za wyszkolenie uczniów lub z tytułu zatrudnienia pracowników w celu przygotowania zawodowego, przyznana na podstawie decyzji.

Podstawa prawna: art. 13 ustawy z dnia 12 listopada 2003 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. poz. 1956, z późn. zm.) oraz art. 4 ustawy z dnia 12 listopada 2003 r. o zmianie ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz ustawy – Przepisy wprowadzające ustawę o działalności pożytku publicznego i o wolontariacie (Dz. U. poz. 1958, z późn. zm.).

Z ulgi uczniowskiej mogą korzystać podatnicy, którym ulga ta została przyznana na podstawie decyzji wydanej przez organ podatkowy.

2. Składki na ubezpieczenia społeczne opłacone przez osobę prowadzącą gospodarstwo domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną (art. 27e ustawy, w brzmieniu obowiązującym przed 1 stycznia 2007 r.).

Zgodnie z art. 27e ustawy o PIT, w brzmieniu obowiązującym przed 1 stycznia 2007 r., odliczenie przysługuje osobie prowadzącej gospodarstwo domowe, która zgodnie z przepisami o promocji zatrudnienia i instytucjach rynku pracy zawarła umowę aktywizacyjną z osobą bezrobotną w celu wykonywania pracy zarobkowej w gospodarstwie domowym i poniosła z tego tytułu wydatki z własnych środków na opłacenie składek na ubezpieczenia społeczne. Odliczenie przysługuje po każdym okresie 12 miesięcy nieprzerwanego trwania tej umowy, pod warunkiem, że:

- zawarta umowa aktywizacyjna została zarejestrowana w powiatowym urzędzie pracy, a fakt jej zawarcia został potwierdzony zaświadczeniem,

- poniesione wydatki zostały udokumentowane dowodami stwierdzającymi ich poniesienie.

Odliczeniu podlegają wydatki poniesione przez osobę prowadzącą gospodarstwo domowe z tytułu opłacenia z własnych środków składek na ubezpieczenia społeczne osoby zatrudnionej w ramach umowy aktywizacyjnej, określonych w ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych.

Odliczenia dokonuje się w zeznaniu podatkowym składanym za rok podatkowy, w którym upłynął okres 12 miesięcy nieprzerwanego trwania umowy aktywizacyjnej.

Począwszy od 2007 r. omawiana ulga funkcjonuje wyłącznie na zasadzie praw nabytych. Stosownie bowiem do art. 1 pkt 29 i art. 11 ustawy z dnia 16 listopada 2006 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie niektórych innych ustaw (Dz. U. poz. 1588 oraz z 2008 r. poz. 1316), osoba prowadząca gospodarstwo domowe zachowuje prawo do odliczenia, o którym mowa w art. 27e ustawy, w brzmieniu obowiązującym przed dniem 1 stycznia 2007 r., na zasadach określonych w tej ustawie oraz w ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, w brzmieniu obowiązującym przed dniem 1 stycznia 2007 r., z tytułu wydatków ponoszonych do końca obowiązywania umowy zawartej przed dniem 1 stycznia 2007 r. Powyższa zasada nie ma zastosowania do wydatków ponoszonych w związku z przedłużeniem umowy, o której mowa wyżej, dokonanym po dniu 31 grudnia 2006 r.

3. Ulga z tytułu wychowywania dzieci (art. 27f ustawy).

Prawo do ulgi przysługuje podatnikowi podatku dochodowego od osób fizycznych obliczającemu podatek zgodnie z art. 27 ustawy. Za każdy miesiąc kalendarzowy, w którym podatnik w stosunku do małoletniego dziecka:

1) wykonywał władzę rodzicielską,

2) pełnił funkcję opiekuna prawnego, jeżeli dziecko z nim zamieszkiwało,

3) sprawował opiekę poprzez pełnienie funkcji rodziny zastępczej na podstawie orzeczenia sądu lub umowy zawartej ze starostą

podlega odliczeniu od podatku kwota w wysokości: po 92,67 zł na pierwsze i drugie dziecko (za cały rok po 1 112,04 zł na dziecko), 166,67 zł na trzecie dziecko (za cały rok 2 000,04 zł), po 225,00 zł na czwarte i każde kolejne dziecko (za cały rok po 2 700,00 zł na dziecko).

Więcej na temat ulgi na dziecko:

Ulga na dziecko 2021/2022 - jak rozliczyć?

Ulga na dzieci - ile można odliczyć w rozliczeniu za 2021 rok

W części C formularza PIT/O podatnik rozliczający się indywidualnie w poz. 47 (a w przypadku łącznego opodatkowania dochodów małżonków – ewentualnie także małżonek w poz. 48) wpisuje kwotę ulgi na dzieci odliczaną w zeznaniu podatkowym.

Ponadto, w części E formularza PIT/O podatnik podaje numer PESEL dziecka. Jedynie w przypadku dzieci urodzonych za granicą i nieposiadających numeru PESEL należy podać imię, nazwisko oraz datę urodzenia dziecka.

Dodatkowo w części E należy wpisać liczbę miesięcy, za które przysługuje mu odliczenie (w tym niepełnych), oraz kwotę przysługującego odliczenia z tytułu ulgi na dzieci.

- Ulga, o której mowa w art. 27g ustawy o PIT.

Z ulgi tej (zwanej „ulgą abolicyjną”) ma prawo skorzystać podatnik, który podlega w Polsce nieograniczonemu obowiązkowi podatkowemu, i uzyskał w roku podatkowym poza terytorium Rzeczypospolitej Polskiej dochody (przychody):

- ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy,

- z działalności wykonywanej osobiście,

- z pozarolniczej działalności gospodarczej,

- z praw majątkowych w zakresie praw autorskich i praw pokrewnych w rozumieniu odrębnych przepisów, z wykonywanej poza terytorium Rzeczypospolitej Polskiej działalności artystycznej, literackiej, naukowej, oświatowej i publicystycznej, z wyjątkiem dochodów (przychodów) uzyskanych z tytułu korzystania z tych praw lub rozporządzania nimi

które rozlicza na zasadach określonych w art. 27 ust. 9 albo 9a ustawy o PIT (tj. stosując w celu uniknięcia podwójnego opodatkowania metodę odliczenia proporcjonalnego).

Ulga polega na odliczeniu od podatku, obliczonego zgodnie z art. 27 ustawy o PIT, pomniejszonego o kwotę składki zdrowotnej, o której mowa w art. 27b ustawy, kwoty stanowiącej różnicę między podatkiem obliczonym przy zastosowaniu metody odliczenia proporcjonalnego a kwotą podatku obliczonego przy zastosowaniu do wyżej wymienionych przychodów metody wyłączenia z progresją. Wysokość odliczenia nie może jednak przekroczyć kwoty 1 360 zł.

Limit odliczenia z tytułu ulgi abolicyjnej nie znajduje zastosowania do dochodów z tytułu pracy najemnej, z tytułu wykonywania usług na podstawie umowy zlecenia lub umowy o dzieło, o których mowa w art. 13 pkt 8 lit. a ustawy, z tytułu umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich lub umów o podobnym charakterze, w tym przychodów z tego rodzaju umów zawieranych w ramach prowadzonej przez podatnika pozarolniczej działalności gospodarczej (z wyjątkiem przychodów otrzymywanych przez osoby, niezależnie od sposobu ich powoływania, należące do składu zarządów, rad nadzorczych, komisji lub innych organów stanowiących osób prawnych) – jeżeli dochody te osiągane są z tytułu pracy lub usług wykonywanych poza terytorium lądowym państw. W przypadku osiągania takich rodzajów dochodów, przysługuje prawo do odliczenia kwoty ulgi abolicyjnej w pełnej wysokości.

Podatnik, uzyskujący przychody z pozarolniczej działalności gospodarczej opodatkowane ryczałtem od przychodów ewidencjonowanych, ma prawo dokonać zmniejszenia ryczałtu o kwotę ustaloną w powyższy sposób.

Odliczenia nie stosuje się, gdy określone dochody uzyskane zostały w krajach i na terytoriach określanych jako tzw. raje podatkowe, wymienionych w rozporządzeniu Ministra Finansów z dnia 28 marca 2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób fizycznych (Dz. U. poz. 599).

Więcej informacji na temat stosowania przepisów dotyczących ulgi abolicyjnej zawierają objaśnienia podatkowe https://www.gov.pl/web/finanse/objasnienia-podatkowe-z-dnia-10-sierpnia-2021-roku-dot-ulgi-abolicyjnej-o-ktorej-mowa-w-art-27g-ustawy-o-podatku-dochodowym-od-osob-fizycznych.

Ważne!

Kwoty wydatków, wykazane w części C, podlegają odliczeniu od podatku, jeżeli nie zostały odliczone od podatku na podstawie ustawy o ryczałcie.

Źródło: Ministerstwo Finansów – Broszura informacyjna do załącznika PIT/O składanego wraz z zeznaniem PIT-28, PIT-28S, PIT-36, PIT-36S, PIT-36L, PIT-36LS, PIT-37 za 2021 rok

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA