Korepetytorzy mogą skorzystać z każdej formy opodatkowania

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Nauczyciel – wolny zawód

Nauczyciel świadczący usługi edukacyjne polegające na udzielaniu lekcji na godziny został wyszczególniony w ustawie z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne w zamkniętym katalogu wolnych zawodów.

W związku z powyższym, może on być opodatkowany nie tylko na zasadach ogólnych (podatek progresywny) czy podatkiem liniowym, ale również w formie karty podatkowej lub ryczałtu od przychodów ewidencjonowanych. Warunkiem do skorzystania z dwóch ostatnich form opodatkowania jest jednak brak wykonywania usług na rzecz osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej albo na rzecz osób fizycznych dla potrzeb prowadzonej przez nie pozarolniczej działalności gospodarczej – tym samym usługi takie mogą być świadczone tylko na rzecz osób fizycznych nieprowadzących działalności gospodarczej.

Dla korepetytora rozliczającego się na karcie podatkowej lub ryczałtem oznacza to np. brak możliwości świadczenia usługi nauki języka obcego w firmach.

REKLAMA

Zatrudnienie

Wolny zawód musi być wykonywany osobiście, tj. bez zatrudniania osób na podstawie umów o pracę, umów zlecenia, czy umów o dzieło - w zakresie związanym z istotą danego zawodu. W konsekwencji tego nauczyciel opodatkowany ryczałtem, prowadzący korepetycje np. z matematyki nie może w tym przypadku zatrudniać innego nauczyciela, który będzie przeprowadzał część lub całość zajęć w ramach prowadzonej (przez tego pierwszego) działalności gospodarczej. Może natomiast zatrudnić np. asystenta czy sprzątaczkę. Inaczej jest w przypadku opodatkowania kartą podatkową – tu nauczyciel nie może zatrudniać nikogo (część X załącznika 3 do ustawy).

Stawki opodatkowania

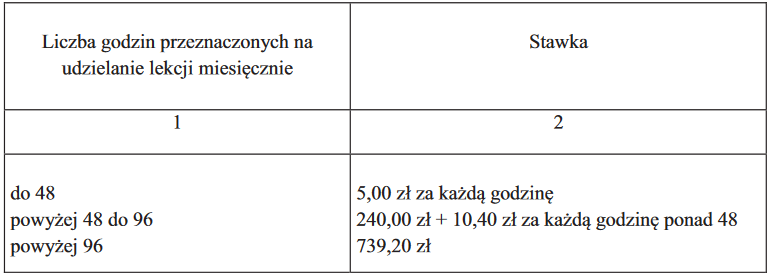

W przypadku wolnych zawodów, opodatkowanie w ramach ryczałtu przewiduje stawkę 20% od przychodów. Z kolei na karcie podatkowej stawki wykazane w części X załącznika nr 3 zależą od ilości godzin przeznaczonych na wykonywanie wolnego zawodu i na podstawie art. 54 są corocznie waloryzowane. Na podstawie obwieszczenia Ministra Finansów z dnia 23 listopada 2018 r. w sprawie stawek karty podatkowej, stawki na rok 2019 wynoszą:

Należy zwrócić uwagę, że w przypadku ryczałtu, stawka na poziomie 20% (najwyższa ustawowa stawka) w większości przypadków będzie rozwiązaniem mniej korzystnym niż zasady ogólne czy podatek liniowy. Z kolei w przypadku karty podatkowej obciążenie podatkowe zależne jest od ilości godzin (a powyżej 96 godzin staje się stałe), nie zaś, tak (jak w przypadku ryczałtu) od wartości przychodów, czy (jak ma to miejsce np. przy zasadach ogólnych) od dochodu. Tym samym im wyższa stawka za godzinę korepetycji, tym efektywne obciążenie podatkowe jest mniejsze. Należy przy tym pamiętać, że skorzystanie z ww. form opodatkowania jest dozwolone przy zachowaniu określonych warunków, o których wspomniano wcześniej.

Polecamy: Przewodnik po zmianach przepisów

Co z kasą fiskalną?

W celu rozstrzygnięcia tego zagadnienia, należałoby sięgnąć do rozporządzenia ministra finansów z dnia 28 grudnia 2018 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących. Zgodnie z ogólną zasadą, wyrażoną w par. 3 ww. rozporządzenia, sprzedaż dla osób fizycznych nie musi być ewidencjonowana przez przedsiębiorcę w przypadku nieprzekroczenia w skali roku sprzedaży na poziomie 20 tys. zł. Załącznik do rozporządzenia w poz. 30 wskazuje natomiast, że do czynności zwolnionych (całkowicie, bez limitu) z obowiązku ewidencjonowania na kasie fiskalnej należą usługi w zakresie edukacji - z wyłączeniem:

- usług w zakresie pozaszkolnych form edukacji sportowej oraz zajęć sportowych i rekreacyjnych (PKWiU 85.51.10.0),

- usług świadczonych przez szkoły tańca i instruktorów tańca (PKWiU 85.52.11.0),

- usług świadczonych przez szkoły nauki jazdy (PKWiU 85.53.11).

W związku z powyższym np. nauczyciel wychowania fizycznego prowadzący treningi piłkarskie dla młodzieży nie skorzysta z ww. zwolnienia, ale już osoba udzielająca korepetycji z języka obcego, matematyki czy języka polskiego tak.

Bartosz Gebel

Biuro Rachunkowe Ergotax Sp. z o.o.

REKLAMA

REKLAMA