Podatek od nieruchomości - ogólnopolskie wzory formularzy od 1 lipca 2019 r.

REKLAMA

REKLAMA

- Rozporządzenie w sprawie jednolitych formularzy na podatek od nieruchomości

- Wzory formularzy w podatku od nieruchomości

Rozporządzenie w sprawie jednolitych formularzy na podatek od nieruchomości

W Dzienniku Ustaw z 14 czerwca 2019 roku zostało opublikowane rozporządzenie Ministra Finansów z dnia 30 maja 2019 r. w sprawie wzorów informacji o nieruchomościach i obiektach budowlanych oraz deklaracji na podatek od nieruchomości - Dziennik Ustaw rok 2019 poz. 1104.

REKLAMA

REKLAMA

Rozporządzenie to efekt zmian wprowadzonych do ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2018 r. poz. 1445, z późn. zm.) ustawą z dnia 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym (Dz. U. poz. 2244), które wejdą w życie 1 lipca 2019 r.

Rozporządzenie stanowi wykonanie upoważnienia ustawowego dla ministra właściwego do spraw finansów publicznych wynikającego ze znowelizowanego art. 6 ust. 13 ustawy o podatkach i opłatach lokalnych. Zgodnie z tym przepisem minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, wzory: informacji o nieruchomościach i obiektach budowlanych oraz deklaracji na podatek od nieruchomości, wraz z załącznikami, oraz szczegółowy zakres zawartych w nich danych niezbędnych do wymiaru i poboru podatku od nieruchomości, z uwzględnieniem możliwości różnicowania przez rady gmin stawek tego podatku oraz wprowadzania zwolnień od tego podatku, wraz z objaśnieniami co do sposobu ich wypełniania, terminu i miejsca składania oraz niezbędnymi pouczeniami, mając na uwadze prawidłowe obliczenie podatku.

Rozporządzenie określa następujące formularze w zakresie podatku od nieruchomości, tj. wzory:

REKLAMA

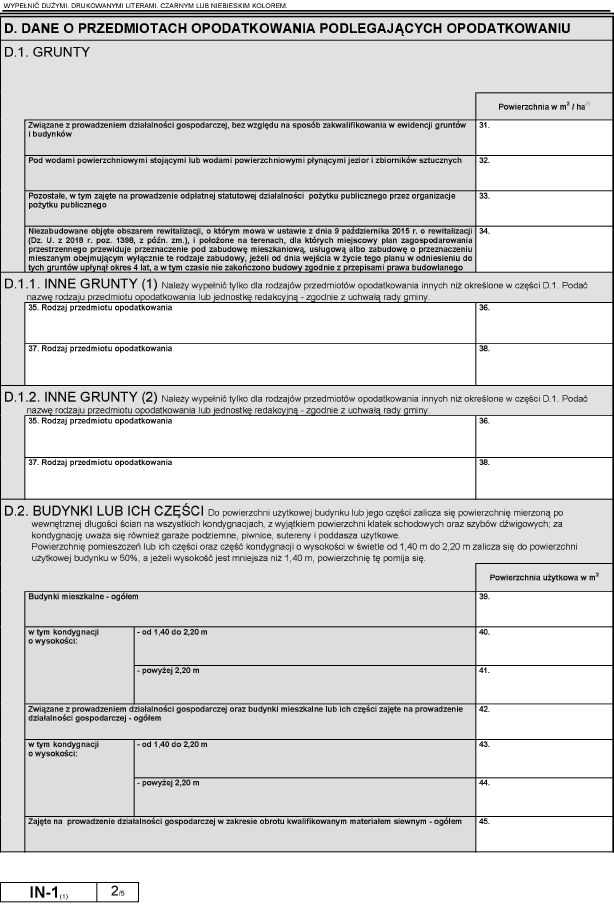

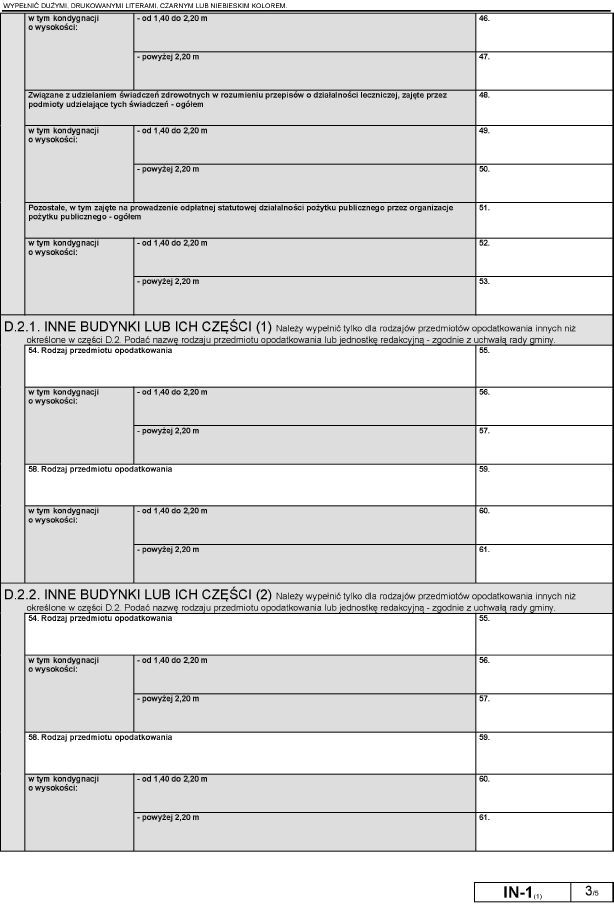

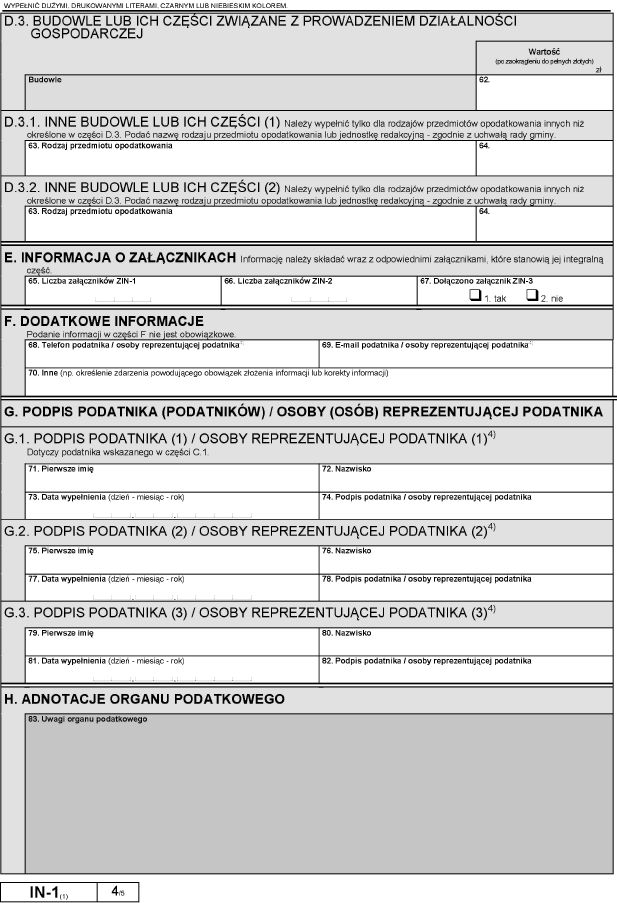

1) informacji o nieruchomościach i obiektach budowlanych (IN-1);

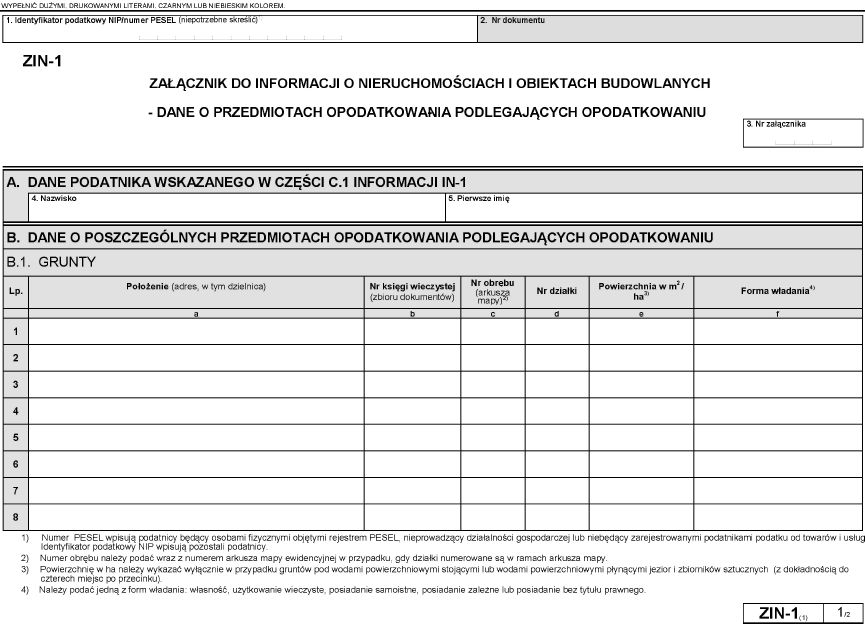

2) załącznika do informacji o nieruchomościach i obiektach budowlanych - dane o przedmiotach opodatkowania podlegających opodatkowaniu (ZIN-1);

3) załącznika do informacji o nieruchomościach i obiektach budowlanych - dane o przedmiotach opodatkowania zwolnionych z opodatkowania (ZIN-2);

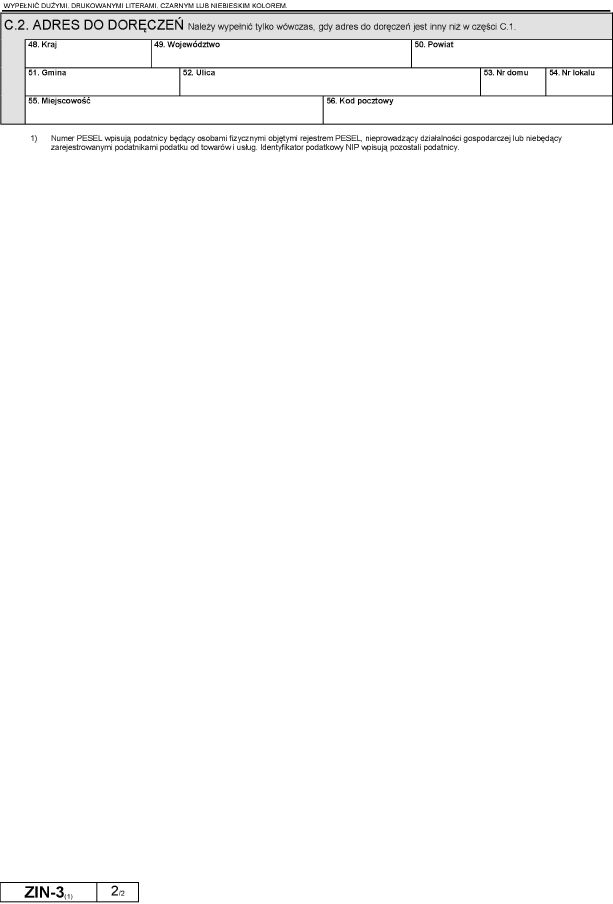

4) załącznika do informacji o nieruchomościach i obiektach budowlanych - dane pozostałych podatników (ZIN-3);

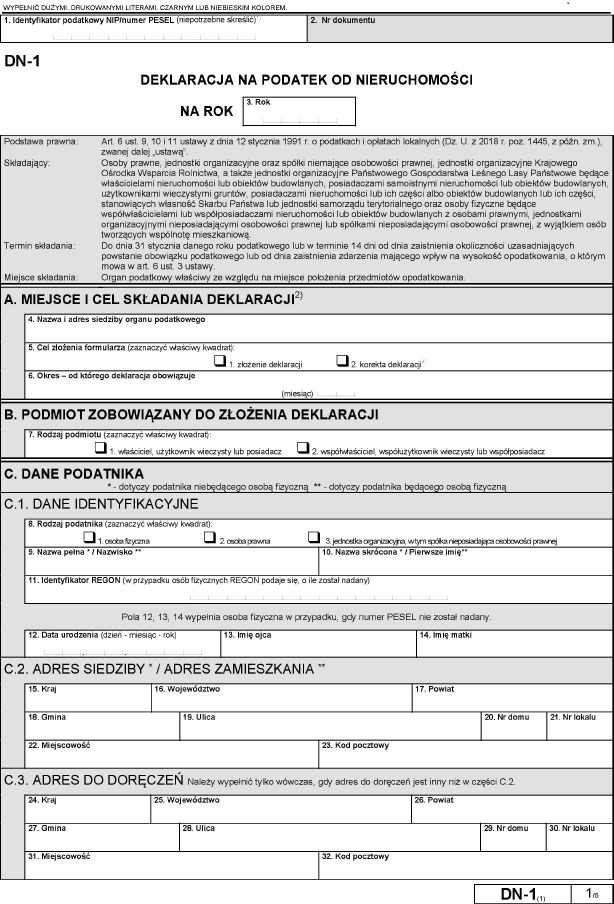

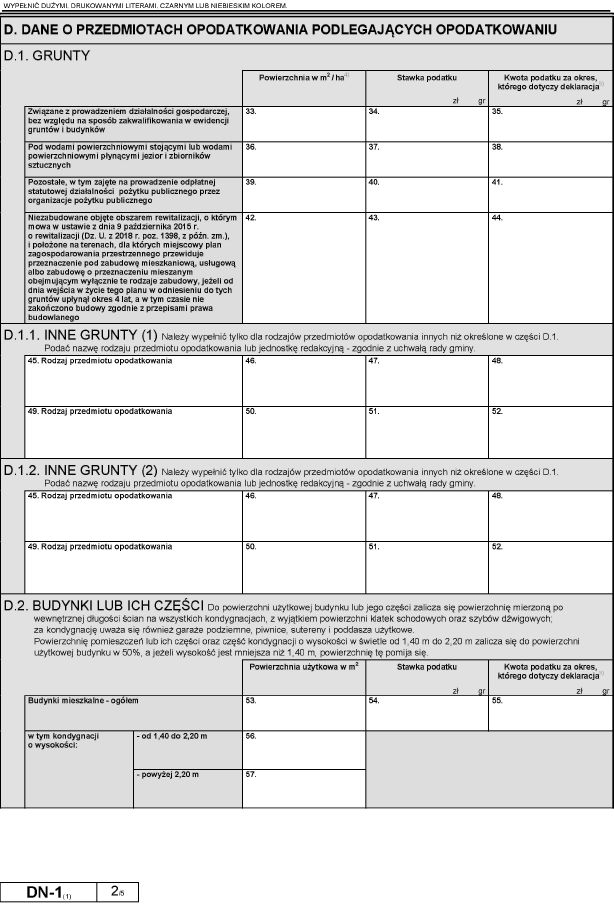

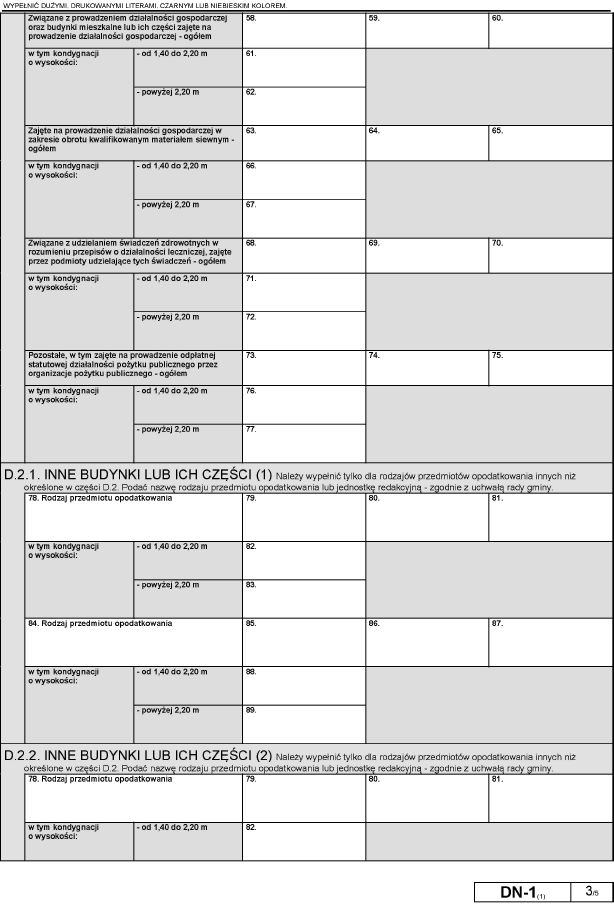

5) deklaracji na podatek od nieruchomości (DN-1);

6) załącznika do deklaracji na podatek od nieruchomości - dane o przedmiotach opodatkowania podlegających opodatkowaniu (ZDN-1);

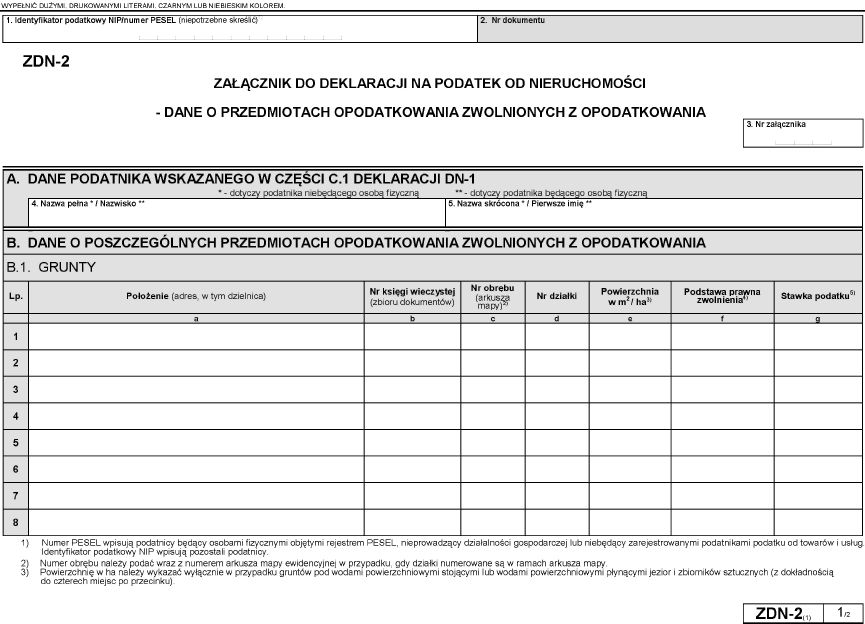

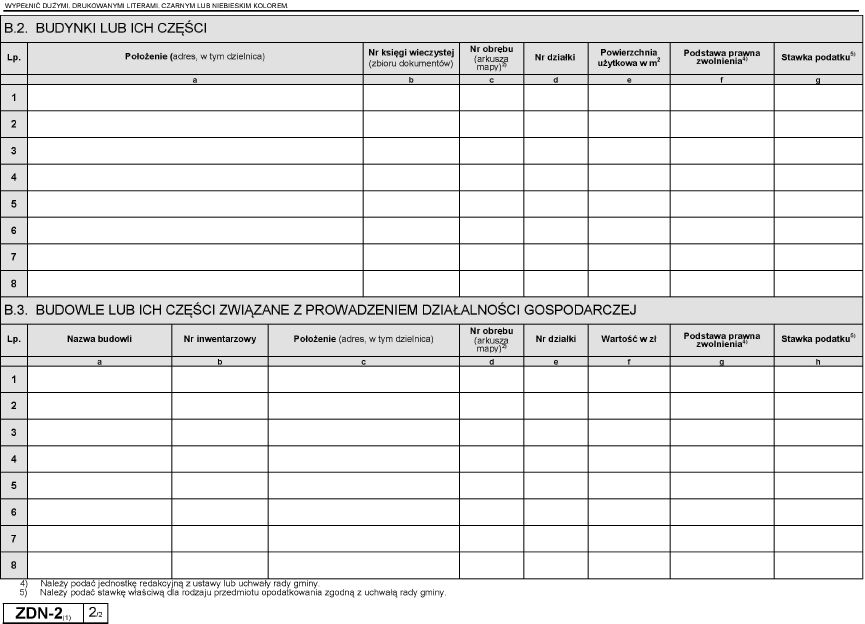

7) załącznika do deklaracji na podatek od nieruchomości - dane o przedmiotach opodatkowania zwolnionych z opodatkowania (ZDN-2).

Rozporządzenie wchodzi w życie z dniem 1 lipca 2019 r.

Polecamy: Instrukcje księgowego. 71 praktycznych procedur z serwisem internetowym

Określone rozporządzeniem powyższe jednolite wzory formularzy w zakresie podatku od nieruchomości będą obowiązywały we wszystkich gminach, w tym również w gminach stosujących zwolnienia od tego podatku i różnicujących stawki.

Dotychczasowa praktyka była taka, że wzory dotyczące podatku od nieruchomości określały rady gmin.

Wzory formularzy w podatku od nieruchomości

Oto nowe wzory stanowiące załączniki do rozporządzenia Ministra Finansów z dnia 30 maja 2019 r. (poz. 1104):

IN-1

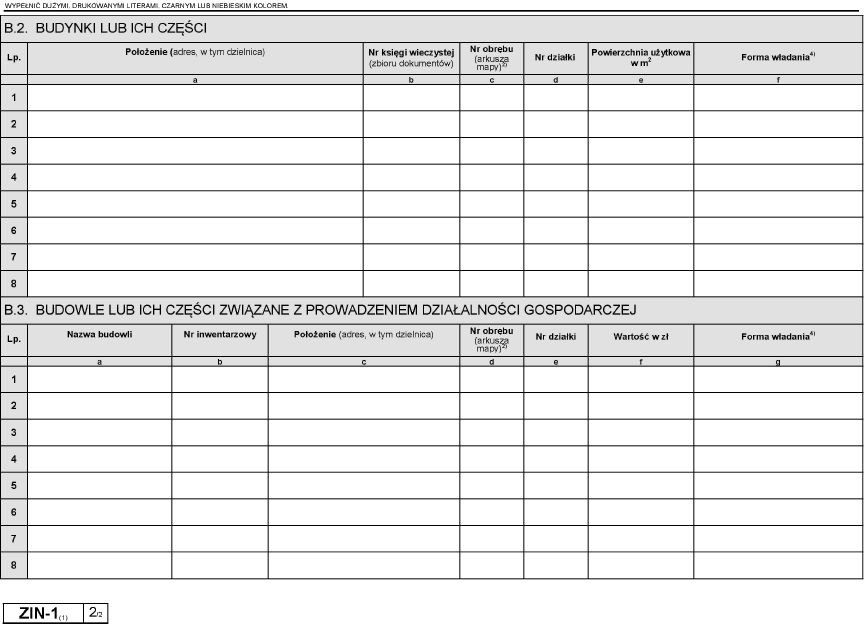

ZIN-1

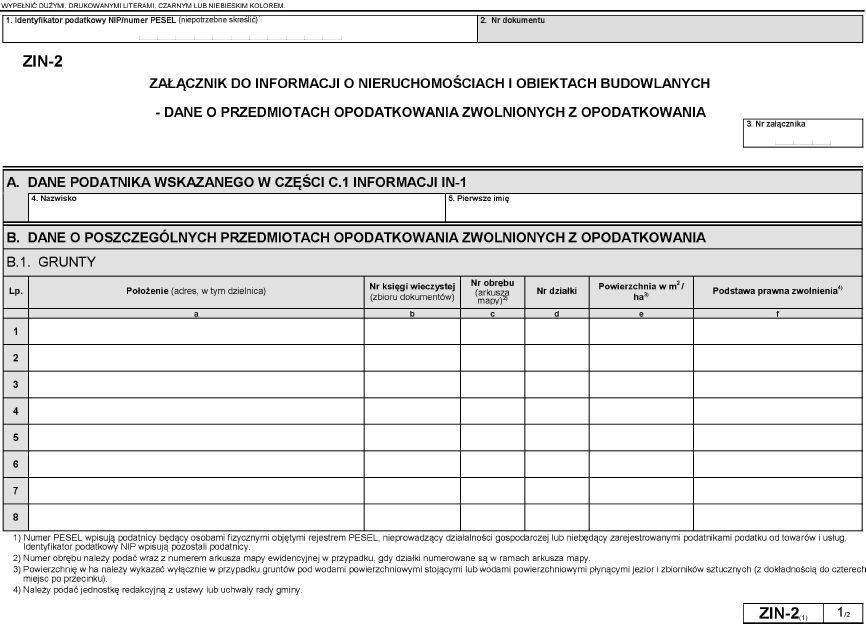

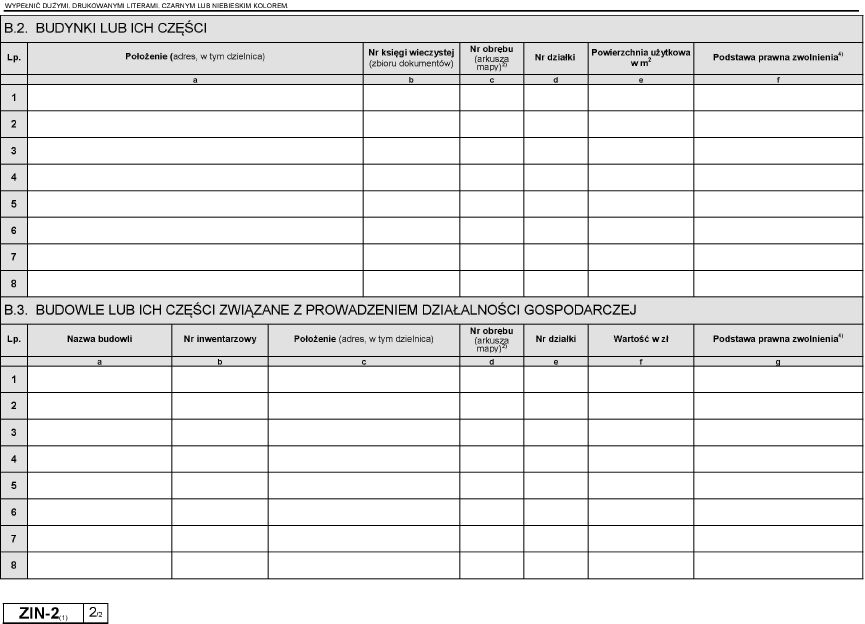

ZIN-2

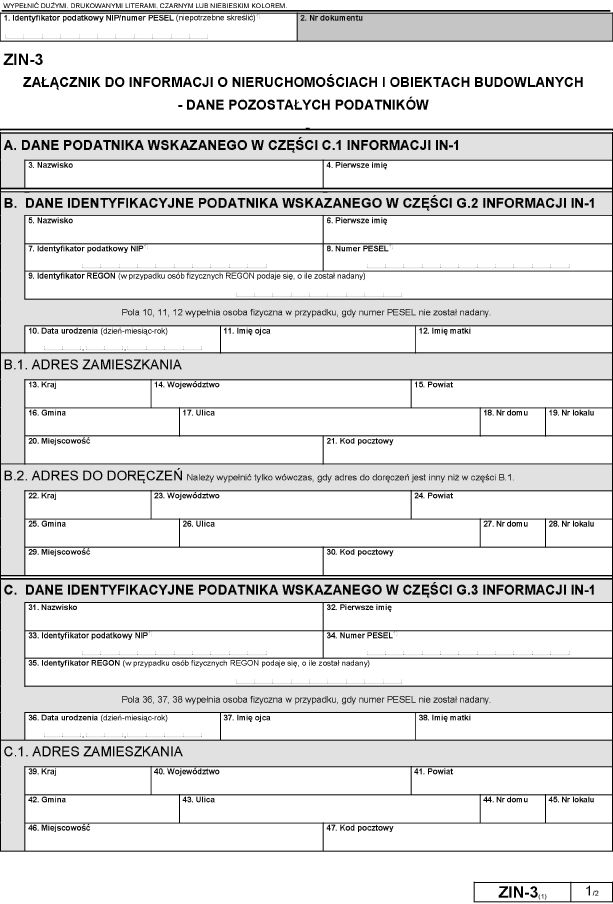

ZIN-3

DN-1

ZDN-1

ZDN-2

Podstawa prawna:

- rozporządzenie Ministra Finansów z dnia 30 maja 2019 r. w sprawie wzorów informacji o nieruchomościach i obiektach budowlanych oraz deklaracji na podatek od nieruchomości - Dziennik Ustaw rok 2019 poz. 1104;

- ustawa z dnia 9 listopada 2018 r. o zmianie niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym - Dziennik Ustaw rok 2018 poz. 2244.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA