Nowy JPK_VAT - dane wykazywane w deklaracjach VAT oraz w ewidencji VAT

REKLAMA

REKLAMA

Dane w deklaracjach VAT i ewidencji VAT od 1 października 2020 r.

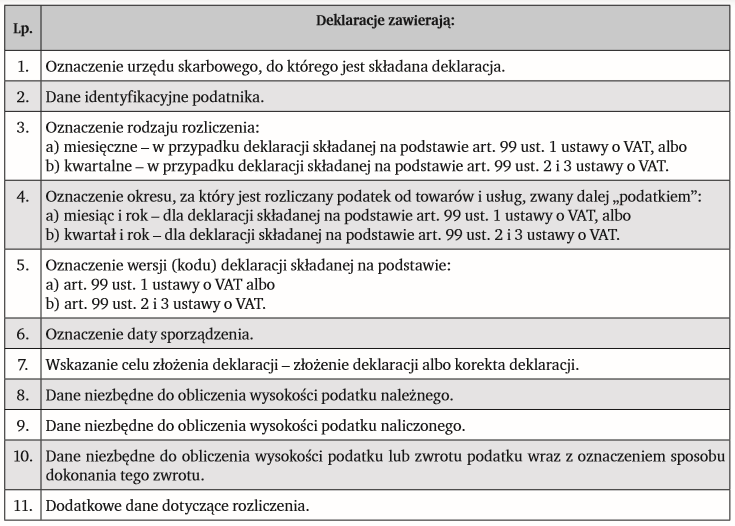

Dane zawarte od 1 października 2020 r. w deklaracjach VAT określa § 2 rozporządzenia w sprawie danych zawartych w deklaracjach i w ewidencji (zob. tabelę).

REKLAMA

REKLAMA

Będą to zarówno dane identyfikacyjne dotyczące m.in. informacji o tym, do jakiego urzędu skarbowego, przez kogo (dane identyfikacyjne podatnika), za jaki okres, kiedy, na jakim kodzie formularza jest składana deklaracja, czy jest to pierwsza wersja czy też korekta deklaracji, jak i dane pozwalające na rozliczenie podatku należnego i naliczonego oraz obliczenie wysokości zobowiązania podatkowego lub kwoty zwrotu podatku wraz z oznaczeniem sposobu dokonania tego zwrotu.

Ponadto dane te będą obejmować oznaczenia dodatkowych informacji dotyczących rozliczenia. Dane te najczęściej będą odpowiadać danym wykazywanym obecnie w deklaracjach VAT-7/VAT-7K.

REKLAMA

Tabela. Dane zawarte w deklaracjach VAT

Z kolei dane zawarte od 1 października 2020 r. w ewidencji VAT określają przepisy § 9–11 rozporządzenia w sprawie danych zawartych w deklaracjach i w ewidencji. Będą to m.in. dane:

1) identyfikacyjne i dotyczące okresu, za który prowadzona jest ewidencja;

2) pozwalające na prawidłowe rozliczenie podatku należnego,

3) z faktur (np. numer NIP, imię i nazwisko albo nazwa nabywcy, dostawcy lub usługodawcy, numer faktury i data jej wystawienia, data dokonania albo zakończenia dostawy towarów bądź wykonania usługi lub data otrzymania zapłaty);

4) ze zgłoszenia celnego lub z deklaracji importowej (numer, data, imię i nazwisko lub nazwa nadawcy w przypadku zgłoszenia celnego);

5) dotyczące dostawy niektórych towarów i świadczenia usług;

6) pozwalające na prawidłowe rozliczenie podatku naliczonego

Ponadto w załączniku do tego rozporządzenia zawarte są objaśnienia do sposobu wykazywania tych danych w nowym pliku JPK_VAT. W porównaniu z obecnie przesyłanymi plikami JPK_VAT ilość danych wykazywanych w ewidencji VAT (przesyłanych następnie w ramach nowego pliku JPK_VAT) znacznie się zwiększy.

Ma to na celu – jak czytamy w uzasadnieniu projektu rozporządzenia w sprawie danych zawartych w deklaracjach i w ewidencji – poprawę precyzji analiz dokonywanych z wykorzystaniem plików JPK_VAT, co umożliwi zwiększenie efektywności działania organów KAS.

Podsumowanie

Od 1 października 2020 r. będzie obowiązywać rozporządzenie określające szczegółowe dane zawarte w deklaracjach VAT oraz w ewidencji VAT. Dane wykazywane w deklaracjach VAT najczęściej będą odpowiadać danym wykazywanym obecnie w deklaracjach VAT-7/VAT-7K. Natomiast w porównaniu z obecnie przesyłanymi plikami JPK_VAT ilość danych wykazywanych w ewidencji VAT (przesyłanych następnie w ramach nowego pliku JPK_VAT) znacznie się zwiększy.

Więcej na ten temat: Nowy JPK_VAT z deklaracją i ewidencją. Poradnik Gazety Prawnej 4/2020

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA