Zakończenie używania kasy fiskalnej (w tym kasy fiskalnej online)

REKLAMA

REKLAMA

Od początku maja bieżącego roku obowiązuje nowe rozporządzenie określające zasady prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących, tj. rozporządzenie Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących - Dziennik Ustaw rok 2019 poz. 816.

REKLAMA

Rozporządzenie zawiera szczegółowe uregulowania dotyczące m.in. zasad jakie powinien stosować podatnik, który chce zakończyć używanie kasy fiskalnej w przypadku zakończenia działalności gospodarczej lub pracy kasy w trybie fiskalnym. W przepisach rozporządzenia ustawodawca uwzględnił już nowy rodzaj kas fiskalnych, tj. kasy fiskalne online. Nowe przepisy obejmują oczywiście także kasy z elektronicznym lub papierowym zapisem kopii.

Zakończenie używania kasy online

Jak wynika z § 31 ust. 1 rozporządzenia w przypadku zakończenia używania kas online z powodu zakończenia działalności gospodarczej lub pracy tych kas w trybie fiskalnym, podatnik:

1) wystawia raport fiskalny dobowy;

REKLAMA

2) niezwłocznie po automatycznym przejściu kasy w tryb tylko do odczytu albo po zapewnieniu, przy pomocy serwisanta, przejścia kasy w tryb tylko do odczytu dokonuje, przy pomocy serwisanta, odczytu zawartości pamięci fiskalnej poprzez wystawienie raportu fiskalnego rozliczeniowego lub łącznego raportu fiskalnego rozliczeniowego oraz sporządza z tej czynności protokół, według wzoru stanowiącego załącznik nr 4 do rozporządzenia;

3) składa protokół z odczytu zawartości pamięci fiskalnej kasy wraz z załączonym raportem fiskalnym rozliczeniowym lub łącznym raportem fiskalnym rozliczeniowym, w terminie 5 dni od dnia ich sporządzenia, do właściwego dla podatnika naczelnika urzędu skarbowego;

4) sporządza i składa, wraz z dokumentami, o których mowa w pkt 3, do właściwego dla podatnika naczelnika urzędu skarbowego wniosek o wyrejestrowanie kasy z ewidencji kas, według wzoru stanowiącego załącznik nr 5 do rozporządzenia.

W przypadku zakończenia używania kas online podatnik zapewnia odczyt i zapis danych z pamięci chronionej na zewnętrzny nośnik danych.

Natomiast w przypadku zakończenia używania kasy online, gdy wystąpiły okoliczności określone w § 46 (tj. w razie stwierdzenia braku możliwości odczytu zawartości pamięci fiskalnej), podatnik sporządza i składa do właściwego dla podatnika naczelnika urzędu skarbowego wniosek o wyrejestrowanie kasy z ewidencji kas, według wzoru stanowiącego załącznik nr 5 do rozporządzenia, w terminie 5 dni od dnia otrzymania kopii protokołu, o którym mowa w § 46 ust. 4 rozporządzenia (mówi o tym § 32 rozporządzenia).

Dodatkowo, w przypadku zakończenia przez kasę online pracy w trybie fiskalnym, podatnik nie może prowadzić ewidencji przy użyciu tej kasy.

Zakończenie używania kas z elektronicznym lub papierowym zapisem kopii

Zgodnie z § 34 rozporządzenia w przypadku zakończenia używania kasy z elektronicznym lub papierowym zapisem kopii z powodu zakończenia działalności gospodarczej lub pracy tych kas w trybie fiskalnym, podatnik:

1) wystawia raport fiskalny dobowy i raport fiskalny okresowy (miesięczny);

REKLAMA

2) niezwłocznie, przy pomocy serwisanta, dokonuje odczytu zawartości pamięci fiskalnej poprzez wystawienie raportu fiskalnego rozliczeniowego i sporządza z tej czynności protokół, według wzoru stanowiącego załącznik nr 4 do rozporządzenia;

3) składa protokół z odczytu zawartości pamięci fiskalnej wraz z załączonym raportem fiskalnym rozliczeniowym, w terminie 5 dni od dnia ich sporządzenia, do właściwego dla podatnika naczelnika urzędu skarbowego;

Polecamy: VAT 2019. Komentarz

4) sporządza i składa, wraz z dokumentami, o których mowa w pkt 3, do właściwego dla podatnika naczelnika urzędu skarbowego wniosek o wyrejestrowanie kasy z ewidencji kas, według wzoru stanowiącego załącznik nr 5 do rozporządzenia.

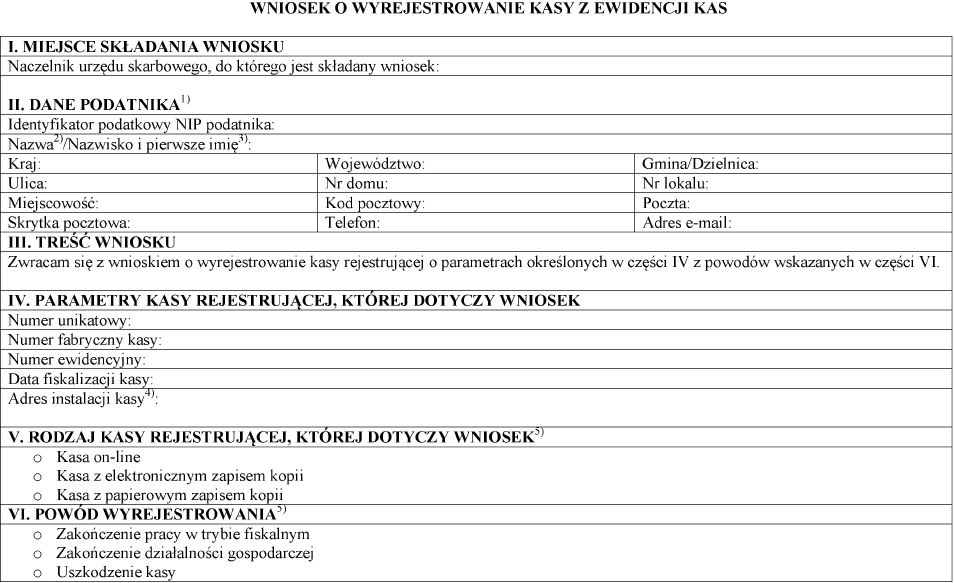

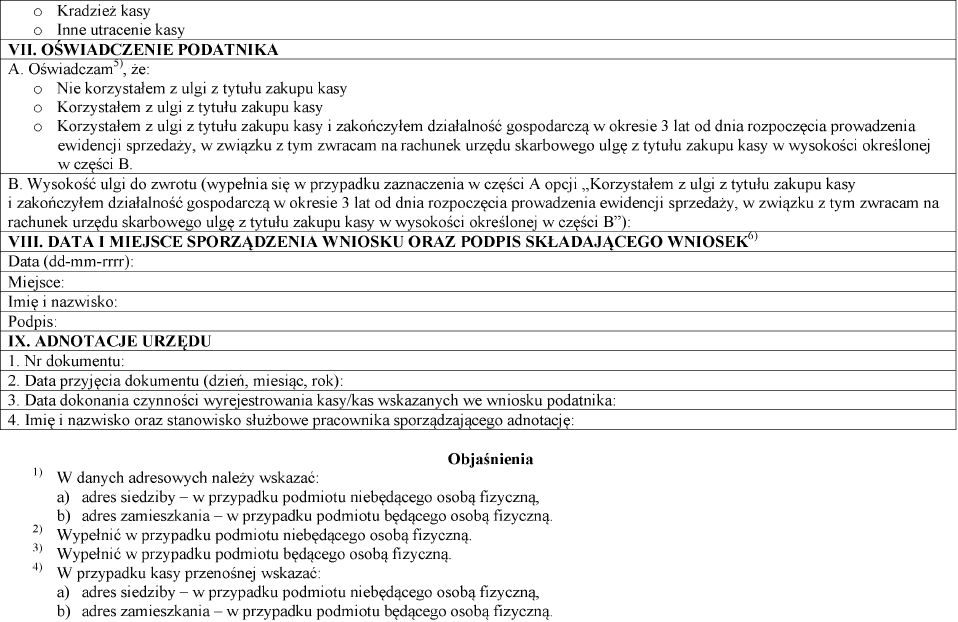

Wniosek o wyrejestrowanie kasy z ewidencji kas

Wzór wniosku o wyrejestrowanie kasy z ewidencji kas określony został w załączniku nr 5 do rozporządzenia.

WZÓR – WNIOSEK O WYREJESTROWANIE KASY Z EWIDENCJI KAS

Podstawa prawna:

- rozporządzenie Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących - Dziennik Ustaw rok 2019 poz. 816.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA