Zwrot VAT 2017 - terminy i zasady

REKLAMA

REKLAMA

- 1. Zwrot w przyspieszonym terminie

- 1.1. Ustalenie terminu zwrotu VAT

- 1.2. Zapłata za faktury zakupowe

- 1.3. Sposób i termin płatności

- 1.4. Udokumentowanie sposobu zapłaty

- 1.5. Status podatnika

- 1.6. Wniosek o zwrot VAT

- 2. Sprawdzenie zasadności zwrotu

Zobacz: VAT 2018

REKLAMA

REKLAMA

Zwrot różnicy podatku następuje na wskazany w zgłoszeniu identyfikacyjnym rachunek bankowy podatnika w banku mającym siedzibę na terytorium kraju, w terminie 60 dni od dnia złożenia rozliczenia (art. 87 ust. 2 ustawy o podatku od towarów i usług - dalej także jako ustawa o VAT lub ustawa). Zwrot może być również dokonany na wskazany w zgłoszeniu identyfikacyjnym rachunek podatnika w:

• spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem,

• banku mającym siedzibę na terytorium kraju lub spółdzielczej kasie oszczędnościowo-kredytowej, jako zabezpieczenie udzielanego przez ten bank lub przez tę kasę kredytu, na podstawie złożonego przez podatnika, do naczelnika urzędu skarbowego, w terminie do złożenia deklaracji podatkowej, pisemnego, nieodwołalnego upoważnienia organu podatkowego, potwierdzonego przez bank lub spółdzielczą kasę oszczędnościowo-kredytową udzielających kredytu, do przekazania tego zwrotu.

REKLAMA

INFORAKADEMIA poleca: Faktury VAT

Terminy zwrotu

|

Lp. |

Jaki jest termin zwrotu Autopromocja

|

Kiedy przysługuje zwrot |

Czy wniosek o zwrot VAT jest konieczny |

|

1. |

60 dni od dnia złożenia deklaracji |

Podatnik wykonał czynności opodatkowane na terytorium kraju |

Nie |

|

2. |

60 dni od dnia złożenia deklaracji |

Podatnik wykonał wyłącznie czynności podlegające opodatkowaniu poza terytorium kraju |

Tak |

|

3. |

180 dni od dnia złożenia deklaracji, chyba że podatnik złoży zabezpieczenie – wówczas zwrot w terminie 60 dni od dnia złożenia deklaracji |

Podatnik nie wykonał ani czynności opodatkowanych, ani niepodlegających opodatkowaniu w Polsce |

Tak |

|

4. |

25 dni od dnia złożenia deklaracji |

Jeśli podatnik spełnia warunki z poz. 1 oraz warunki z art. 87 |

Tak |

Polecamy książkę: VAT 2017. Komentarz

Zasady zwrotu wskazane w poz. 1–3 tabeli w 2017 r. nie uległy zmianie. Ustawodawca zmienił natomiast zasady zwrotu w terminie 25 dni od dnia złożenia deklaracji.

1. Zwrot w przyspieszonym terminie

Ze zmienionego art. 87 ust. 6 ustawy o VAT wynika, że od rozliczenia za styczeń urząd skarbowy jest obowiązany dokonać zwrotu różnicy podatku w terminie 25 dni, licząc od dnia złożenia rozliczenia, jeśli łącznie spełnione są następujące warunki:

1) kwoty podatku naliczonego wykazane w deklaracji podatkowej, z wyłączeniem kwoty podatku naliczonego lub różnicy podatku, z poprzednich okresów rozliczeniowych, wynikają z:

a) faktur dokumentujących kwoty należności, które zostały w całości zapłacone za pośrednictwem rachunku bankowego podatnika w banku mającym siedzibę na terytorium kraju albo rachunku podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem, wskazanego w zgłoszeniu identyfikacyjnym, o którym mowa w odrębnych przepisach,

b) faktur innych niż wymienione w lit. a), dokumentujących należności, jeżeli łączna kwota tych należności nie przekracza 15 000 zł,

c) dokumentów celnych, deklaracji importowej oraz decyzji celnych i zostały przez podatnika zapłacone,

d) importu towarów rozliczanego zgodnie z art. 33a, wewnątrzwspólnotowego nabycia towarów, świadczenia usług, dla którego podatnikiem jest ich usługobiorca, lub dostawy towarów, dla której podatnikiem jest ich nabywca, jeżeli w deklaracji podatkowej została wykazana kwota podatku należnego od tych transakcji,

2) kwota podatku naliczonego lub różnicy podatku nierozliczona w poprzednich okresach rozliczeniowych i wykazana w deklaracji nie przekracza 3000 zł,

3) podatnik złoży w urzędzie skarbowym dokumenty potwierdzające zapłatę podatku za pośrednictwem rachunku bankowego podatnika albo rachunku podatnika w spółdzielczej kasie oszczędnościowo-kredytowej,

4) podatnik przez 12 kolejnych miesięcy poprzedzających bezpośrednio okres, w rozliczeniu za który występuje z wnioskiem o zwrot w terminie 25 dni:

a) był zarejestrowany jako podatnik VAT czynny,

b) składał za każdy okres rozliczeniowy deklaracje miesięczne lub kwartalne.

Omówmy zatem poszczególne warunki.

Polecamy: Biuletyn VAT

1.1. Ustalenie terminu zwrotu VAT

Termin zwrotu w ciągu 25 dni jest liczony od dnia złożenia przez podatnika rozliczenia. Oznacza to, że liczy się faktyczne złożenie deklaracji. Przez pojęcie „złożenie rozliczenia” należy rozumieć jego rzeczywisty wpływ do urzędu skarbowego. Reguła ta ma znaczenie w przypadku deklaracji podatkowych, które nie są składane bezpośrednio w urzędzie skarbowym lub w formie elektronicznej. Przykładowo nadanie przesyłki z deklaracją w placówce pocztowej ma wprawdzie znaczenie z punktu widzenia terminowości złożenia rozliczenia, jednak nie rozpoczyna biegu terminu do zwrotu. Do terminu zwrotu nie wlicza się bowiem tych dni, w których urząd skarbowy nie dysponował fizycznie deklaracją. Jak wskazano, bieg ten rozpocznie się dopiero z chwilą dotarcia deklaracji do urzędu skarbowego. Obliczając termin zwrotu, nie uwzględniamy dnia złożenia deklaracji w urzędzie. Termin liczymy od dnia następnego. Zasada ta wynika z art. 12 Ordynacji podatkowej.

Podatnik 25 lutego 2017 r. wysłał deklarację za styczeń z wykazaną kwotą do zwrotu w terminie 25 dni. Deklaracja wpłynęła do urzędu 28 lutego 2017 r. Pierwszy dzień terminu to 1 marca 2017 r., dlatego termin zwrotu upływa 25 marca 2017 r.

Jeśli więc podatnik składa deklaracje papierowe, a zależy mu na jak najszybszym zwrocie podatku, powinien je złożyć bezpośrednio do urzędu.

1.2. Zapłata za faktury zakupowe

Podstawowym warunkiem zwrotu w terminie 25 dni jest zapłata za pomocą rachunku za faktury, z których wynikają kwoty podatku naliczonego wykazane w deklaracji podatkowej. Warunek ten istniał również w poprzednim stanie prawnym, ale od 1 stycznia 2017 r. został znacznie zmodyfikowany. Ustawodawca nie odwołuje się już do ustawy o swobodzie działalności gospodarczej, tylko wprost reguluje zasady płatności za faktury zakupowe, aby móc się ubiegać o zwrot w terminie 25 dni.Wprowadza zasadę, że faktury dokumentujące kwoty należności wykazane w deklaracji muszą być w całości zapłacone za pośrednictwem rachunku bankowego podatnika w banku mającym siedzibę na terytorium kraju albo rachunku podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem. Nie może to być dowolny rachunek, ale wyłącznie ten, który został wskazany w zgłoszeniu identyfikacyjnym podatnika. Dlatego gdy zmieniliśmy rachunek bankowy, a nie został on zgłoszony, należy jak najszybciej to zrobić, gdyż w przypadku zapłaty z innego rachunku organ podatkowy może zakwestionować prawo do przyspieszonego zwrotu.

Obowiązek zapłaty dotyczy zasadniczo wszystkich faktur rozliczonych w deklaracji.

Od tej zasady przewidziano kilka wyjątków, co oznacza, że obowiązek zapłaty za faktury zakupowe za pośrednictwem rachunku bankowego nie dotyczy kwot:

• podatku naliczonego lub różnicy podatku, nierozliczonych w poprzednich okresach rozliczeniowych w deklaracji (kwota nadwyżki z poprzedniej deklaracji, wykazywana jest w poz. 42); należy pamiętać, że zwrot w terminie 25 dni nie przysługuje, gdy kwota nadwyżki przekracza 3000 zł, w przypadku więc gdy nadwyżka z poprzedniej deklaracji wynosi do 3000 zł, to nie musi być w ogóle opłacona i podatnik jest uprawniony do zwrotu w terminie 25 dni, gdy spełnia pozostałe warunki;

Spółka wykazała w deklaracji za styczeń nadwyżkę podatku naliczonego nad należnym w wysokości 35 000 zł. Nie może jednak wystąpić o zwrot w terminie 25 dni, gdyż nadwyżka z poprzedniej deklaracji wyniosła 6500 zł. Nie ma znaczenia, że kwota ta została uregulowana za pośrednictwem rachunku bankowego.

Spółka w deklaracji za styczeń wykazała nadwyżkę podatku naliczonego nad należnym w wysokości 35 000 zł. Nadwyżka z poprzedniej deklaracji wyniosła 3000 zł. Podatnik może wystąpić o zwrot w terminie 25 dni, mimo że kwota ta nie została uregulowana za pośrednictwem rachunku bankowego.

• wynikających z faktur dokumentujących należności, jeżeli łączna kwota tych należności nie przekracza 15 000 zł; oznacza to, że:

– kwota z tych faktur może nie być w ogóle opłacona lub opłacona gotówką,

– limit 15 000 zł dotyczy łącznej kwoty z faktur nieopłaconych za pomocą rachunku bankowego, a nie kwoty na poszczególnej fakturze,

– limit 15 000 zł dotyczy kwoty brutto z faktury, a nie samego VAT.

Spółka w deklaracji za styczeń wykazała nadwyżkę podatku naliczonego nad należnym w wysokości 25 000 zł do zwrotu w terminie 25 dni. Opłaciła prawie wszystkie faktury za pośrednictwem rachunku bankowego, z wyjątkiem pięciu faktur w wysokości:

– 12 000 zł brutto – która nie została w ogóle opłacona,

– 250 zł brutto – opłacona gotówką,

– 1200 zł brutto – opłacona gotówką,

– 950 zł brutto – opłacona gotówką,

– 150 zł brutto – opłacona gotówką.

Ponieważ limit 15 000 zł nie został przekroczony, spółce przysługuje zwrot w terminie 25 dni, gdy pozostałe warunki zostały spełnione.

Gdy w rozliczeniu za dany okres mamy fakturę nieuregulowaną ponad limit, to należy rozważyć przeniesienie jej rozliczenia do następnego okresu rozliczeniowego, gdy pozostałe warunki zwrotu przyspieszonego są spełnione. Na rozliczenie faktur zakupowych mamy de facto trzy miesiące.

Tak jak było poprzednio, jeśli kwota podatku naliczonego wynika z dokumentów celnych, deklaracji importowej oraz decyzji celnych, również musi zostać zapłacona przez podatnika w całości. W tym przypadku nie określono sposobu zapłaty.

Obowiązek zapłaty za fakturę za pomocą rachunku bankowego nie dotyczy zakupów, w przypadku których nabywca rozlicza VAT za sprzedawcę. W tej sytuacji warunkiem jest, aby w deklaracji podatkowej został wykazany VAT należny od tej transakcji. Dotyczy to:

• importu towarów rozliczanego zgodnie z art. 33a,

• wewnątrzwspólnotowego nabycia towarów,

• świadczenia usług, dla którego podatnikiem jest ich usługobiorca, lub

• dostawy towarów, dla której podatnikiem jest ich nabywca.

Ustawa o VAT 2017 - tekst ujednolicony

1.3. Sposób i termin płatności

Jak już zostało wspomniane, zapłata zasadniczo musi być dokonana za pośrednictwem rachunku bankowego. Powstaje pytanie, czy ten warunek został spełniony, aby uzyskać zwrot w terminie 25 dni, gdy kupujący korzysta z factoringu i dokonuje płatności na rzecz podmiotu, który nabył wierzytelności sprzedawcy. Odpowiedź jest przecząca. W taki sposób mogą być opłacone tylko należności do 15 000 zł. W pozostałych przypadkach warunek ten nie jest spełniony. W obecnym stanie prawnym aktualne jest pismo Dyrektora Izby Skarbowej w Warszawie z 29 maja 2015 r. (sygn. IPPP1/4512-197/15-2/BS), w którym czytamy:

Z przedstawionego we wniosku opisu sprawy wynika jednoznacznie, że Wnioskodawca korzystając z usług spółki X nie będzie dokonywał zapłaty na rzecz sprzedawcy, jak również nie będzie dokonywał zapłaty za nabyte towary i usługi. Wnioskodawca będzie zobowiązany do uiszczenia należności na rachunek bankowy X, a więc na rzecz firmy, która nabyła wierzytelności sprzedawcy towarów i usług nabytych przez Wnioskodawcę. Tym samym nie można uznać, że w takim przypadku dochodzi do zapłaty należności sprzedawcom towarów i usług – wynikających z faktur dokumentujących ich nabycie przez Wnioskodawcę ani gotówką ani przelewem ani w żadnej innej formie.

Z uwagi na przedstawiony opis sprawy w kontekście powołanych przepisów, stwierdzić należy, że warunkiem bezwzględnym, jaki Wnioskodawca musi spełnić, aby uzyskać zwrot podatku w przyspieszonym terminie 25 dni jest zapłata w całości należności za nabyte towary i usługi. Postawienie przez X do dyspozycji Klienta (dostawcy) wynagrodzenia z tytułu nabycia przez X wierzytelności przysługującej Klientowi od Wnioskodawcy z tytułu dokonanej na rzecz Wnioskodawcy dostawy towarów lub usług, udokumentowanej stosowną fakturą VAT, nie jest równoznaczne z zapłatą tejże faktury w rozumieniu art. 87 ust. 6 pkt 1 ustawy.

W konsekwencji, Wnioskodawcy nie będzie przysługiwało prawo do ubiegania się o zwrot nadwyżki podatku naliczonego nad należnym w przyspieszonym terminie 25 dni.

Aktualny w obecnym stanie prawnym pozostaje również problem kompensat. Stosowanie ich w przypadku limitu powyżej 15 000 zł również wykluczy prawo do zwrotu w terminie 25 dni. Takie stanowisko zajmowały organy podatkowe w poprzednim stanie prawnym i jest ono aktualne również obecnie. W piśmie Dyrektora Izby Skarbowej w Warszawie z 24 lipca 2015 r. (sygn. IPPP1/4512-511/15-2/KC) czytamy:

Należy w tym miejscu zwrócić uwagę, że przymus dokonania rozliczeń w opisanej sytuacji za pośrednictwem rachunku bankowego jednocześnie wyklucza przeprowadzenie tego rodzaju transakcji w formie potrącenia. Istota kompensaty nie polega bowiem na przekazaniu określonej realnej kwoty pieniędzy, lecz na uregulowaniu należności poprzez potrącenie jednej wierzytelności z drugą wierzytelnością, pod warunkiem, że przedmiotem obu są pieniądze lub rzeczy tej samej jakości, oznaczone co do gatunku, obie są wymagalne i mogą być dochodzone przed sądem lub innym organem państwowym.

(...) W konsekwencji, Wnioskodawca nie będzie miał prawa do ubiegania się o zwrot nadwyżki podatku naliczonego nad należnym w przyspieszonym terminie 25 dni, jeśli dokona potrącenia w formie kompensaty jakiejkolwiek należności za faktury, z których podatek naliczony uwzględnił w deklaracji VAT.

Część sądów zajmowała natomiast odmienne stanowisko na ten temat, czego przykładem jest wyrok Naczelnego Sądu Administracyjnego z 5 kwietnia 2012 r. (sygn. akt I FSK 1731/11). Obecnie sądy w większości wydawanych orzeczeń potwierdzają stanowisko organów podatkowych. W wyroku NSA z 30 listopada 2015 r. (sygn. akt I FSK 1292/14) czytamy:

Tymczasem ani pierwotna treść art. 87 ust. 6 pkt 1 u.p.t.u., ani nowelizacje tego przepisu nie wskazują, by zamiarem ustawodawcy było objęcie skróconym terminem zwrotu VAT-u również innych – poza zapłatą sensu stricte – sposobów regulowania zobowiązań.

Podatnik musi spełnić warunki dotyczące uregulowania należności na dzień złożenia deklaracji.

Polecamy: Pakiet żółtych książek - Podatki 2018

1.4. Udokumentowanie sposobu zapłaty

Podatnik musi złożyć w urzędzie skarbowym dokumenty potwierdzające zapłatę podatku za pośrednictwem rachunku bankowego podatnika albo rachunku podatnika w spółdzielczej kasie oszczędnościowo-kredytowej. Należy zauważyć, że dokumenty te trzeba złożyć zawsze, gdy występujemy o zwrot w terminie 25 dni. Nie czekamy na wezwanie urzędu skarbowego. Jest to jeden z warunków uzyskania zwrotu w terminie 25 dni. Brak tych dokumentów powoduje, że organ podatkowy może odmówić prawa do zwrotu w tym terminie, bez wezwania podatnika do uzupełnienia braków. To podatnik musi udowodnić, że spełnia te warunki.

1.5. Status podatnika

Ustawodawca wprowadził nowe warunki dla podatnika ubiegającego się o zwrot VAT w terminie 25 dni. Podatnik może uzyskać zwrot w tym terminie, jeśli przez 12 kolejnych miesięcy poprzedzających bezpośrednio okres, w rozliczeniu za który występuje z wnioskiem o zwrot w terminie 25 dni:

a) był zarejestrowany jako podatnik VAT czynny,

b) składał za każdy okres rozliczeniowy deklaracje miesięczne lub kwartalne, w zależności od tego, jaki sposób rozliczeń wybrał.

Oznacza to, że zwrotu w terminie 25 dni nie uzyska nowy podatnik oraz podatnik, który przez ostatnie 12 miesięcy korzystał ze zwolnienia podmiotowego.

Jan Kowalski od 1 stycznia 2016 r. jest zarejestrowany jako podatnik VAT czynny i składa co miesiąc deklaracje VAT-7. Dlatego w deklaracji za styczeń 2017 r. może wystąpić o zwrot w terminie 25 dni, gdy spełni pozostałe warunki.

Tomasz Nowak od 1 stycznia 2016 r. prowadzi działalność gospodarczą, ale do końca 2016 r. korzystał ze zwolnienia. Od 2017 r. zrezygnował ze zwolnienia i zarejestrował się jako podatnik VAT czynny Dlatego w deklaracji za styczeń 2017 r. nie może wystąpić o zwrot w terminie 25 dni, nawet gdy spełni pozostałe warunki. O taki zwrot będzie mógł wystąpić dopiero w deklaracji za styczeń 2018 r.

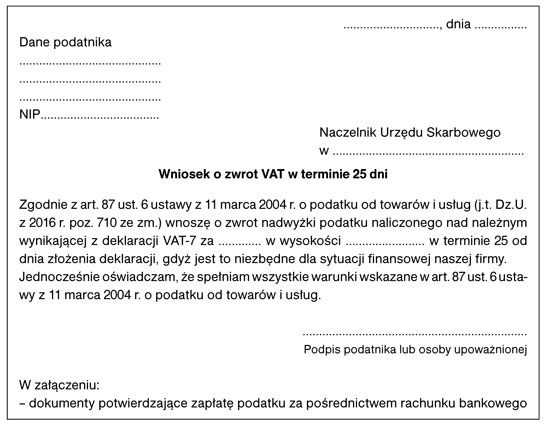

1.6. Wniosek o zwrot VAT

Zwrot w terminie 25 dni przysługuje na wniosek podatnika złożony wraz z deklaracją. W ustawie o VAT ani w aktach wykonawczych nie został wskazany wzór tego pisma czy elementy, które powinno ono zawierać. Dlatego należy uznać, że pismo to powinno zawierać dane wskazane w art. 168 Ordynacji podatkowej, w tym m.in.: dane dotyczące podatnika i naczelnika urzędu skarbowego, określenie treści żądania oraz podpis podatnika. Na podatniku nie ciąży obowiązek szczególnego umotywowania wniosku. Wystarczy, że poda w nim, iż spełnia warunki, które uzasadniają zwrot tego podatku w przyspieszonym terminie, i jest to korzystne lub niezbędne dla sytuacji finansowej firmy. Do końca 2016 r. można było się posłużyć formularzem VAT-ZT „Wniosek o przyspieszenie terminu zwrotu podatku VAT”, udostępnianym przez organy podatkowe. Wzór wniosku nie wynikał z przepisów podatkowych i nie był obowiązkowy. Zapewne formularz ten zostanie zaktualizowany. Gdy nasz urząd nie dysponuje aktualnym wnioskiem VAT-ZT, sami możemy stworzyć taki wniosek.

Wniosek o zwrot VAT w terminie 25 dni

Oprócz złożenia wniosku należy również w deklaracji VAT-7/VAT-7K wypełnić pozycję 58 i zaznaczyć kwadrat 1 w poz. 67.

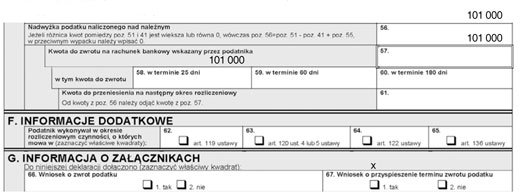

W deklaracji VAT-7 za styczeń 2017 r. podatnik wykazał:

• podatek należny w kwocie 55 000 zł oraz

• podatek naliczony w kwocie 156 000 zł.

Nadwyżka podatku naliczonego nad należnym wyniosła 101 000 zł (156 000 zł – 55 000 zł). Podatnik ma prawo złożyć wraz z deklaracją VAT-7 za styczeń 2017 r. wniosek o przyspieszony zwrot podatku w terminie 25 dni, gdyż spełnia wszystkie warunki z art. 87 ust. 6 ustawy. W takim przypadku powinien:

• wykazać wnioskowany zwrot w kwocie 101 000 zł w poz. 57 i 58 deklaracji VAT-7 oraz

• zaznaczyć kwadrat nr 1 w poz. 67 deklaracji VAT-7, co informuje o załączeniu do deklaracji wniosku o przyspieszenie terminu zwrotu podatku.

Fragment deklaracji VAT-7

2. Sprawdzenie zasadności zwrotu

Jeżeli zasadność zwrotu wymaga dodatkowego zweryfikowania, naczelnik urzędu skarbowego może przedłużyć ten termin do czasu zakończenia weryfikacji. Jeśli przeprowadzone przez organ czynności wykażą zasadność zwrotu, urząd skarbowy wypłaca należną kwotę wraz z odsetkami w wysokości odpowiadającej opłacie prolongacyjnej stosowanej w razie odroczenia płatności podatku lub jego rozłożenia na raty. Zasada ta obowiązuje w przypadku każdego terminu zwrotu i została niezmieniona. Po zmianie ustawy Prawo o postępowaniu przed sądami administracyjnymi powstały wątpliwości, czy takie postanowienie można zaskarżyć, gdy weryfikacja rozliczenia podatnika jest dokonywana w ramach kontroli podatkowej lub postępowania podatkowego. Prawo do złożenia skargi potwierdził NSA w uchwale z 24 października 2016 r. (sygn. akt I FPS 2/16), w której czytamy:

Przedłużenie terminu zwrotu różnicy podatku, o którym mowa w art. 87 ust. 2 zdanie drugie ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2011 r. Nr 177, poz. 1054, z późn. zm.), w przypadku, gdy weryfikacja rozliczenia podatnika dokonywana jest w ramach kontroli podatkowej (lub postępowania podatkowego, lub postępowania kontrolnego) następuje w formie zaskarżalnego zażaleniem postanowienia naczelnika urzędu skarbowego, przewidzianego w art. 274b w związku z art. 277 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz.U. z 2015 r. poz. 613, z późn. zm.), na które przysługuje skarga do sądu administracyjnego (...).

Dlatego podatnik, który nie zgadza się z tym postanowieniem, może zaskarżyć je do WSA.

Pozostawiono bez zmian zasadę, że mimo wydłużenia terminu zwrotu wnioskowany termin może być zachowany, jeżeli podatnik wraz z wnioskiem złoży w urzędzie skarbowym zabezpieczenie majątkowe w kwocie odpowiadającej kwocie wnioskowanego zwrotu podatku. Jeśli wniosek wraz z zabezpieczeniem został złożony na 13 dni przed upływem terminu 25 dni lub później, zwrotu dokonuje się w terminie 14 dni od dnia złożenia tego zabezpieczenia.

Od 1 stycznia 2017 r. do art. 87 ustawy o VAT dołożono ust. 2b, który przewiduje, że weryfikacja zasadności zwrotu różnicy podatku może obejmować sprawdzenie rozliczenia podatnika, rozliczeń innych podmiotów biorących udział w obrocie towarami lub usługami, będącymi przedmiotem rozliczenia podatnika, oraz sprawdzenie zgodności tych rozliczeń z faktycznym przebiegiem transakcji. Ponadto na podstawie art. 10 ustawy zmieniającej z 1 grudnia 2016 r. zasada ta ma zastosowanie do okresów rozliczeniowych sprzed 1 stycznia 2017 r.

Mimo że nie wynikało to wprost z ustawy, organy podatkowe przeprowadzały takie kontrole, zwane kontrolami krzyżowymi, w ramach czynności sprawdzających. Jednak NSA w uchwale z 24 października 2016 r. (sygn. akt I FPS 3/16) uznał, że organy podatkowe nie miały podstaw do takiego działania:

W przypadku przedłużenia terminu zwrotu różnicy podatku w związku z weryfikacją prowadzoną na podstawie art. 87 ust. 2 zdanie drugie ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2011 r. Nr 177, poz. 1054 ze zm.) w ramach czynności sprawdzających, o których mowa w dziale V ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz.U. z 2015 r. poz. 613 ze zm.), nie jest możliwe żądanie od kontrahentów podatnika wykonujących działalność gospodarczą przedstawienia dokumentów w celu sprawdzenia ich prawidłowości i rzetelności.

Stąd zmiana przepisów.

Po zmianie od 1 stycznia 2017 r. naczelnicy urzędów skarbowych zostali zobowiązani do przedłużenia podatnikowi terminu zwrotu różnicy podatku na podstawie żądania zgłoszonego przez (art. 87 ust. 2c ustawy o VAT):

• Komendanta Głównego Policji,

• Szefa Centralnego Biura Antykorupcyjnego,

• Szefa Agencji Bezpieczeństwa Wewnętrznego lub

• Prokuratora Generalnego

w związku z prowadzonym postępowaniem na okres wskazany w żądaniu, nie dłuższy niż trzy miesiące. Żądanie musi zawierać uzasadnienie. Jeżeli przeprowadzone przez organ czynności wykażą zasadność zwrotu, urząd skarbowy wypłaca należną kwotę wraz z odsetkami w wysokości odpowiadającej opłacie prolongacyjnej stosowanej w przypadku odroczenia płatności podatku lub jego rozłożenia na raty.

Podstawa prawna:

• art. 87 ustawy z 11 marca 2004 r. o podatku od towarów i usług – j.t. Dz.U. z 2016 r. poz. 710; ost.zm. Dz.U. z 2017 r. poz. 60

• art. 10 i 11 ustawy z 1 grudnia 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw – Dz.U. z 2016 r. poz. 2024

Joanna Dmowska, redaktor naczelna „Biuletynu VAT”

REKLAMA

REKLAMA