Nowy wzór zgłoszenia rejestracyjnego VAT-R od 1 kwietnia 2020 r.

REKLAMA

REKLAMA

Nowe wzory formularzy VAT

Nowe wzory formularzy wprowadza rozporządzenie Ministra Finansów z dnia 9 marca 2020 r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku od towarów i usług (Dziennik Ustaw rok 2020 poz. 430), które zostało opublikowane w Dzienniku Ustaw z dnia 13 marca 2020 roku.

REKLAMA

REKLAMA

Rozporządzenie zostało wydane na podstawie art. 98 ust. 1 pkt 2 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług.

Określa ono następujące nowe wzory w zakresie podatku VAT:

- VAT-R, czyli wzór zgłoszenia rejestracyjnego w zakresie podatku od towarów i usług, stanowiący załącznik nr 1 do rozporządzenia;

REKLAMA

- VAT-5 - wzór potwierdzenia zarejestrowania podmiotu jako podatnika VAT, stanowiący załącznik nr 2 do rozporządzenia;

- VAT-5UE - wzór potwierdzenia zarejestrowania podmiotu jako podatnika VAT UE, stanowiący załącznik nr 3 do rozporządzenia;

- VAT-Z - wzór zgłoszenia o zaprzestaniu wykonywania czynności podlegających opodatkowaniu podatkiem od towarów i usług, stanowiący załącznik nr 4 do rozporządzenia.

Rozporządzenie wchodzi w życie z dniem 1 kwietnia 2020 r.

W wyniku wejścia w życie nowego rozporządzenia traci moc dotychczasowe rozporządzenie Ministra Rozwoju i Finansów z dnia 27 grudnia 2016 r. w sprawie wzorów dokumentów związanych z rejestracją podatników w zakresie podatku od towarów i usług (Dz. U. poz. 2301).

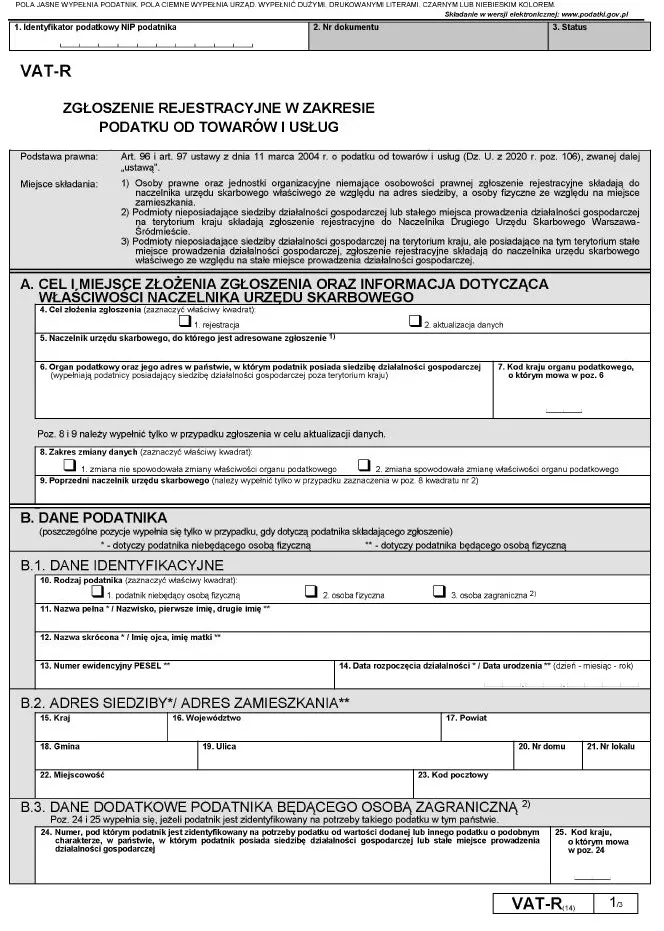

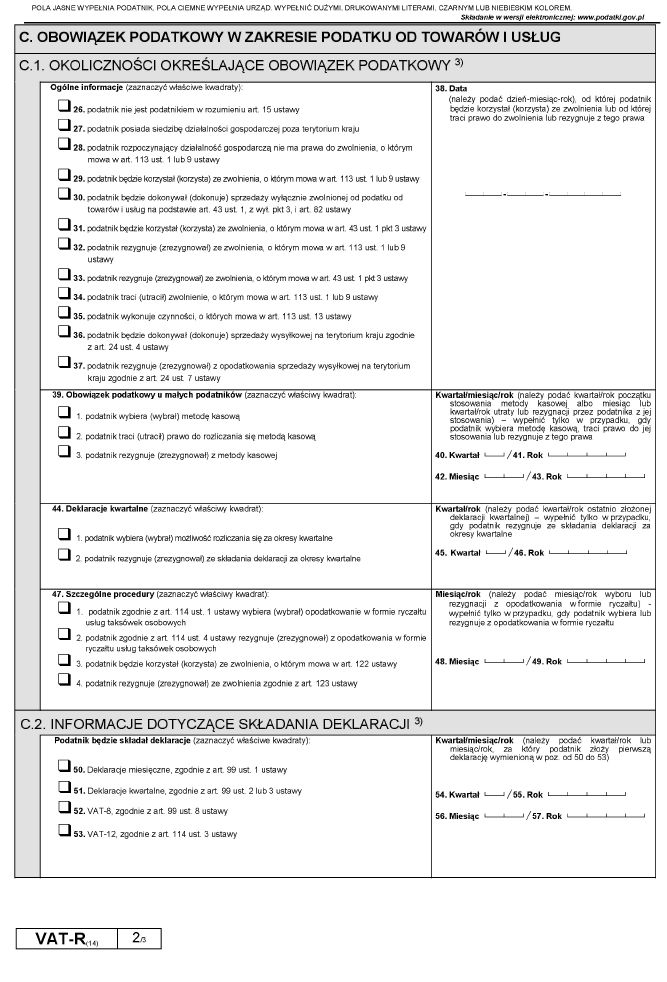

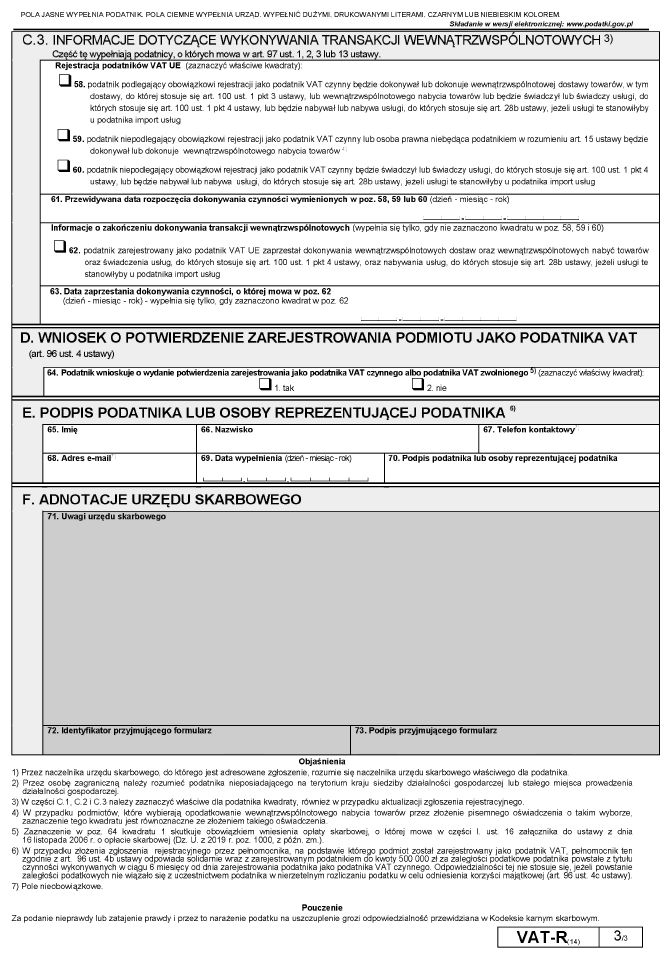

Wzór zgłoszenia VAT-R14

Oto nowy wzór zgłoszenia rejestracyjnego w zakresie podatku od towarów i usług (VAT-R14), stanowiący załącznik nr 1 do rozporządzenia Ministra Finansów z dnia 9 marca 2020 r.

Zobacz: treść rozporządzenia z nowymi wzorami VAT

Zgłoszenie rejestracyjne VAT-R

Zgodnie z art. 96. ust. 1-4 ustawy o VAT podmioty, o których mowa w art. 15 ustawy, są obowiązane przed dniem wykonania pierwszej czynności określonej w art. 5 ustawy złożyć naczelnikowi urzędu skarbowego zgłoszenie rejestracyjne, z zastrzeżeniem ust. 3.

W przypadku osób fizycznych, o których mowa w art. 15 ust. 4 i 5 ustawy, zgłoszenie rejestracyjne może być dokonane wyłącznie przez jedną z osób, na które będą wystawiane faktury przy zakupie towarów i usług i które będą wystawiały faktury przy sprzedaży produktów rolnych.

Polecamy: VAT 2020. Komentarz

Podmioty wymienione w art. 15 ustawy, u których sprzedaż jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9 lub wykonujące wyłącznie czynności zwolnione od podatku na podstawie art. 43 ust. 1 lub przepisów wydanych na podstawie art. 82 ust. 3, mogą złożyć zgłoszenie rejestracyjne.

Naczelnik urzędu skarbowego po weryfikacji danych podanych w zgłoszeniu rejestracyjnym rejestruje podatnika jako „podatnika VAT czynnego”, a w przypadku podatników, o których mowa w ust. 3 – jako „podatnika VAT zwolnionego”, i na wniosek podatnika potwierdza to zarejestrowanie.

Zobacz: Wzory formularzy

Podstawa prawna:

- rozporządzenie Ministra Finansów z dnia 9 marca 2020 r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku od towarów i usług - Dziennik Ustaw rok 2020 poz. 430

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA