Przedsiębiorcy podchodzą sceptycznie do split payment

REKLAMA

REKLAMA

- Przedsiębiorcy o split payment

- Firmy z dystansem podchodzą do wdrożenia podzielonej płatności

- Podatnicy obawiają się blokady środków na rachunku VAT

Przedsiębiorcy o split payment

Od 1 lipca 2018 r. przy opłacaniu faktur zakupowych można wykorzystywać mechanizm podzielonej płatności (MPP, split payment). Firma doradcza EY sprawdziła, w jaki sposób przedsiębiorcy oceniają mechanizm podzielonej płatności, czy zamierzają z niego korzystać, jak wpłynie on na ich pozycję finansową i wreszcie, jakie kroki podjęto, aby przygotować się do zmiany.

REKLAMA

REKLAMA

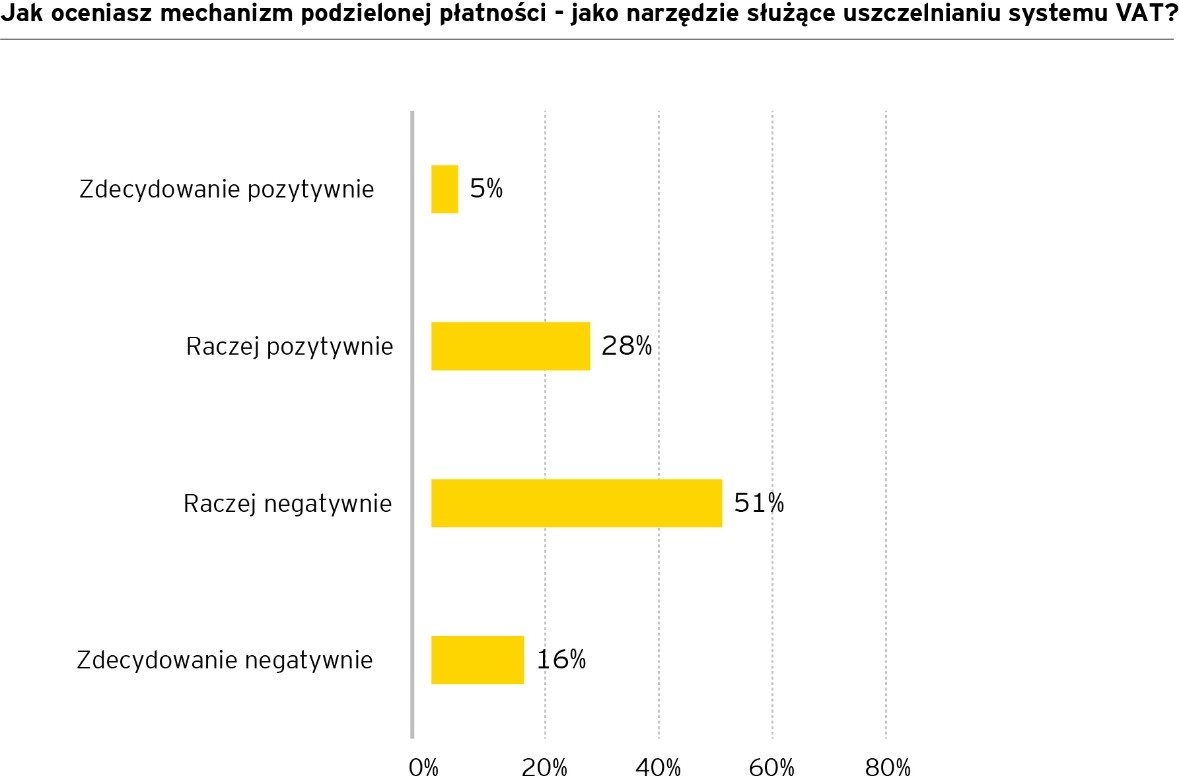

Przeprowadzone badanie wykazało, że mechanizm podzielonej płatności, jako forma uszczelnienia systemu VAT, oceniany jest na razie z dużą rezerwą. Ponad 2/3 respondentów nie ocenia tego instrumentu korzystnie.

Polecamy: Jak stosować split payment

REKLAMA

- Instrument ukierunkowany na przeciwdziałanie szarej strefie budził ogromne emocje już na wiele miesięcy przed jego wdrożeniem. Głośno komentowano jego zalety, ograniczenia, możliwości zastosowania, wreszcie wskazywano na obciążenie podatników związane z przygotowaniem technicznym i księgowym. Wyniki naszego badania wskazują raczej na obawę przed wdrożeniem tego rozwiązania, choć, a może właśnie dlatego, że w Europie polskie rozwiązanie postrzegane jest jako pionierskie. Najpewniej podatnikom potrzeba czasu, aby z używaniem split paymentu się oswoić i zweryfikować jego realny wpływ na prowadzony biznes – mówi Tomasz Wagner, Doradca podatkowy i Starszy menedżer w Dziale Doradztwa Podatkowego EY.

Firmy z dystansem podchodzą do wdrożenia podzielonej płatności

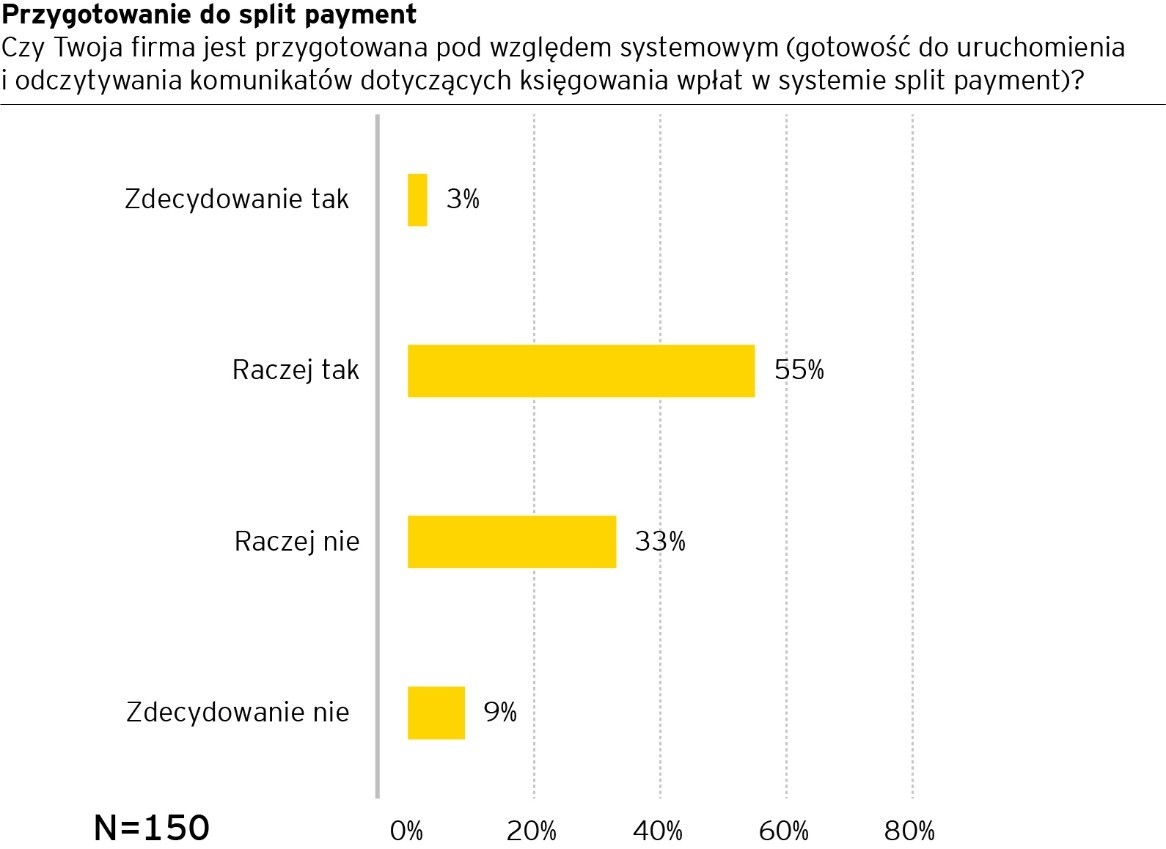

Ponad połowa respondentów jest przekonana, że ich firma jest przygotowania do MPP pod kątem funkcjonalności systemu księgowego czy przeszkolenia własnego personelu. Duża część respondentów udzieliła jednak niejednoznacznej odpowiedzi w tym zakresie, co prawdopodobnie wynika z ograniczonej świadomości zasad funkcjonowania split paymentu jako rozwiązania nowego w podatkach. Stan ten będzie się najpewniej zmieniać wraz z upływem czasu. Pomimo przygotowania swoich firm do MPP pod względem systemowym, z badania wynika jednocześnie, że 70 % przedsiębiorców nie jest zainteresowanych wdrożeniem tej formy płatności.

- Z badania EY wynika, że bardzo duży odsetek przedsiębiorców jest niepewny co do wchodzących w życie nowych rozwiązań. Jedynie 3% badanych firm jest „zdecydowanie przygotowana” do stosowania metody split payment. Z pewnością wskaźniki te będą rosły z upływem czasu – warto docenić starania Ministerstwa Finansów, które w różnych formach zaczęło przybliżać i tłumaczyć podatnikom nowy mechanizm. Wielu podatników decyduje się również na organizację szkoleń i warsztatów dla firm pozwalających na poznanie MPP od strony teoretycznej i praktycznej – mówi Tomasz Wagner, Doradca podatkowy i Starszy menedżer w Dziale Doradztwa Podatkowego EY.

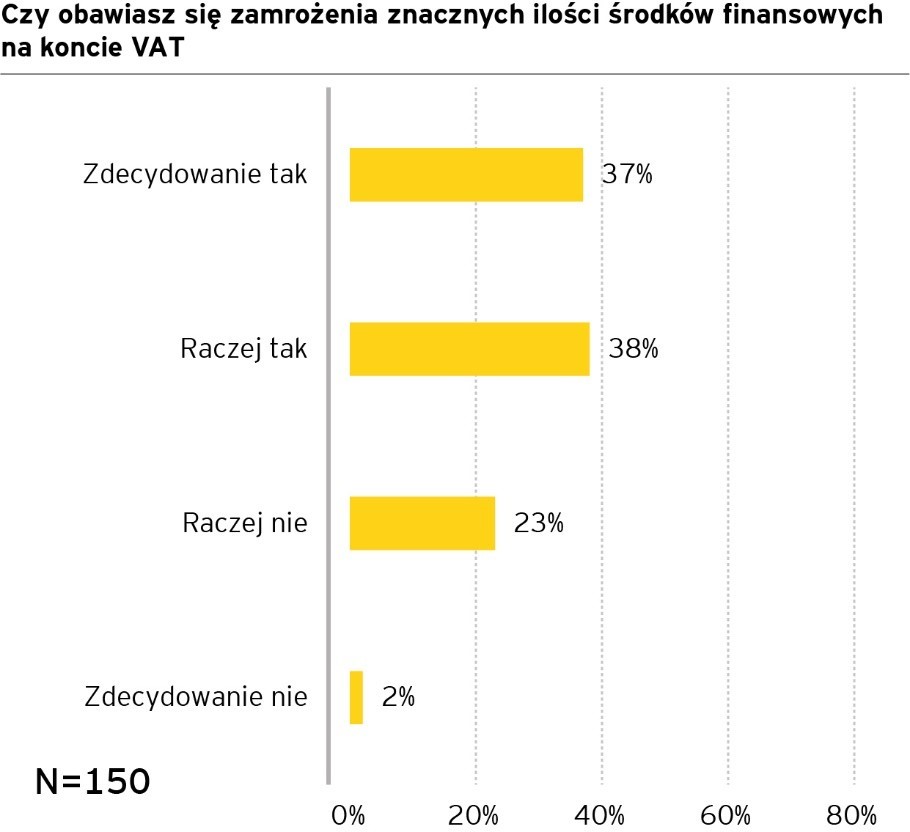

Podatnicy obawiają się blokady środków na rachunku VAT

Z badania EY wynika, że ponad 85% podatników nie przewiduje, że dzięki wykorzystaniu split payment, szybciej otrzyma zwrot podatku. Z uwagi na istotne ograniczenia możliwości dysponowania środkami zgromadzonymi na rachunku VAT, aż 75% badanych podmiotów rozpoznaje zagrożenie zamrożenia znacznych ilości środków na tym rachunku. Pomimo zawarcia w przepisach o VAT pewnych zachęt do stosowania MPP, stosunkowo niewiele podmiotów, bo tylko 35%, deklaruje, że MPP zwiększy ich komfort odliczenia VAT.

- Zaniepokojenie ograniczeniem dostępu do gotówki jest reakcją naturalną. Warto w tym kontekście pomyśleć o możliwościach zagospodarowania środków na rachunku VAT. Uważne zaplanowanie sposobu wykorzystania tych środków dla celów dozwolonych w ustawie pozwoli na zminimalizowanie negatywnego wpływu na wskaźnik firmowych przepływów pieniężnych – dodaje Tomasz Wagner, Doradca podatkowy i Starszy menedżer w Dziale Doradztwa Podatkowego EY.

O raporcie:

Raport pt. „Split payment oczami przedsiębiorców” powstał na podstawie badania przeprowadzonego przez firmę CubeResearch na zlecenie EY. Badanie zostało zrealizowane w okresie czerwiec-lipiec 2018 r. na reprezentatywnej próbie 150 osób, które mają wpływ na finanse i księgowość firmy.

![Split payment [Faktoring]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nNC5pb/mZvci5wbC9wL19maWxlcy8xND/IwMDAvdW1vd2FfcG9kcGlzeXd/hbmllX2Rva3VtZW50eS5qcGcifQ.jpg)

REKLAMA

REKLAMA