Naruszenie dyscypliny finansów publicznych w procesie inwestowania

REKLAMA

REKLAMA

Przez wiele lat zagadnieniu dyscypliny finansów publicznych poświęcony był dział V uofp. Od 2005 r. regulacje dotyczące dyscypliny zawarte są w odrębnej ustawie z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (dalej: ustawa o odpowiedzialności za naruszenie dyscypliny).

REKLAMA

REKLAMA

ORZECZNICTWO

(...) Dyscyplina finansów publicznych to przestrzeganie prawnie wyznaczonych reguł ustalania, poboru i egzekucji należności stanowiących środki publiczne oraz gospodarowania nimi w skali mikroekonomicznej, czyli w jednostkach sektora finansów publicznych. Pod względem przedmiotowym w pojęciu tym mieszczą się te wymagania, których nieprzestrzeganie jest przez ustawodawcę traktowane jako popełnienie czynu stanowiącego naruszenie dyscypliny finansów publicznych. (...)

Orzeczenie GKO z 11 grudnia 2000 r. DF/GKO/Odw. -163/287/2000

REKLAMA

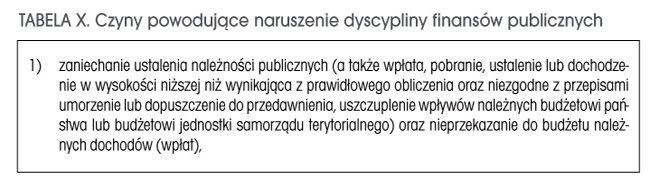

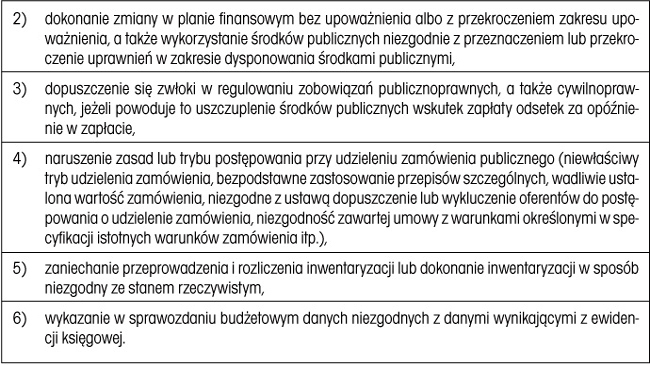

Katalog czynów stanowiących naruszenie dyscypliny finansów publicznych jest zamknięty. Szczegółowe wskazanie czynów, których popełnienie stanowi naruszenie dyscypliny finansów publicznych, zawiera dział II ustawy o odpowiedzialności za naruszenie dyscypliny. Ustawodawca zawarł powody naruszenia dyscypliny finansów publicznych w 15 artykułach. W uproszczeniu można je pogrupować w sposób wskazany w tabeli X.

Wymieniony w ustawie katalog czynów stanowiących naruszenie dyscypliny nie odnosi się wprawdzie bezpośrednio do finansowania inwestycji, jednak większość z nich może dotyczyć również procesów związanych z prowadzeniem inwestycji, począwszy od udzielenia zamówienia publicznego niezgodnie z przepisami, wydatkowania środków niezgodnie z ich przeznaczeniem, dopuszczenia do zapłacenia kar wskutek zwłoki w opłaceniu należności, aż do niewłaściwego zinwentaryzowania środków trwałych w budowie czy też wykazania w sprawozdaniu budżetowym nierzetelnych danych.

Niezwykle istotną dla procesu finansowania inwestycji problematykę postępowania w sprawie udzielania zamówień publicznych, związaną z dyscypliną finansów publicznych, omówiono w odrębnej części opracowania.

Od 20 lutego 2009 r. obowiązuje nowy art. 17a ustawy o odpowiedzialności za naruszenie dyscypliny. Wprowadzenie tego przepisu spowodowane było wejściem w życie ustawy o koncesji na roboty budowlane lub usługi.

POZNAJ NOWE PRZEPISY

Art. 17a. 1. Naruszeniem dyscypliny finansów publicznych jest zawarcie umowy koncesji:

1) z koncesjonariuszem, który nie został wybrany zgodnie z przepisami o koncesji na roboty budowlane lub usługi;

2) z naruszeniem przepisów o koncesji na roboty budowlane lub usługi dotyczących obowiązku przekazania lub zamieszczenia ogłoszenia w postępowaniu o zawarcie umowy koncesji;

3) której przedmiot lub warunki zostały określone w sposób naruszający zasady uczciwej konkurencji;

4) z innym, niż wymienione w pkt 1-3, naruszeniem przepisów o koncesji na roboty budowlane lub usługi, jeżeli naruszenie to miało wpływ na wynik postępowania o zawarcie umowy koncesji.

2. Naruszeniem dyscypliny finansów publicznych jest zawarcie umowy koncesji:

1) bez zachowania formy pisemnej;

2) z pominięciem terminu, w jakim może ona być zawarta, z wyłączeniem przypadków dopuszczonych w przepisach o koncesji na roboty budowlane lub usługi;

3) na czas dłuższy niż określony w przepisach o koncesji na roboty budowlane lub usługi, z wyłączeniem przypadków dopuszczonych w przepisach o koncesji na roboty budowlane lub usługi;

4) przed ogłoszeniem orzeczenia przez wojewódzki sąd administracyjny w sprawie skargi na czynność wyboru oferty najkorzystniejszej z wyłączeniem przypadku dopuszczonego w przepisach o koncesji na roboty budowlane lub usługi.

3. Naruszeniem dyscypliny finansów publicznych jest odwołanie postępowania o zawarcie umowy koncesji z naruszeniem przepisów o koncesji na roboty budowlane lub usługi.

4. Naruszeniem dyscypliny finansów publicznych jest zmiana umowy koncesji z naruszeniem przepisów o koncesji na roboty budowlane lub usługi.

5. Naruszeniem dyscypliny finansów publicznych jest dopuszczenie przez kierownika jednostki sektora finansów publicznych do popełnienia naruszenia dyscypliny finansów publicznych, o których mowa w ust. 1 pkt 1 oraz ust. 2 i 3, wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli finansowej.

Należy jednak zaznaczyć, że nie zawsze popełnienie jednego z czynów wymienionych wcześniej skutkować będzie dochodzeniem odpowiedzialności za naruszenie dyscypliny finansów publicznych naruszeniem dyscypliny finansów publicznych.

Zapamiętaj!

Nie dochodzi się odpowiedzialności za naruszenie dyscypliny finansów publicznych w przypadku działania lub zaniechania podjętego wyłącznie w celu ograniczenia skutków zdarzenia losowego.

Zdarzeniem losowym jest zdarzenie wywołane przez czynniki zewnętrzne, którego nie można przewidzieć z pewnością, w szczególności zagrażające bezpośrednio życiu lub zdrowiu ludzi lub grożące powstaniem szkody niewspółmiernie większej niż spowodowana działaniem lub zaniechaniem naruszającym dyscyplinę finansów publicznych.

Zapamiętaj!

Nie dochodzi się również odpowiedzialności za naruszenie dyscypliny finansów publicznych, którego stopień szkodliwości dla finansów publicznych jest znikomy.

Przy ocenie stopnia szkodliwości naruszenia dyscypliny finansów publicznych dla finansów publicznych uwzględnia się wagę naruszonych obowiązków, sposób i okoliczności ich naruszenia, a także skutki naruszenia, biorąc pod uwagę w szczególności:

• wysokość uszczuplonych środków publicznych,

• kwotę środków publicznych niewpłaconych lub niezwróconych na właściwy rachunek budżetu państwa, jednostki samorządu terytorialnego lub innej jednostki sektora finansów publicznych,

• kwotę środków publicznych wydatkowanych bez upoważnienia lub z jego przekroczeniem albo niezgodnie z przeznaczeniem,

• wysokość zobowiązań zaciągniętych bez upoważnienia lub z jego przekroczeniem,

• kwotę odsetek, kar i opłat zapłaconych wskutek zwłoki w opłaceniu należności.

Naruszenie dyscypliny finansów publicznych zagrożone jest następującymi karami:

• upomnienie,

• nagana,

• kara pieniężna,

• zakaz pełnienia funkcji związanych z dysponowaniem środkami publicznymi.

Ustawa określa także szczegółowe zakresy kar, okoliczności wpływające na wymiar oraz termin zatarcia.

Każde naruszenie dyscypliny finansów publicznych ma charakter indywidualny. Trudno jest uogólnić, z czego wynikają poszczególne wypadki. Powodem może być brak lub niewystarczająca wiedza kierownika jednostki, głównego księgowego, pracowników, niewłaściwy nadzór lub też po prostu błędy i zaniedbania. Z drugiej strony dochodzi też do umyślnego naruszenia dyscypliny finansów publicznych. Kary są wtedy oczywiście surowsze.

Wymierzenie kary łagodniejszego rodzaju, a nawet odstąpienie od jej wymierzenia jest możliwe w przypadkach zasługujących na szczególne uwzględnienie po wzięciu pod uwagę rodzaju i okoliczności naruszenia dyscypliny finansów publicznych lub właściwości i warunki osobiste sprawcy naruszenia dyscypliny finansów publicznych. Jako okoliczności łagodzące można uwzględnić w szczególności:

• działanie lub zaniechanie ze szczególnych pobudek lub w szczególnych warunkach, zasługujących na uwzględnienie, w tym w celu zapobieżenia szkodzie w mieniu publicznym,

• wyróżnianie się przed popełnieniem naruszenia dyscypliny finansów publicznych wzorowym spełnianiem obowiązków zawodowych,

• przyczynienie się do usunięcia szkodliwych następstw naruszenia dyscypliny finansów publicznych lub podjęcie o to starań.

Odstąpienia od wymierzenia kary nie stosuje się wobec sprawcy naruszenia dyscypliny finansów publicznych popełnionego w czasie, gdy nie uległo zatarciu ukaranie prawomocnie orzeczone za inne naruszenie dyscypliny finansów publicznych.

PRZYKŁAD

Jednostka otrzymała dotację na zakup aparatury medycznej. Część dotacji dyrektor jednostki wykorzystała nabywając aparaturę 3 grudnia z 30-dniowym terminem płatności. Tak też została opłacona faktura, tj. 2 stycznia następnego roku. W efekcie ta część dotacji nie została wykorzystana w danym roku budżetowym i powinna zostać zwrócona.

Komisja orzekająca uznała dyrektor jednostki winną nieumyślnego naruszenia dyscypliny finansów publicznych poprzez przekroczenie zakresu upoważnienia do dokonywania wydatków ze środków publicznych, poprzez wydatkowanie środków z dotacji celowej na zakupy inwestycyjne po upływie roku budżetowego, tj. z naruszeniem art. 157 uofp. Czyn ten stanowi naruszenie dyscypliny finansów publicznych, określone w art. 11 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych. Dyrektor jednostki, odwołując się od tego orzeczenia, wskazał, że nie jest winą jednostki, że przepisy uofp i uor kolidują ze sobą w części środków pieniężnych otrzymanych i wydatkowanych oraz naruszają zasady wolności umów w obrocie gospodarczym. Z zasady memoriału, określonej w art. 6 ust. 1 uor, wynika, że w księgach rachunkowych i wyniku finansowym jednostki należy ująć wszystkie osiągnięte przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

Główna Komisja Orzekająca po rozpatrzeniu odwołania stwierdziła, że przekroczeniem zakresu upoważnienia do dokonywania wydatku jest wykorzystanie dotacji celowej ze środków publicznych po upływie wyznaczonego terminu. Dotacja celowa jest przeznaczona na zrealizowanie wydatku na określony cel i w wyznaczonym terminie. Jej wykorzystanie jest wydatkiem ze środków publicznych, a zatem granicę upoważnienia do jego dokonania stanowi zakreślony termin i cel wykorzystania dotacji. Po upływie wyznaczonego terminu nie ma podstaw do dokonania z dotacji określonego wydatku, ponieważ środki publiczne stanowiące dotację celową nie pozostają już w dyspozycji jednostki, która ją otrzymała. Dokonanie go z takich środków jest przekroczeniem upoważnienia do dokonywania wydatków ze środków publicznych i w konsekwencji wyczerpuje znamiona czynu określonego w art. 11 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych. Jednocześnie komisja biorąc pod uwagę bardzo dobrą opinię o wykonywaniu przez dyrektor jednostki obowiązków służbowych oraz to, że nie była karana za naruszenie dyscypliny finansów publicznych i że w wyniku naruszenia nie nastąpił uszczerbek dochodów jednostki sektora finansów publicznych lub szkoda, odstąpiła od wymierzenia kary, obciążając obwinioną kosztami postępowania.

REKLAMA

REKLAMA