Soboń: nowelizacja ustawy o PIT pozwoli podzielić kwotę wolną w kilku miejscach pracy

REKLAMA

REKLAMA

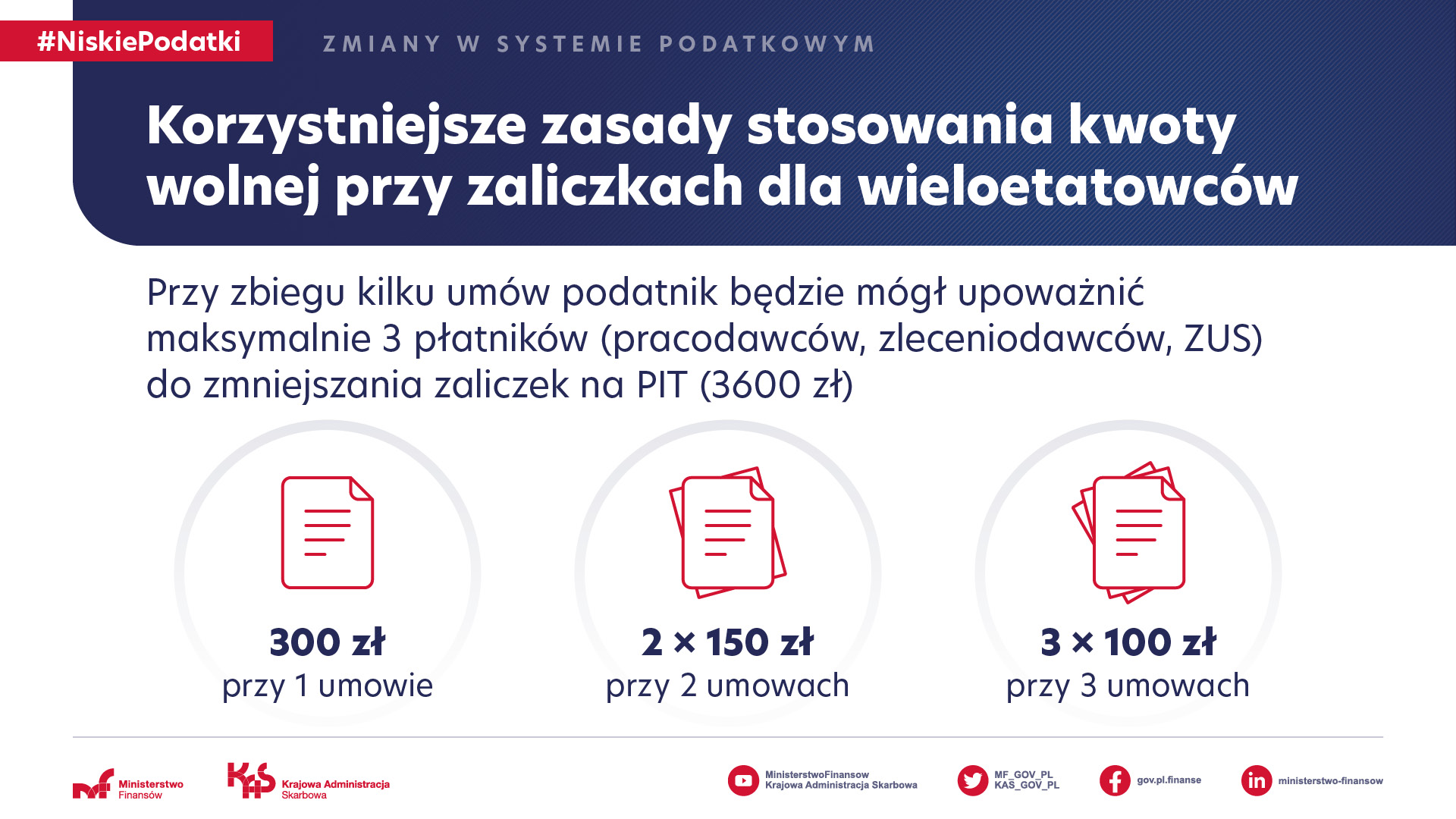

Kilka źródeł dochodu a kwota wolna od podatku

"Jeśli mamy kilka źródeł dochodu, będziemy mogli wskazać w tych miejscach, w których te dochody otrzymujemy, aby podzielić nam kwotę wolną, która jest podstawą do tego, aby obliczyć zaliczki na jedno, dwa lub trzy miejsca. W praktyce będzie to oznaczało, że w jednym miejscu można rozliczyć 300 zł, w dwóch miejscach po 150, w trzech po 100 zł" - powiedział na antenie Programu Pierwszego Polskiego Radia Soboń.

REKLAMA

REKLAMA

Wiceminister wyjaśnił, że po zmianach system zaliczek będzie już jeden, nie będzie żadnych wątpliwości, nie będzie żadnego dualizmu. "Wprowadzamy bardziej elastyczne zasady, tego wcześniej nie było" - powiedział wiceminister.

Dodał, że obecnie 3,8 mln Polaków ma źródło dochodów nie tylko z jednego miejsca. Może być to kilka etatów, czy etat i umowa zlecenia, czy działalność gospodarcza.

zmiany w PIT od 1 lipca 2022 a kilku płatników jednego podatnika

zmiany w PIT od 1 lipca 2022 a kilku płatników jednego podatnika

Zmiany w PIT od 1 lipca 2022 r. - co się zmieni?

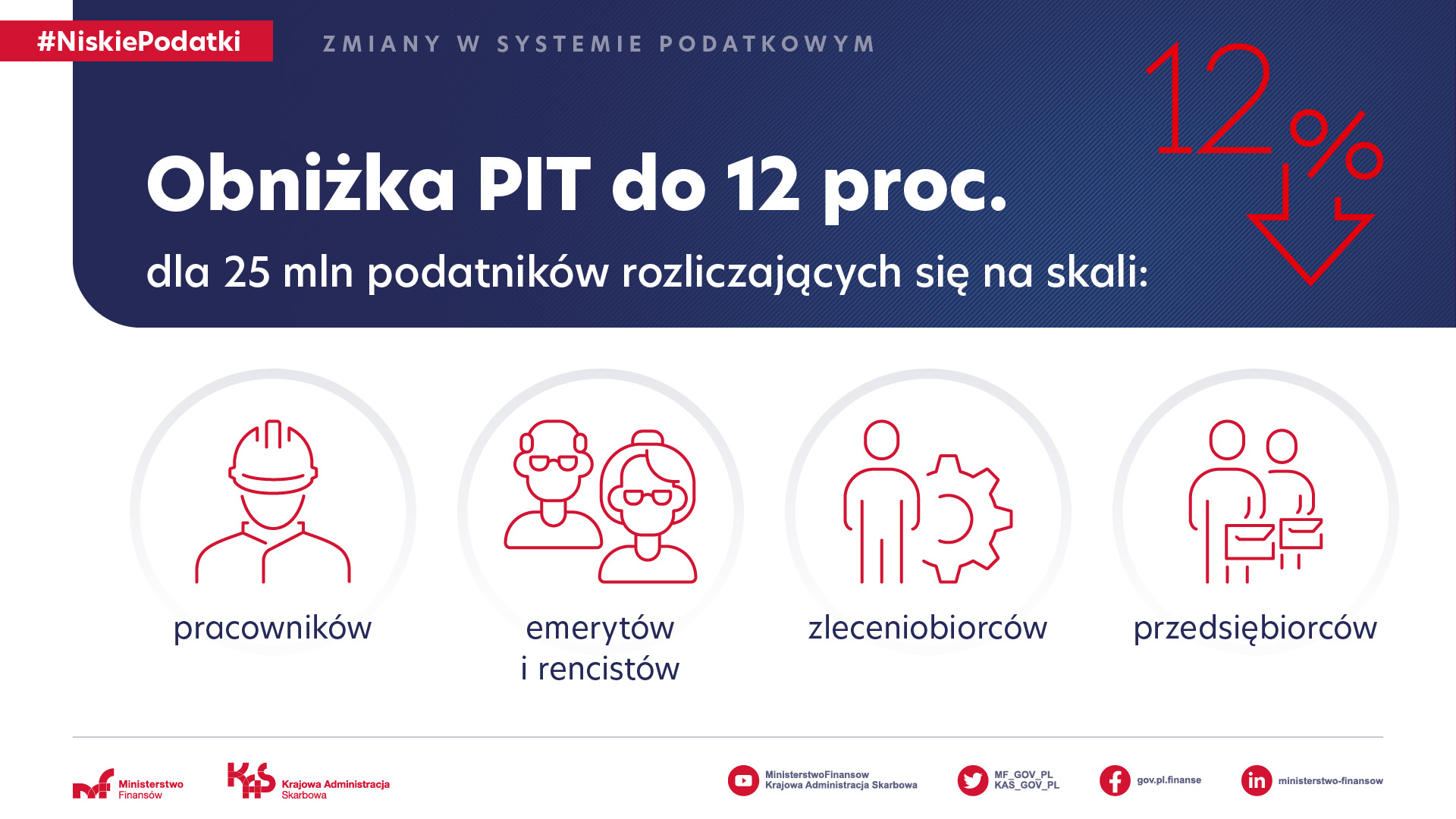

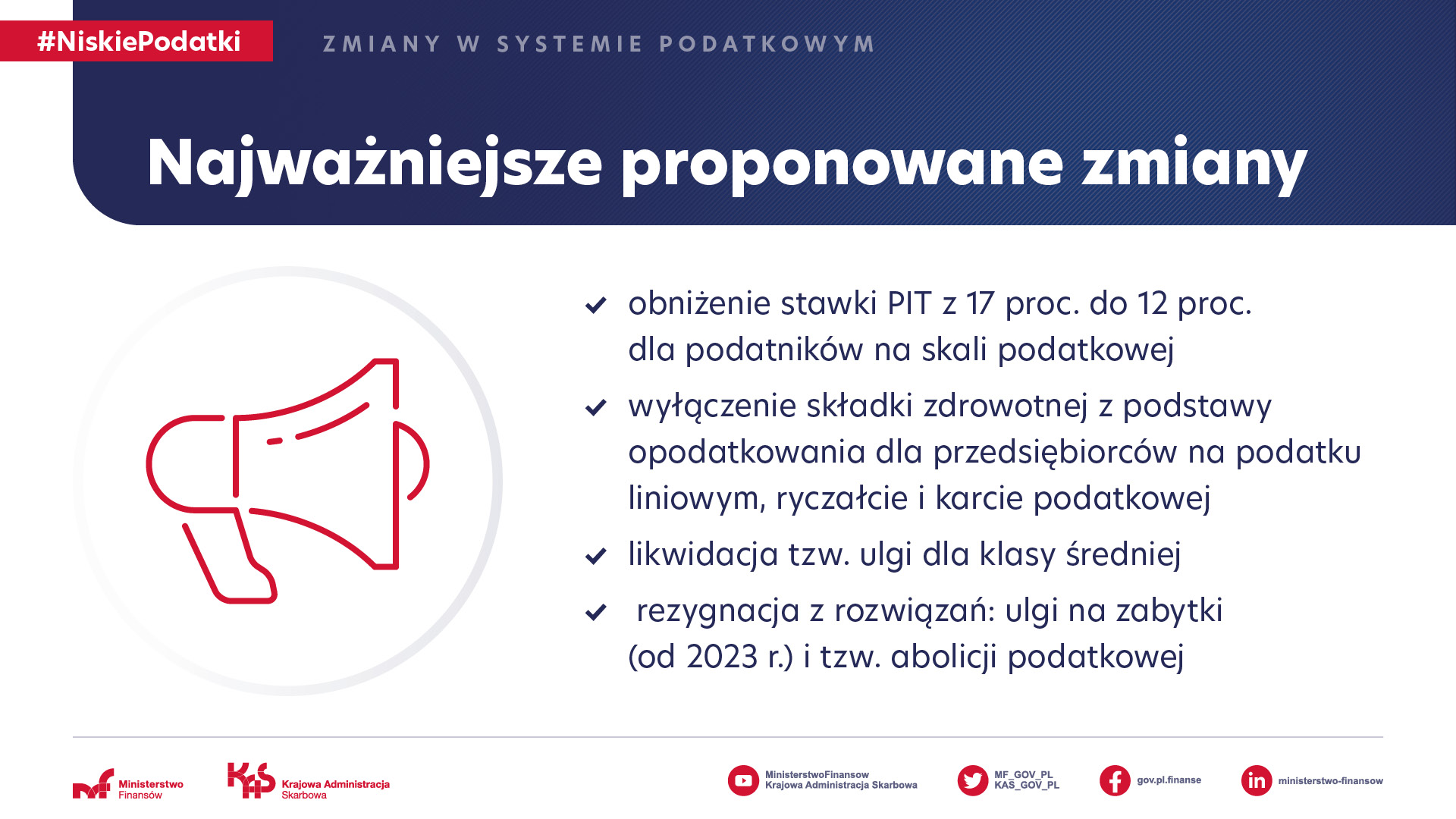

W czwartek premier Mateusz Morawiecki oraz wiceszef resortu finansów Artur Soboń informowali o planowanych zmianach podatkowych. Będą one korygować niektóre zasady wprowadzone 1 stycznia br. podatkowym Polskim Ładem. Również w czwartek na stronach Rządowego Centrum Legislacji opublikowany został projekt nowelizacji ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw, wprowadzający m.in. obniżkę niższej stawki PIT do 12 proc. i likwidujący tzw. ulgę dla klasy średniej.

REKLAMA

W projekcie zapisane zostały zmiany w zasadach rozliczania składki zdrowotnej dla przedsiębiorców. Liniowcy będą mogli odliczyć maksymalnie do 8,7 tys. zł od dochodu. W przypadku osób rozliczających się z użyciem ryczałtu od przychodów ewidencjonowanych, od przychodu będzie można odliczyć 50 proc. zapłaconych składek. Z kolei osoby rozliczające się kartą podatkową będą mogły odliczyć 19 proc. zapłaconej składki od podatku.

W projekcie znalazły się zapisy dotyczące nowej skali podatkowej dla osób rozliczających się na zasadach ogólnych.

Zgodnie z projektem osoby, które będą zarabiać między 30 tys. zł a 120 tys. zł, zapłacą od swoich dochodów 12 proc. minus kwota zmniejszająca podatek w wysokości 3,6 tys. zł. Z kolei osoby, które uzyskają dochód przekraczający 120 tys. zł, zapłacą 10,8 tys. zł plus 32 proc. nadwyżki ponad 120 tys. zł.

Kwota zmniejszająca podatek w wysokości 3,6 tys. zł jest równa iloczynowi kwoty wolnej w wysokości 30 tys. zł i stawki 12 proc.

obniżka PIT do 12 procent

obniżka PIT do 12 procent

zmiany w PIT od 1 lipca 2022

zmiany w PIT od 1 lipca 2022

W projekcie znalazły się także zapisy likwidujące tzw. ulgę dla klasy średniej, czyli obowiązujące obecnie rozwiązanie obniżające podatek dla osób, które zarabiają od 68 412 zł do 133 692 zł, i rozliczają się na zasadach ogólnych. Jednocześnie podatnicy, dla których rozliczenie się z wykorzystaniem ulgi dla klasy średniej z dochodów za 2022 r. byłoby bardziej korzystne od tego z wykorzystaniem 12-proc. stawki PIT i nowej skali podatkowej, będą mogli rozliczyć się na obecnie obowiązujących zasadach. (PAP)

pif/ mmu/

REKLAMA

REKLAMA