Zmiany w PIT od 1 lipca 2022 r. - obniżka stawki z 17% do 12%

REKLAMA

REKLAMA

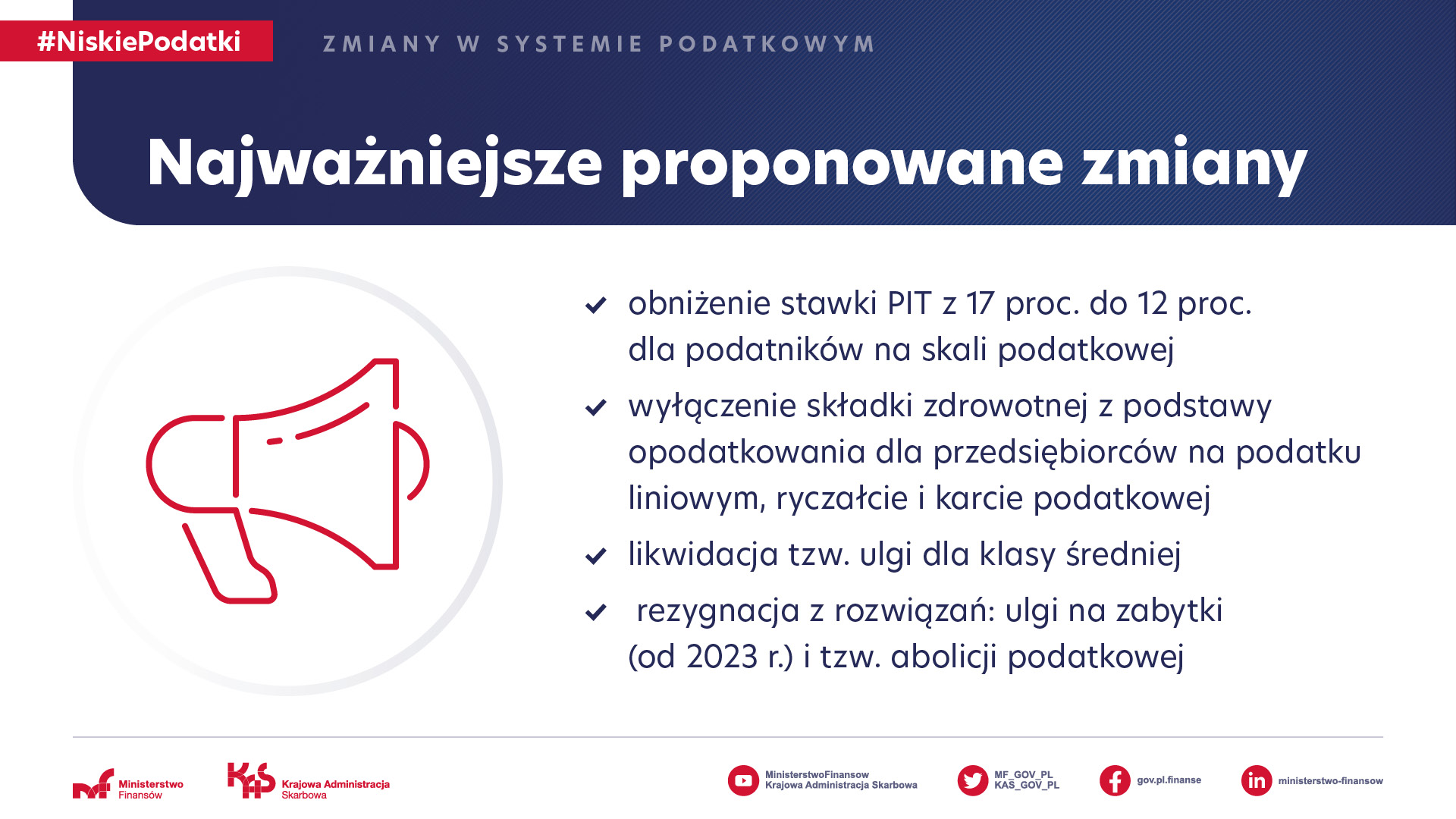

- 12 proc. PIT dla podatników na skali podatkowej

- Preferencje przy składce zdrowotnej

- Likwidacja tzw. ulgi dla klasy średniej

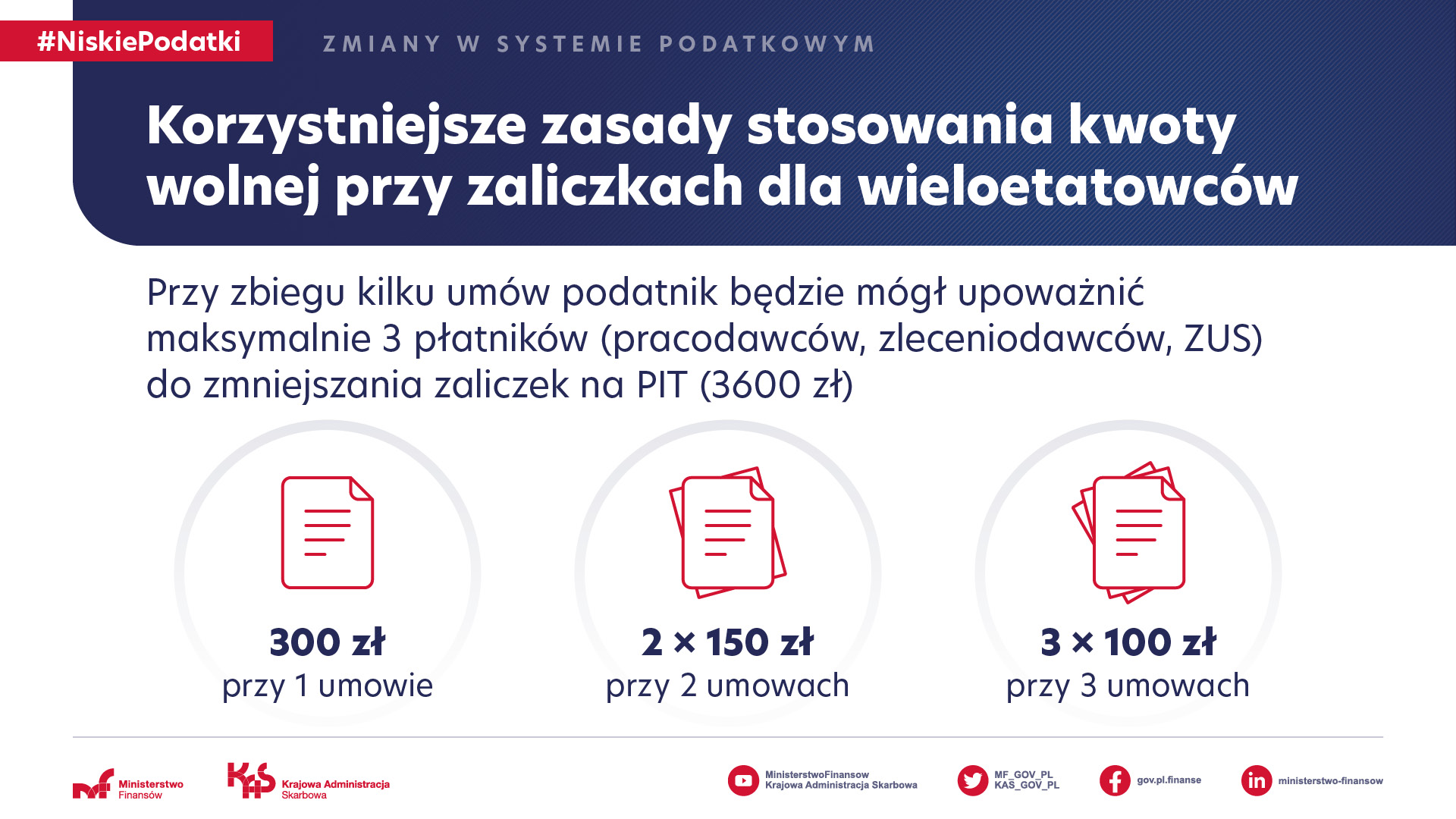

- Korzystniejsze zasady stosowania kwoty wolnej przy zaliczkach

- PIT samotnych rodziców - wraca wspólne rozliczenie z dzieckiem

- Preferencje dla rodzin i dzieci

- Wpływy z 1 proc. dla OPP

- Bezpieczny budżet i wpływy do JST

- Dłuższy termin na JPK_PIT i CIT

- Od kiedy zmiany w PIT wejdą w życie?

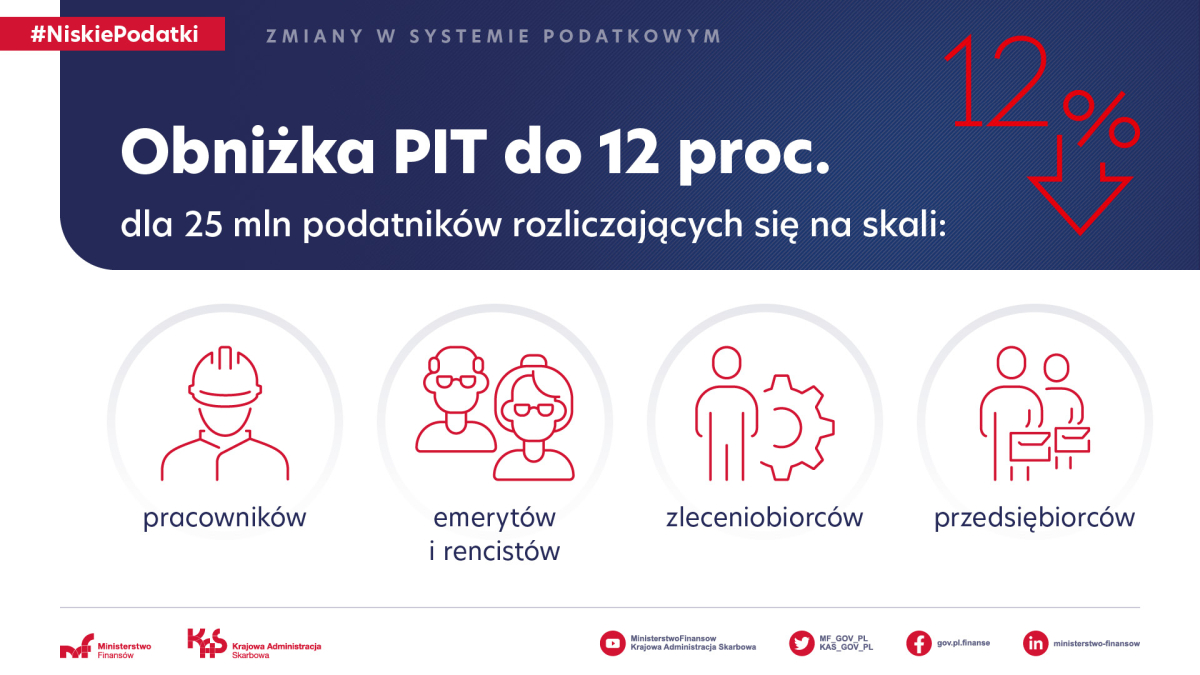

12 proc. PIT dla podatników na skali podatkowej

Ministerstwo Finansów proponuje obniżenie stawki PIT z 17 proc. do 12 proc. w progu podatkowym 120 tys. zł. Niższa stawka oznacza obniżenie podatku o 29,4%, czyli prawie o 1/3. Zmiana ta dotyczy podatników na skali podatkowej: emerytów i rencistów, pracowników, zleceniobiorców, przedsiębiorców. W sumie – 25 mln podatników.

Na podstawie rozwiązań sprzed 2022 r. PIT nie płaciłoby niemal 6,7 mln podatników. Po zmianach podatku nie będzie płacić ponad dwa razy więcej osób, bo aż prawie 15,2 mln podatników.

REKLAMA

REKLAMA

zmiany w PIT od 1 lipca 2022

zmiany w PIT od 1 lipca 2022

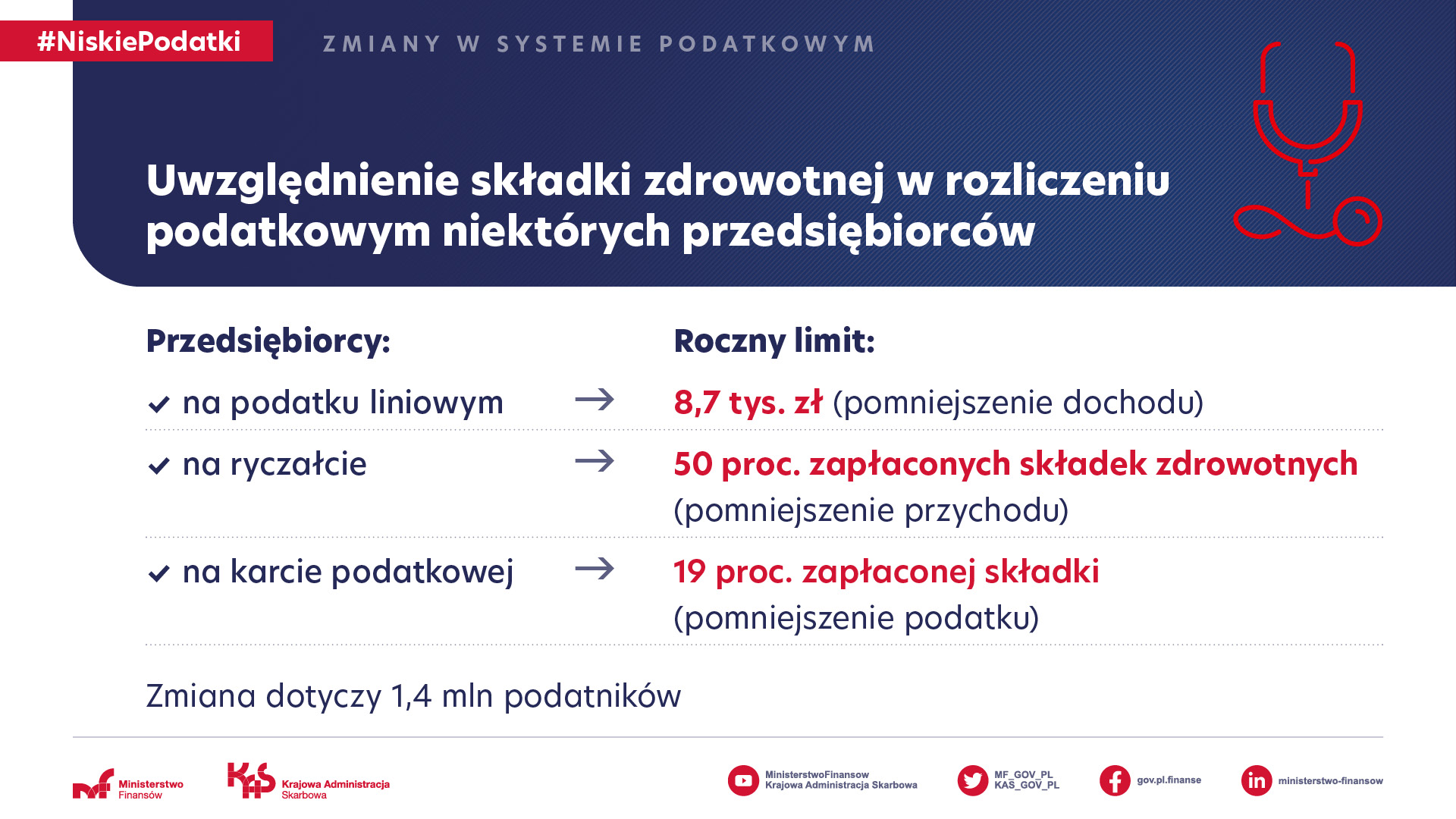

Preferencje przy składce zdrowotnej

To rozwiązanie skierowane jest do przedsiębiorców na podatku liniowym, ryczałcie i karcie podatkowej. Będą oni mogli pomniejszać podstawę opodatkowania o zapłacone składki zdrowotne do określonego limitu.

W przypadku liniowców limit wyniesie 8,7 tys. zł (pomniejszenie dochodu). Dla ryczałtowców – 50% zapłaconych składek zdrowotnych (pomniejszenie przychodu). Natomiast dla podatników na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku). W sumie zmiana dotyczy 1,4 mln podatników.

składka zdrowotna a ryczałt karta podatek liniowy - zmiany od lipca 202

składka zdrowotna a ryczałt karta podatek liniowy - zmiany od lipca 202

Likwidacja tzw. ulgi dla klasy średniej

Ministerstwo Finansów chce zrezygnować z tzw. ulgi dla klasy średniej. Jednocześnie resort finansów daje gwarancję, że zmiany będą dla podatników korzystne lub neutralne. Osoby dla których rozliczenie z tzw. ulgą dla klasy średniej okaże się bardziej opłacalne niż rozliczenie według nowego mechanizmu, będą mogły rozliczyć podatek za 2022 r. na wcześniejszych zasadach (z tzw. ulgą dla klasy średniej).

REKLAMA

Przy okazji tych zmian MF chce zrezygnować z ulgi na zabytki (od 2023 r.) i tzw. abolicji podatkowej.

Korzystniejsze zasady stosowania kwoty wolnej przy zaliczkach

Ministerstwo Finansów chce rozwiązać problem podatników mających kilka różnych źródeł dochodu równocześnie np. kilka umów o prace, umowę o pracę i dwie umowy zlecania, albo łączą pracę z emeryturą. Dzięki przyjętym rozwiązaniom ci podatnicy będą mogli upoważnić nawet 3 płatników (pracodawców, zleceniodawców, ZUS) do zmniejszania zaliczek na PIT (o kwotę wynosząca 3600 zł).

W przypadku 1 umowy kwota zmniejszająca podatek wyniesie 300 zł, przy dwóch – po 150 zł, a przy trzech – po 100 zł. Dzięki temu wieloetatowcy będą mogli w pełni korzystać z kwoty wolnej już na etapie zaliczek na podatek.

Uchylony ma też zostać podwójny obowiązek wyliczania zaliczek za 2022 r. Obowiązywał będzie jednolity system obliczania zaliczek.

Zwiększona ma być rola płatnika w procesie składania oświadczeń PIT-2 przez pracowników. W zamian proponowane jest podwyższenie wynagrodzenia płatnika.

zmiany w PIT od 1 lipca 2022 a kilku płatników jednego podatnika

zmiany w PIT od 1 lipca 2022 a kilku płatników jednego podatnika

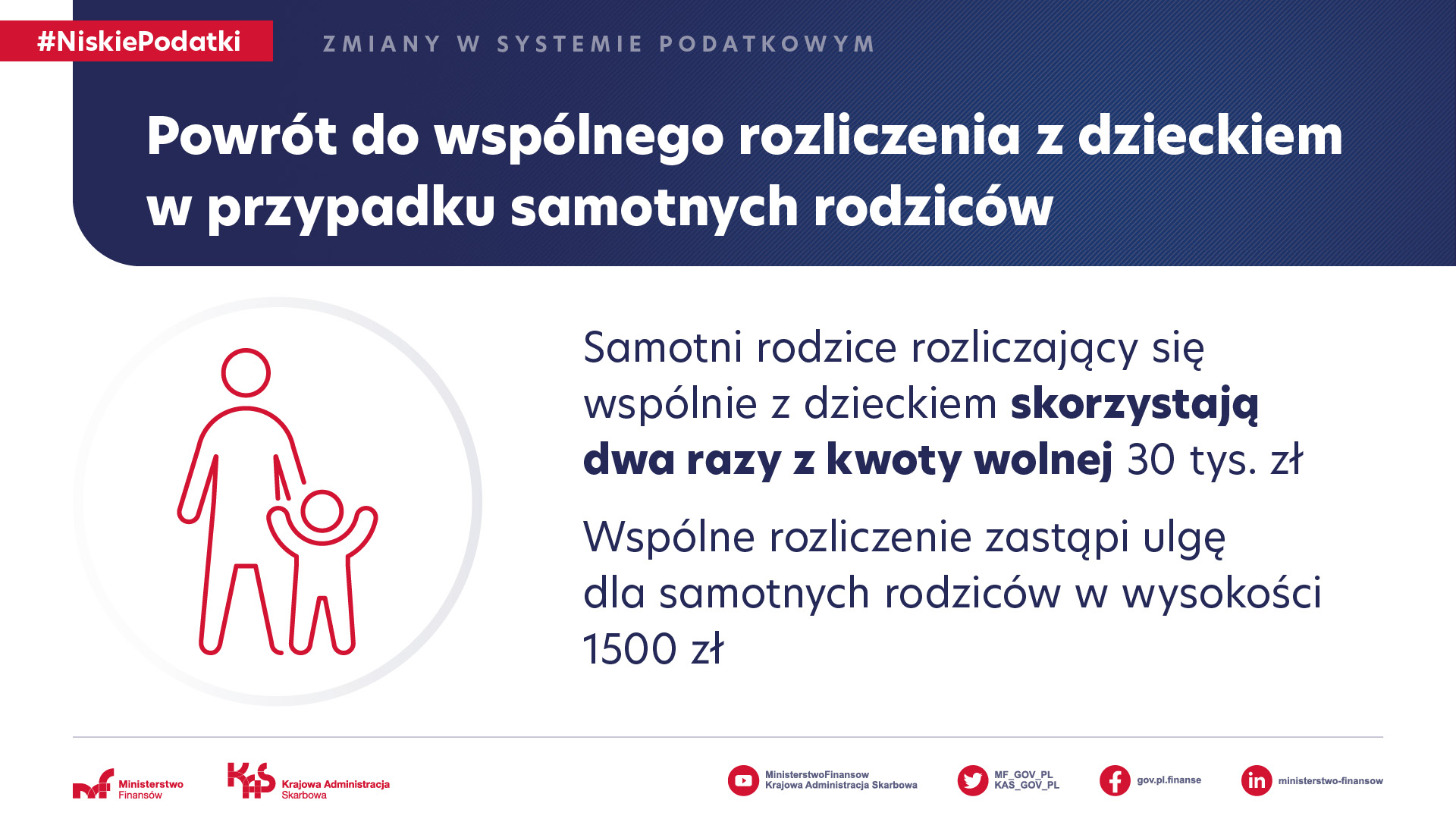

PIT samotnych rodziców - wraca wspólne rozliczenie z dzieckiem

Przywrócona ma zostać możliwość wspólnego rozliczenia z dzieckiem samotnych rodziców. Dzięki temu samotni rodzice dwukrotnie skorzystają z kwoty wolnej wynoszącej 30 tys. zł. Wspólne rozliczenie zastąpi wprowadzoną od 1 stycznia 2022 r. ulgę w wysokości 1500 zł.

rozliczenie PIT samotnych rodziców - zmiany od lipca 2022

rozliczenie PIT samotnych rodziców - zmiany od lipca 2022

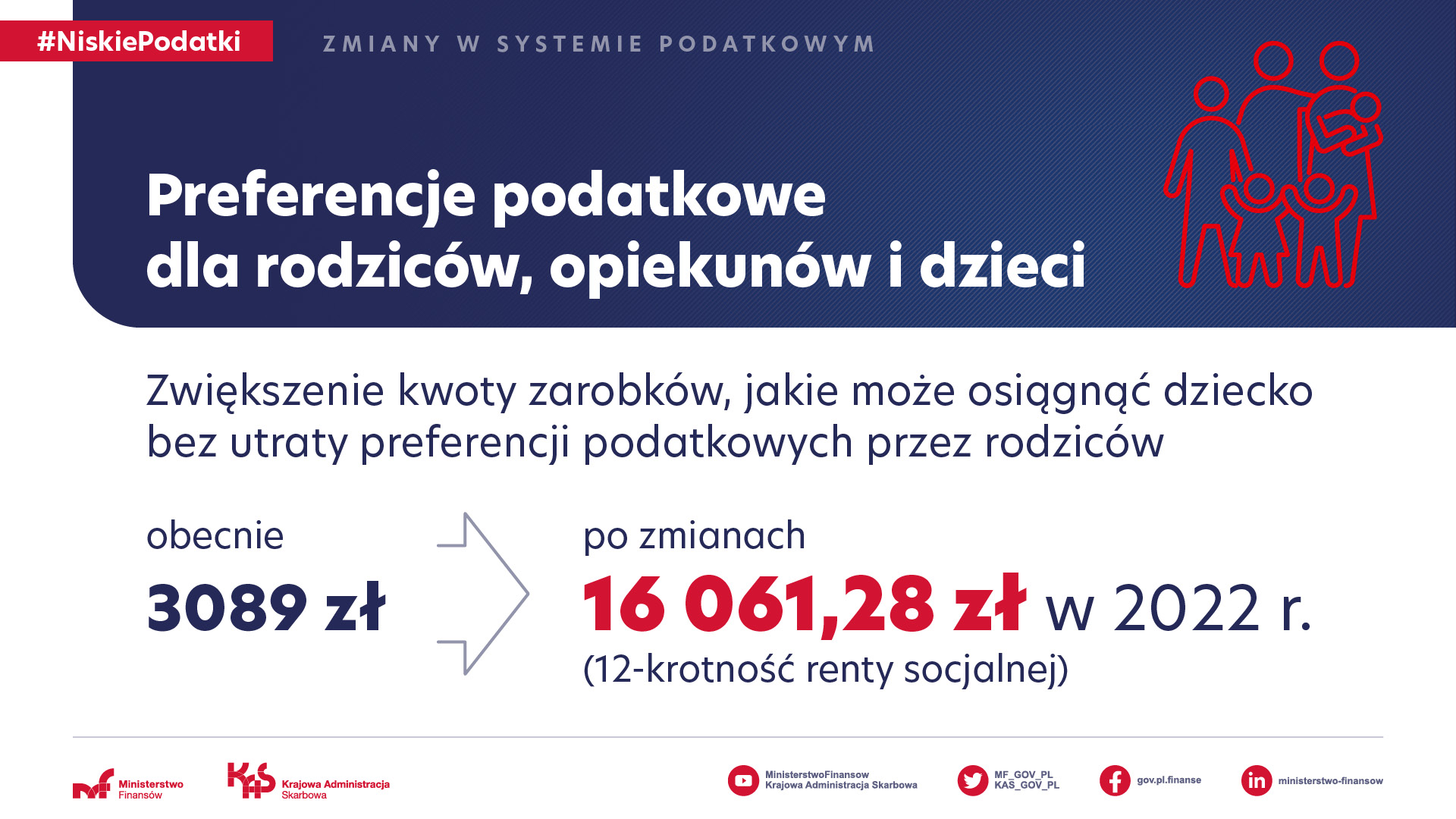

Preferencje dla rodzin i dzieci

Ministerstwo Finansów proponuje ponadto zwiększenie kwoty zarobków, jakie może osiągnąć dziecko bez utraty preferencji podatkowych przez rodziców. Kwota ta wzrośnie z 3089 zł do 16 061,28 zł w 2022 r. (12-krotność renty socjalnej).

zarobki dziecka a ulgi i preferencje w PIT

zarobki dziecka a ulgi i preferencje w PIT

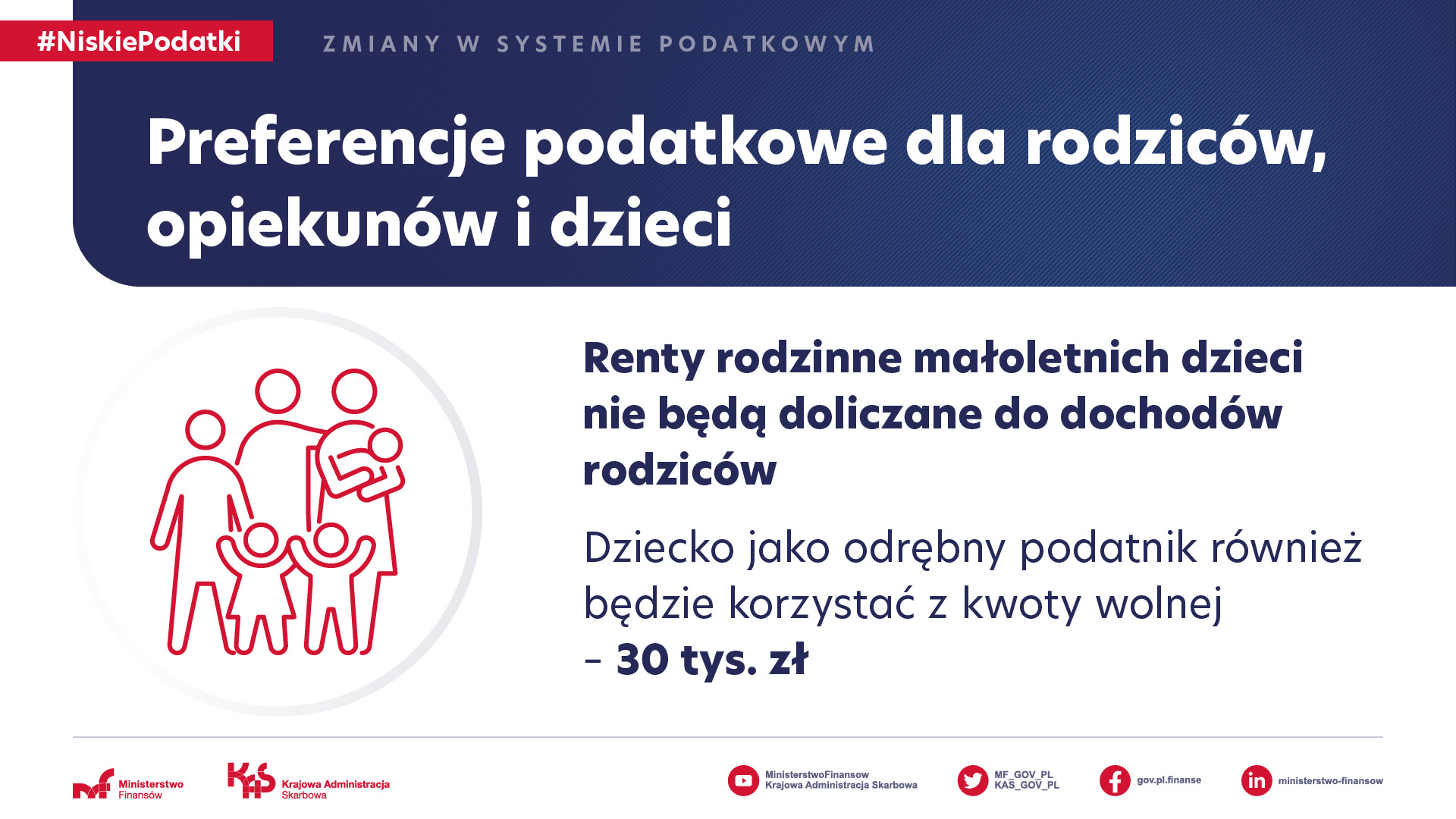

Chcemy też, by renty rodzinne małoletnich dzieci nie były doliczane do dochodów rodziców. To oznacza, że dziecko będzie traktowane jako odrębny podatnik i obok rodzica korzystać będzie z kwoty wolnej 30 tys. zł.

dziecko a PIT

dziecko a PIT

Uważamy też, że ulgi podatkowe (ulga dla młodych, na powrót, dla rodzin 4+, pracujących seniorów) powinny obejmować również zasiłki macierzyńskie przyznawane rodzicom i opiekunom przyjmującym dzieci na wychowanie. Dzięki temu od zasiłków nie byłoby podatku – do ustalonego w tych ulgach limitu.

Wpływy z 1 proc. dla OPP

Przygotowaliśmy specjalny mechanizm łagodzący skutki zmniejszonego wpływu z 1% PIT dla sektora OPP. Dzięki niemu wyrównamy różnicę w sytuacji, gdy łączna kwota środków przekazanych z 1% PIT

w danym roku dla OPP będzie niższa niż w 2022 r.

Bezpieczny budżet i wpływy do JST

Dzięki dobrej sytuacji gospodarczej oraz wprowadzonym rozwiązaniom uszczelniającym obserwujemy stały wzrost wpływów podatkowych. Proponowane zmiany nie dotkną samorządów. JST otrzymają rekompensatę polegającą na zwiększeniu subwencji rozwojowej lub uzupełnieniu subwencji ogólnej.

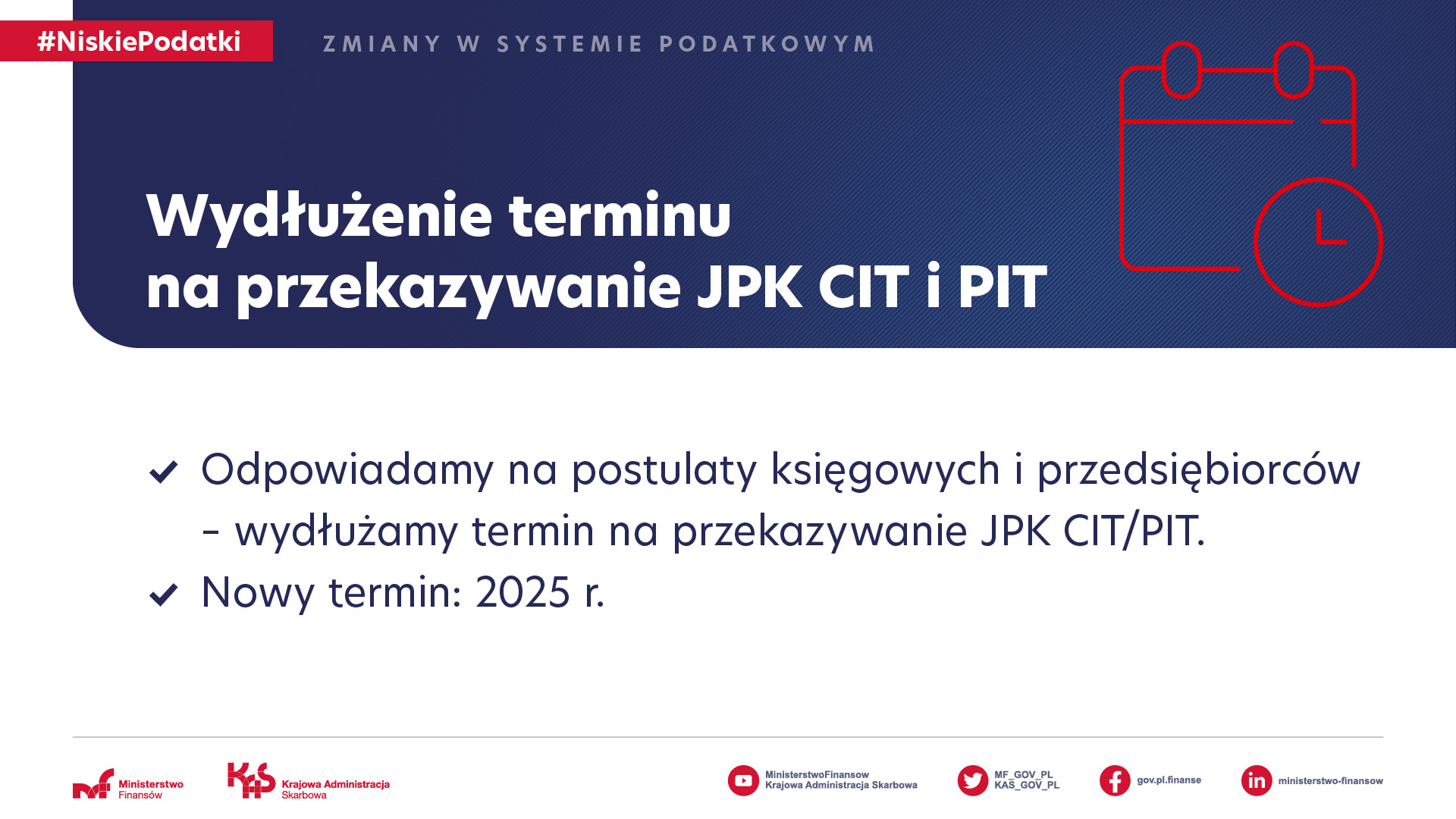

Dłuższy termin na JPK_PIT i CIT

Odpowiadamy na postulaty księgowych i przedsiębiorców. Dlatego wydłużamy termin na przekazywanie JPK_CIT i JPK_PIT. Nowy termin przekazywania JPK w zakresie ksiąg rachunkowych przesunięty zostanie na 2025 r.

JPK PIT JPK CIT od 2025 roku

JPK PIT JPK CIT od 2025 roku

Od kiedy zmiany w PIT wejdą w życie?

Planowane wejście w życie rozwiązań to 1 lipca 2022 r.

Szerokie konsultacje potrwają od 24 marca do 2 kwietnia 2022 r.

Projekt będzie konsultowany m.in. z Radą Dialogu Społecznego, Stowarzyszeniem Księgowych w Polsce, Krajową Izbą Doradców Podatkowych, przedstawicielami przedsiębiorców w tym m.in. Rzecznikiem MŚP.

Prezentacja pn. "Zmiany w systemie podatkowym"

Projekt zmiany ustawy o PIT, uzasadnienie, OSR

REKLAMA

REKLAMA