Wyższe wynagrodzenie "na rękę" po złożeniu PIT-2 w 2023 roku

REKLAMA

REKLAMA

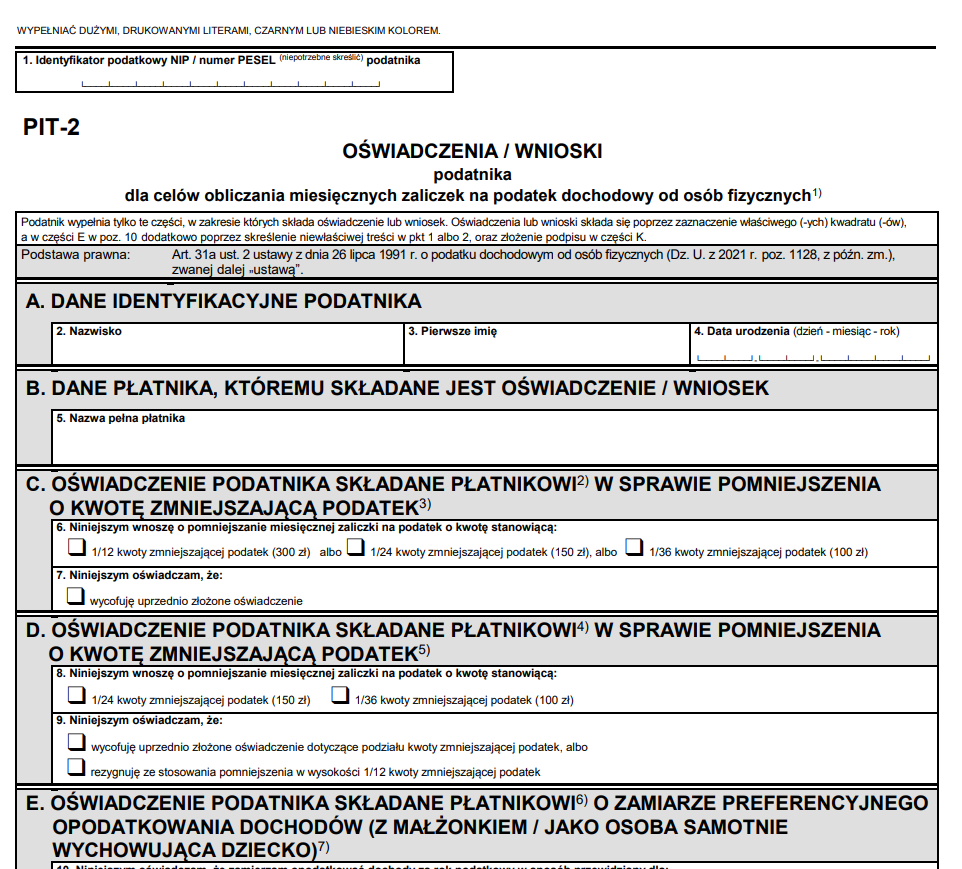

Kiedy złożyć PIT-2?

Ministerstwo Finansów podkreśla, że druk PIT-2 składa się z reguły tylko raz, tuż po rozpoczęciu pracy u danego pracodawcy (czy zleceniodawcy). Jednak jeżeli o tym zapomnieliśmy można to zrobić w innym terminie. W takim przypadku płatnik (co do zasady) ma obowiązek uwzględnić ww. oświadczenie lub inny wniosek podatnika najpóźniej od miesiąca następującego po miesiącu, w którym je otrzymał. Jeżeli płatnik ma możliwość wcześniej uwzględnić złożony PIT-2 - może to zrobić.

Oświadczenia i wnioski złożone na PIT-2 przed 1 stycznia 2023 r. są nadal ważne i nie trzeba ponawiać (odnawiać) złożenia tego formularza - oczywiście jeżeli nie uległy zmianie okoliczności faktyczne i prawne wpływające na wysokość zaliczek na PIT.

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA