Oprocentowanie lokat bankowych pod koniec lipca 2024 r. Ile wynosi? Kiedy można liczyć na promocyjne odsetki?

REKLAMA

REKLAMA

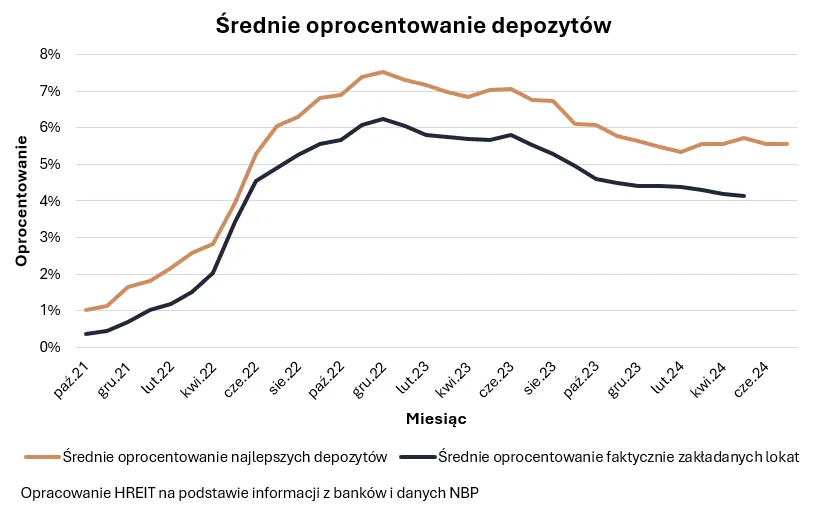

Pod koniec lipca 2024 r. średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wynosi 5,55%. Tak wynika z informacji zebranych przez HREIT. To niewiele mniej niż miesiąc temu, ale ponad 1,2 pkt. proc. mniej niż rok temu. 6 banków obniżyło w lipcu oprocentowanie promocyjnych depozytów, a tylko jeden podwyższył. To jeden ze skutków niezmienionych stóp procentowych NBP. Banki mniej aktywnie walczą o oszczędności Polaków.

- Banki nadal próbują pozyskać klientów promocyjnymi lokatami - 7% i 8% - jednak coraz trudniej spełnić warunki

- Średnio nowa lokata oprocentowana jest na niewiele ponad 4%

- Rosną oszczędności Polaków. Banki nie muszą się specjalnie starać i tak przyniesiemy im swoje pieniądze

Banki nadal próbują pozyskać klientów promocyjnymi lokatami - 7% i 8% - jednak coraz trudniej spełnić warunki

Pokrzepiająca jest za to informacja, że wciąż w ofertach banków znajdziemy depozyty promocyjne kuszące obietnicą zysków na poziomie nawet 7-8%. W lipcu 2024 roku aż 10 takich propozycji trafiło do naszego rankingu lokat i rachunków oszczędnościowych.

Problem w tym, że niestety nie zawsze takie wyśrubowane promocje odpowiadają w pełni naszym potrzebom. Chodzi o to, że gdy zagłębimy się w szczegóły, to może się okazać, że oferta obwarowana jest tyloma dodatkowymi ograniczeniami, że wcale nie jest tak łatwo z niej skorzystać.

REKLAMA

REKLAMA

Klasycznymi „gwiazdkami” są limit kwoty, krótki okres korzystania z promocyjnego oprocentowania oraz kierowanie tych ofert do nowych klientów lub co najmniej osób, które przynoszą do banku nowe środki. Nierzadko warunkiem koniecznym było też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna).

Coraz powszechniej stosowaną „innowacją” jest to, że jeśli chcemy cieszyć się z wyższego oprocentowania, to musimy nie tylko regularne zasilać konto lub utrzymywać minimalne saldo na rachunku, ale też aktywnie korzystać z usług płatniczych (karty lub BLIKa). Co najmniej kilka banków wymaga ponadto od osób zakładających depozyty udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

Średnie oprocentowanie depozytów w bankach

HREIT - Heritage Real Estate Investment Trust

Średnio nowa lokata oprocentowana jest na niewiele ponad 4%

Efekt tego jest taki, że jedni znajdują satysfakcję w przenoszeniu oszczędności po kilka razy w roku z banku do banku, aby za każdym razem zyskać dodatkowych 100, 200 czy np. 300 złotych odsetek, a inni rezygnują z takiej żonglerki. To, że nie jest ona wcale taka prosta potwierdzają ostatnie dane banku centralnego. Te za maj pokazują na przykład, że w piątym miesiącu br. zanosiliśmy nasze oszczędności na lokaty w nadziei, że dostaniemy w zamian przeciętnie 4,14% odsetek w skali roku. W tym samym czasie przeciętne oprocentowanie promocyjnych depozytów było na poziomie 5,71% rocznie, a czołowe propozycje kusiły obietnicą odsetek na poziomie 7-8%. Mimo tego „statystyczny” faktycznie zakładany depozyt dawał zarobić prawie o połowę mniej.

Dla porządku musimy dodać, że w naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. Warto w tym miejscu przypomnieć, że w naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

REKLAMA

Rosną oszczędności Polaków. Banki nie muszą się specjalnie starać i tak przyniesiemy im swoje pieniądze

Jest jeszcze jedno wytłumaczenie fenomenu, w ramach którego pomimo solidnych promocji godzimy się powierzać bankom nasze oszczędności w zamian za coraz niższe wynagrodzenie. Może być to efekt tego, że nasze oszczędności wyraźnie rosną, a konkurencja o nie zmalała.

Najnowsze dane GUS mówią przecież o tym, że w czerwcu średnie wynagrodzenie w przedsiębiorstwach było o 11% wyższe niż przed rokiem. Ceny dóbr i usług były natomiast w czerwcu tylko o 2,6% wyższe niż rok wcześniej- wynika ze statystyk publikowanych przez urząd. Dzięki temu po opłaceniu kosztów życia przeciętnemu Kowalskiemu powinno zostawać w portfelu znacznie więcej niż przed rokiem.

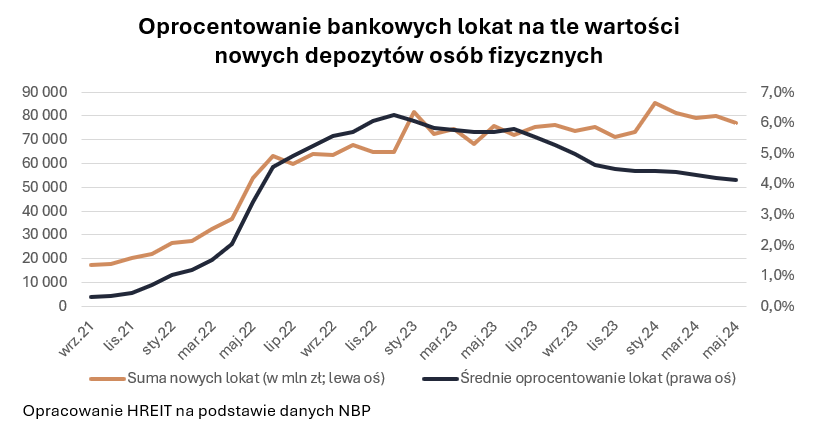

Dane GUS na temat sprzedaży detalicznej sugerują, że nie wydajemy tych pieniędzy lekką ręką, a skoro nie, to najpewniej je oszczędzamy lub inwestujemy. Efekt jest taki, że w czerwcu 2024 roku łączna suma trzymana w bankach przez gospodarstwa domowe opiewała na 1 275 mld złotych (prawie 1,3 bln zł; dane NBP). To o prawie 123 miliardy złotych więcej niż przed rokiem. Fakt, że oprocentowanie oferowane przez banki spada nie stoi więc w sprzeczności z tym, że i tak trzymamy w tych instytucjach coraz więcej pieniędzy.

Oprocentowanie lokat w bankach a wartość nowych depozytów

HREIT - Heritage Real Estate Investment Trust

Więcej oszczędności to jednak niejedyny powód tego, że konkurencja o nasz kapitał mogła w ostatnim czasie trochę zelżeć. Nie możemy też zapomnieć o tym, że Minister Finansów od czerwca ograniczył trochę atrakcyjność obligacji emitowanych na krótsze terminy. Nie jest przecież przy tym tajemnicą, że papiery skarbowe mogą być dla części rodaków ciekawą alternatywą dla zanoszenia oszczędności do banków.

| Najlepsze lokaty i rachunki oszczędnościowe | |||||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | |||

BNP Paribas | Konto Lokacyjne | 8,00%** | 25 tys. zł | do 31.01.2025 | tak | konto** | |||

mBank | Moje cele | 7,50%** | 25 tys. zł | 3 miesiące | nie | konto | |||

Citi Bank Handlowy | Konto Oszczędnościowe | 7,20%** | 100 tys. zł | 4 miesiące | tak | konto** | |||

Nest Bank | Lokata Witaj | 7,10%** | 25 tys. zł | 6 miesięcy | tak | konto | |||

Nest Bank | Nest Konto Oszczędnościowe | 7,10%** | 100 tys. zł | 90 dni | tak | konto | |||

Credit Agricole | Lokata powitalna | 7,00%* | 50 tys. zł | 90 dni | tak | konto** | |||

VeloBank | Lokata Mobilna Na Start | 7,00%* | 50 tys. zł | 2 miesiące | tak | aplikacja mobilna | |||

VeloBank | Elastyczne Konto Oszczędnościowe | 7,00%* | 100 tys. zł | 3 miesiące | tak | - | |||

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 152 dni | tak | konto** | |||

Alior Bank | Konto Mega Oszczędnościowe | 7,00%** | 100 tys. zł | 4 miesiące | tak | konto, karta ** | |||

Bank Pocztowy | Konto Oszczędnościowe | 6,50%** | 20 tys. zł | 3 miesiące | tak | konto, karta** | |||

Toyota Bank PL | Lokata Plus | 6,30% | 10x100 tys. zł | 9 miesięcy | nie | konto** | |||

Toyota Bank PL | Lokata Plus | 6,10% | 10x100 tys. zł | 6 miesięcy | nie | konto** | |||

Bank Millennium | Oszczędnościowe Profit | 6,00%** | 100 tys. zł | 91 dni | tak | konto** | |||

ING Bank Śląski | OKO (bonus) | 6,00%** | 200 tys. zł | 3 miesiące | tak | konto | |||

ING Bank Śląski | OKO (bonus na start) | 6,00%** | 200 tys. zł | 3 miesiące | tak | konto | |||

BNP Paribas | Lokata Tenisowa | 5,50% | 50 tys. zł | 3 miesiące | tak | konto** | |||

Aion Bank | Konto oszczędnościowe | 5,25% | bez limitu | od 1.06 do 31.07.2024 | nie | aplikacja mobilna** | |||

BFF | Lokata Facto | 5,25% | bez limitu | 3/6/9 miesięcy | nie | - | |||

Inbank | Lokata standardowa | 5,25% | 1 mln zł | 12 miesięcy | nie | - | |||

Inbank | Lokata Na Start | 5,05% | 50 tys. zł | 3 miesiące | tak | - | |||

BOŚ | Lokata na Nowe Środki (BOŚBank24 i aplikacja mobilna) | 5,00% | bez limitu | 3 miesięcy | tak | konto | |||

Citi Bank Handlowy | Konto Super Oszczędnościowe | 5,00% | 20 tys. zł | zmienne | nie | konto** | |||

PKO BP | Rachunek Oszczędnościowy Plus | 5,00% | 250 tys. zł | 90 dni | tak | konto | |||

BFF | Lokata Facto | 5,00% | bez limitu | 12 miesięcy | nie | - | |||

Alior Bank | Lokata mobilna | 5,00%* | 50 tys. zł | 100 dni | nie | konto, aplikacja mobilna | |||

Santander Consumer Bank | Online Nowe Środki | 5,00% | 400 tys. zł | 6 miesięcy | nie | - | |||

Credit Agricole | Lokata na nowe pieniądze | 4,75% | 100 tys. zł | 90 dni | tak | konto** | |||

Santander Consumer Bank | Rachunek oszczędnościowy | 4,70% | 50 tys. zł | do 21.11.2024 | nie | - | |||

Bank Millennium | Lokata Horyzont Zysku | 4,70% | bez limitu | 6/12 miesięcy | tak | konto** | |||

mBank | eKonto oszczędnoś. na nowe środki | 4,70% | 500 tys. zł | 90 dni | tak | konto | |||

BOŚ | Lokata na Nowe Środki (w placówkach) | 4,50% | 500 tys. zł | 3/6/12 miesięcy | tak | konto | |||

PKO BP | Lokata mobilna | 4,25% | 50 tys. zł | 3 miesiące | nie | konto** aplikacja mobilna | |||

Santander Bank Polska | Lokata wakacyjna | 4,00% | 50 tys. zł | 3 miesiące | tak | konto** | |||

Santander Bank Polska | Lokata terminowa | 3,00% | brak limitu | 3 miesiące | tak | konto** | |||

Bank Pekao | Lokata standardowa | 3,75% | bez limitu | 12 miesięcy | nie | konto** | |||

Bank Pocztowy | Lokata Zysk w Porządku | progresywne 1,5-4,5% | bez limitu | 36 miesięcy*** | nie | konto | |||

|

|

|

|

|

|

| |||

*Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy, transakcje płatnicze, minimalne saldo, korzystanie z aplikacji, zgody marketingowe) *** lokata progresywna na 36 miesięcy, ale uwzględniamy ją w zestawieniu, bo utrzymanie jej przez pełne okresy miesięczne daje prawo do zachowania dotychczas naliczonych odsetek. Po 12 miesiącach średnio 1,75%. Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 25.07.2024) i stron internetowych banków | |||||||||

Bartosz Turek, główny analityk HREIT

REKLAMA

REKLAMA