Czy mikroprzedsiębiorcy są gotowi na JPK_VAT?

REKLAMA

REKLAMA

- (nie)Pełna mobilizacja w szeregach mikroprzedsiębiorców

- Kto się boi JPK?

- JPK z automatu – odpowiedź na obawy przedsiębiorców

Ministerstwo Finansów informuje:

21 lutego 2018 r. Ministerstwo Finansów poinformowało redakcję portalu infor.pl, że według danych na wczoraj (20.02.2018) przedsiębiorcy złożyli ponad 500 tys. plików JPK_VAT za styczeń 2018 r. Dziś rano (21.02.2018 r.) liczba ta przekroczyła już 600 tys. Po godz. 15.00 (21.02.2018 r.) liczba złożonych JPK_VAT przekroczyła 660 tys. 22 lutego 2018 r. o godzinie 16:00 przedsiębiorcy złożyli już ponad 900 tys. plików JPK_VAT za styczeń 2018 r. Stąd informacja zawarta w niniejszym artykule, że „tylko 14 proc. firm złożyło swoje pierwsze rozliczenie JPK VAT(…)” jest już nieaktualna, z uwagi na fakt, że liczba składanych JPK_VAT zmienia się bardzo dynamicznie. Łącznie mikroprzedsiębiorców, którzy powinni wysłać swój pierwszy plik jest prawie 1,5 mln. Ponadto JPK_VAT składają także duże, średnie i małe firmy, których jest nieco ponad 100 tys.

REKLAMA

REKLAMA

To trochę dziwne, bo Ministerstwo Finansów już od zeszłego roku prowadzi szeroko zakrojoną akcję informacyjną na temat wysyłki Jednolitego Pliku Kontrolnego (JPK_VAT) przez mikroprzedsiębiorców. Były plakaty, ulotki, e-maile, dedykowane szkolenia, ale także spoty radiowe i telewizyjne. Wszystko po to, aby oswoić właścicieli najmniejszych firm z nowym obowiązkiem wobec fiskusa. To jednak wciąż za mało.

To już faktycznie ostatni dzwonek. Do 26 lutego (25 lutego przypada w niedzielę), przedsiębiorcy powinni przesłać do Ministerstwa Finansów swoje pierwsze JPK_VAT. Co więcej – muszą przesyłać go odtąd co miesiąc, nawet jeśli rozliczają się kwartalnie. Od 1 lipca br. zobligowani będą również do tworzenia i udostępniania, na żądanie fiskusa, kolejnych ustandaryzowanych plików: ksiąg rachunkowych (JPK_KR), wyciągów bankowych (JPK_WB), magazynu (JPK_MAG), faktur VAT (JPK_FA), podatkowej księgi przychodów i rozchodów (JPK_PKPIR) oraz ewidencji przychodów (JPK_EWP).

Chociaż czasu coraz mniej, podejście przedsiębiorców do nowego obowiązku sprawozdawczego jest wciąż różne. Jedni gorączkowo szukają odpowiedniego oprogramowania, drudzy już zaakceptowali wyższe rachunki od księgowej, a jeszcze inni rozwiązywanie problemu odkładają na ostatnią chwilę. Firma e-file - producent JPKomatu fillUp - zapytała polskich mikroprzedsiębiorców, czy są gotowi na złożenie swojego pierwszego JPK_VAT.

REKLAMA

INFOR AKADEMIA: JPK_VAT 2018

Polecamy: VAT 2018. Komentarz

(nie)Pełna mobilizacja w szeregach mikroprzedsiębiorców

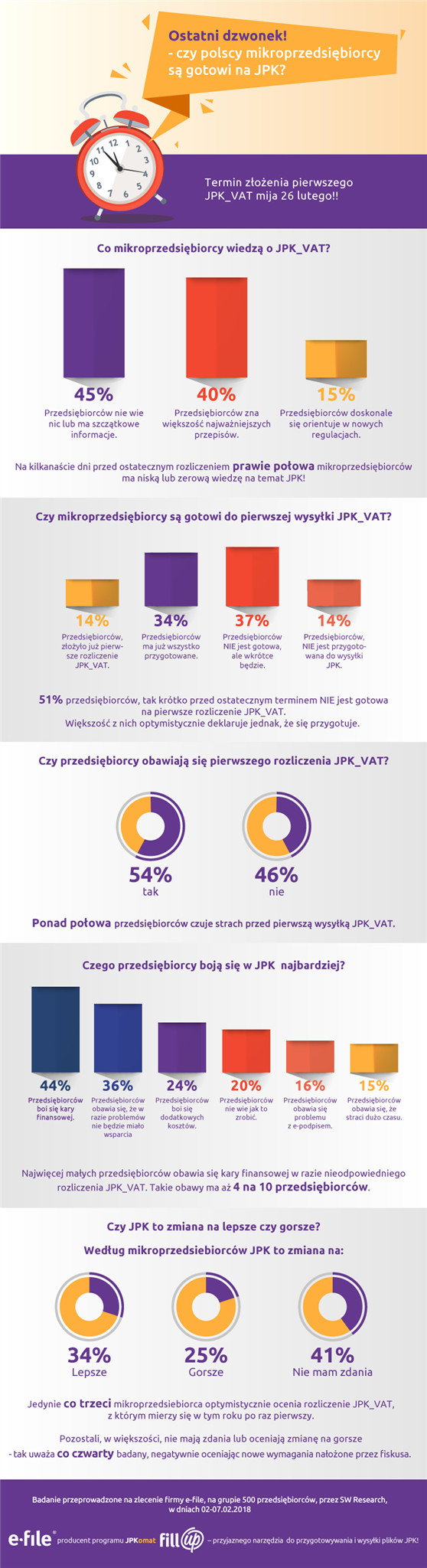

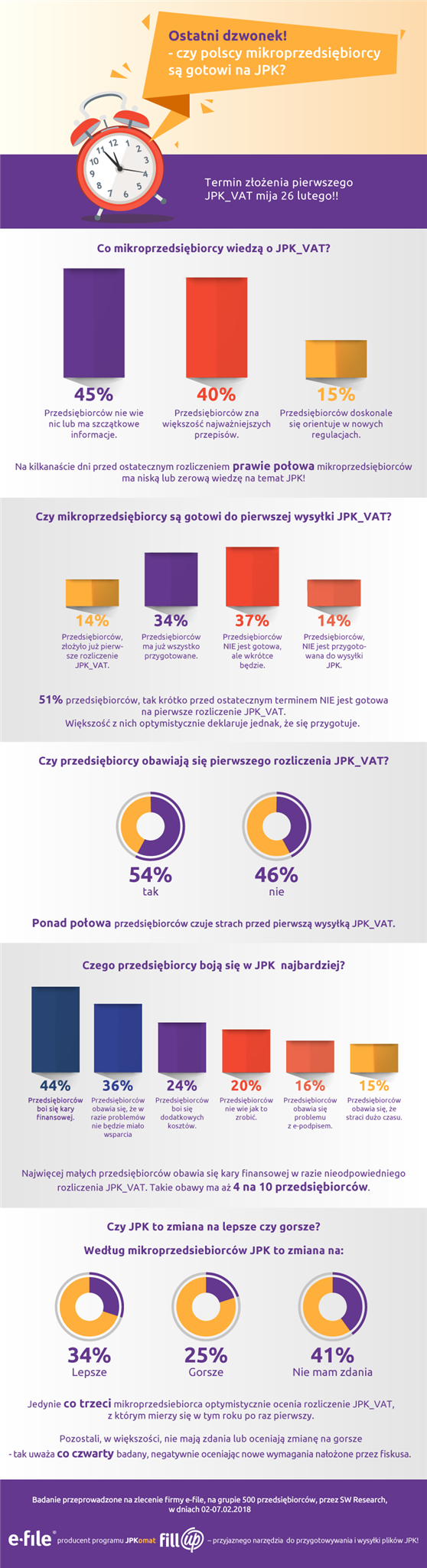

Na kilkanaście dni przed ostatnim dzwonkiem, tylko 14% firm (dane z 16 lutego 2018 r.) złożyło w MF swoje pierwsze rozliczenie JPK_VAT, a 34% przedsiębiorców deklaruje, iż ma przygotowane pliki do wysłania. Jednak ponad połowa właścicieli małych firm (51%), nadal nie jest gotowa na rozliczenie, z czego 14% nie poczyniło żadnych kroków, by sprostać nowym wymaganiom fiskusa. Jak widać, do pełnej mobilizacji jest jeszcze daleko. Z czego to może wynikać? Badania przeprowadzone przez e-file wskazują, że 1 na 10 przedsiębiorców nie wie nic na temat rozliczeń w formie JPK_VAT.

„Na pewno lepiej poinformowani są przedsiębiorcy, którzy zatrudniają od 1 do 9 pracowników – 29% badanych w tej kategorii deklaruje bardzo dobrą znajomość tematu JPK. – mówi Magdalena Mielcarska, szefowa działu obsługi klienta z firmy e-file - Zdecydowanie gorzej wypadają osoby prowadzące jednoosobową działalność gospodarczą – jedynie 9,5% badanych twierdzi, że świetnie orientuje się w kwestii JPK, a ponad połowa “nie ma pojęcia” na ten temat, bądź ma jedynie “szczątkowe informacje” – dodaje. Nowa forma składania deklaracji może okazać się najtrudniejsza właśnie dla najmniejszych przedsiębiorców. Nic dziwnego, gdyż część osób prowadzących JDG nie posiada nawet komputera nie wspominając o podstawowej wiedzy księgowej, która znacznie ułatwiłaby im to zadanie.

Kto się boi JPK?

Ponad połowa badanych przedsiębiorców (53,8%), czuje strach przed pierwszą wysyłką JPK_VAT. Najbardziej boją się ci, którzy rozliczają się samodzielnie. Co trzeci badany obawia się, że nie będzie miał odpowiedniego wsparcia w przypadku problemów z wypełnieniem i wysyłką JPK. Co czwarty natomiast, myśli o potencjalnych kosztach dodatkowych. Dla 15,5% przedsiębiorców problematyczny wydaje się e-podpis. Jednak najwięcej mikroprzedsiębiorców, bo aż 44%, boi się kary finansowej. Obawy mogą być uzasadnione, bowiem za niezłożenie dokumentu lub popełnienie w nim błędów na przedsiębiorcę mogą zostać nałożone grzywny i mandaty. Przewidziane sankcje wynoszą od 210 zł do 42 000 zł w przypadku wykroczenia, i od 700 zł do nawet wielomilionowych kar, jeśli czyn zostanie uznany za przestępstwo skarbowe. “Dlatego niezwykle ważne jest, aby już teraz zabrać się za złożenie JPK_VAT i nie zostawiać tego na ostatnią chwilę – mówi Magdalena Mielcarska – pamiętajmy, że w tym samym terminie przypada również obowiązek wysyłki e-deklaracji VAT-7, a z końcem lutego mija także ostateczny termin na rozliczenie przez firmy PITów-11, czyli informacji o przychodach, dochodach, kosztach oraz o pobranych zaliczkach na podatek dochodowy od osób fizycznych. Tak intensywna wysyłka może spowodować problemy z łączeniem się z serwerami Ministerstwa Finansów i znacznie utrudnić nam terminowe złożenie JPK - dodaje.

Co zrobić, aby łagodnie i bezboleśnie przejść przez wdrażanie Jednolitego Pliku Kontrolnego? Realnym wsparciem mogą być automatyczne systemy do wypełniania i wysyłania plików JPK_VAT, dostępne na rynku, np. JPKomat.

JPK z automatu – odpowiedź na obawy przedsiębiorców

Polscy mikroprzedsiębiorcy, mimo obaw związanych z wysyłką JPK_VAT w praktyce, nie postrzegają zmiany wyłącznie źle. 34% wierzy, że docelowo nowa forma rozliczeń z fiskusem będzie zmianą na lepsze, a 42,7% uważa, że JPK to krok w stronę bardziej nowoczesnych kontaktów ze skarbówką. Jednocześnie jednak, aż 51% mikroprzedsiębiorców uważa, że narzędzie do rozliczania JPK_VAT oferowane przez Ministerstwo Finansów, na ten moment nie jest wystarczające. Dlatego własne narzędzia do wypełniania i wysyłki plików JPK_VAT dostarcza branża. Przykładowo, e-file stworzyło narzędzie do automatycznego wypełniania i wysyłania plików JPK – tzw. JPKomat. Autorzy JPKomatu skupili się na tym, by „uchronić” rozliczających się przed nieprawidłowym wypełnieniem, a tym samym potencjalną karą finansową.

– Istotą takich rozwiązań musi być łatwość obsługi. Dlatego, korzystając z doświadczenia zdobytego przy tworzeniu chociażby e-pitów, wyposażyliśmy JPKomat w intuicyjny kreator, który krok po kroku pomoże sporządzić Jednolity Plik Kontrolny i go wysłać – mówi Magdalena Mielcarska. – O poprawność informacji zawartych w formularzu zadba automatyczna weryfikacja, aż 14 punktów kontrolnych, na podstawie których sprawdzane są wpisane dane, a także dodatkowa opcja weryfikacji, czy kontrahenci użytkownika są płatnikami VAT. JPKomat obsługuje również 3 formy autoryzacji wysyłki: płatny e-podpis kwalifikowany a także darmowy profil zaufany i weryfikację kwotą przychodu z rocznej deklaracji PIT składanej w poprzednim roku – to może być odpowiedzią na obawy przedsiębiorców związane z e-podpisem - dodaje.

Program fillUp umożliwia przejście przez cały proces tworzenia dokumentacji Jednolitego Pliku Kontrolnego – od wystawienia faktury, poprzez sporządzenie i weryfikację Ewidencji zakupu i sprzedaży VAT w formacie JPK, aż do elektronicznej wysyłki dokumentu do fiskusa wraz z otrzymaniem Urzędowego Poświadczenia Odbioru (UPO). JPKomat umożliwia również sporządzenie, na podstawie gotowej Ewidencji JPK_VAT, deklaracji VAT-7, a już wkrótce także VAT-UE oraz Księgi Przychodów i Rozchodów.

****************

Badanie zostało zrealizowane na zlecenie e-file, producenta programu fillUp, w dniach 2-7.02.2018 na próbie 500 przedsiębiorców metodą indywidualnych wywiadów online (CAWI) na bazie SW PANEL.

REKLAMA

REKLAMA