VAT-27 i VAT-28 – wzory formularzy od 1 lipca 2015 r.

REKLAMA

REKLAMA

Wzory formularzy wprowadzają dwa nowe rozporządzenia Ministra Finansów, które dotyczą informacji podsumowujących transakcje objęte mechanizmem odwróconego obciążenia oraz kaucji gwarancyjnej wyłączającej z solidarnej odpowiedzialności za rozliczenie podatku.

REKLAMA

REKLAMA

Polecamy produkt: VAT po zmianach od 1 lipca 2015 r.

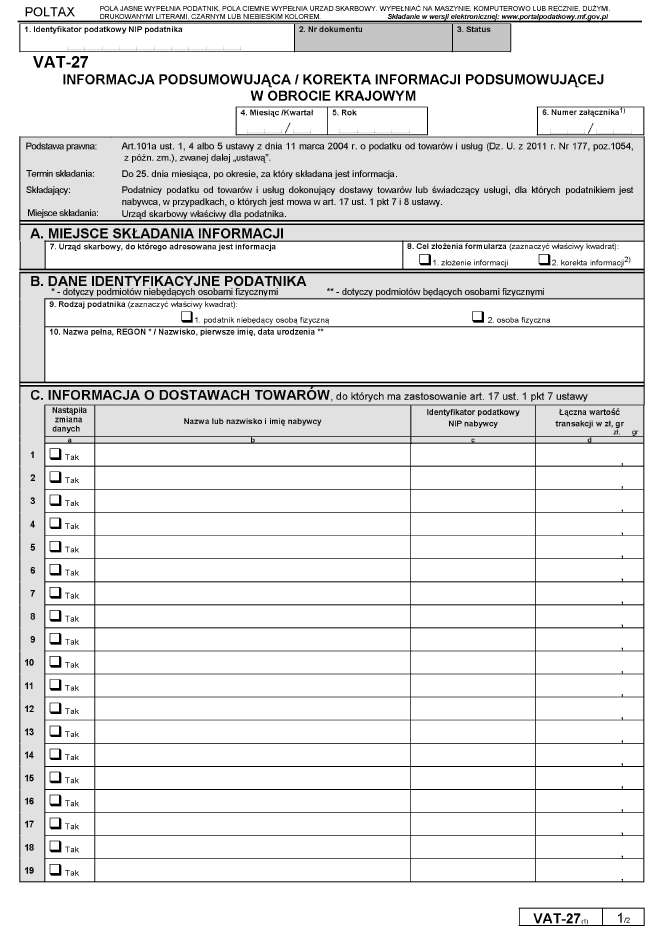

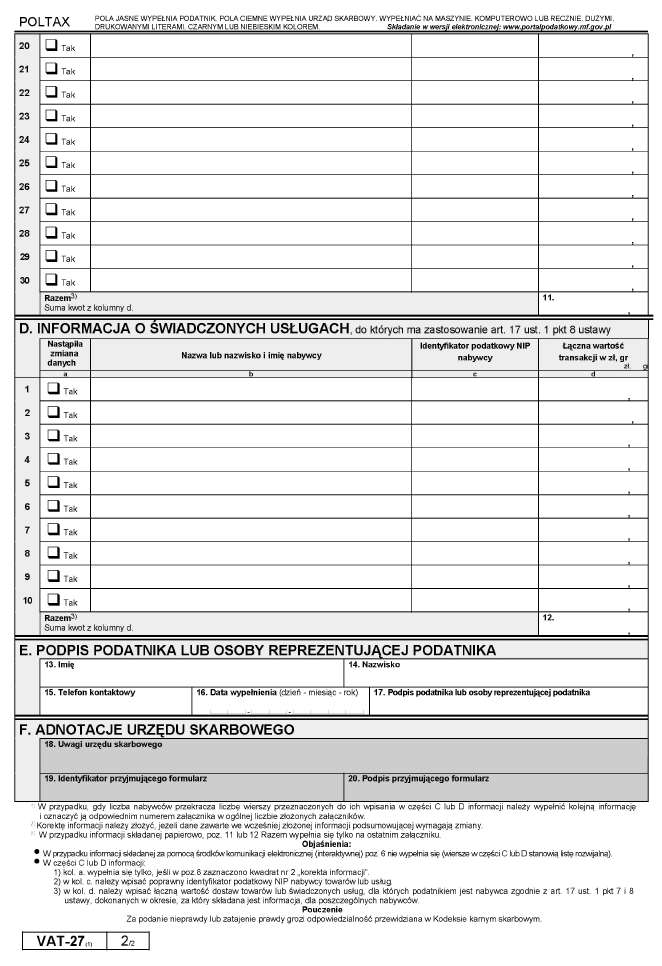

Formularz VAT-27

Wzór informacji podsumowującej/korekty informacji podsumowującej w obrocie krajowym (VAT-27) wprowadza rozporządzenie Ministra Finansów z dnia 5 czerwca 2015 r. w sprawie wzoru informacji podsumowującej w obrocie krajowym (Dz. U. z 2015 r., poz. 849). Rozporządzenie wchodzi w życie z dniem 1 lipca 2015 r.

Formularz VAT-27 przeznaczony jest dla podatników VAT kupujących towary opodatkowane u nabywcy na zasadzie odwróconego obciążenia. W deklaracji wykazywać należy nabycia towarów wymienionych w załączniku nr 11 do ustawy o VAT.

REKLAMA

Należy szczegółowo monitorować towary i usługi, które wprowadzane będą do VAT-27. W przypadku bowiem części z nich odwrotne obciążenie stosuje się, jeżeli łączna wartość tych towarów w ramach jednolitej gospodarczo transakcji obejmującej te towary, bez kwoty podatku, przekracza kwotę 20 000 zł. Chodzi o:

- przenośne maszyny do automatycznego przetwarzania danych, o masie <= 10 kg, takie jak: laptopy i notebooki; komputery kieszonkowe (np. notesy komputerowe) i podobne – wyłącznie komputery przenośne, takie jak: tablety, notebooki, laptopy,

- telefony dla sieci komórkowych lub dla innych sieci bezprzewodowych – wyłącznie telefony komórkowe, w tym smartfony,

- konsole do gier wideo (w rodzaju stosowanych z odbiornikiem telewizyjnym lub samodzielnym ekranem) i pozostałe urządzenia do gier zręcznościowych lub hazardowych z elektronicznym wyświetlaczem – z wyłączeniem części i akcesoriów.

Odwrotne obciążenie w obrocie sprzętem elektronicznym - jak zweryfikować nabywcę?

W zakresie pozostałych towarów objętych odwrotnym obciążeniem, wartość zakupu nie będzie odgrywała roli, a transakcję należy rozliczać na VAT-27 również w przypadku niewielkich wartości zakupu.

Informację VAT-27 złożyć należy w terminach przewidzianych dla złożenia przez podatnika deklaracji podatkowych VAT-7, VAT-7K, VAT-7D (miesięczny lub kwartalny termin składania uzależniony będzie od tego, w jaka jest częstotliwość rozliczeń podatnika z podatku VAT z urzędem skarbowym).

Formularz składają podatnicy podatku od towarów i usług dokonujący dostawy towarów lub świadczenia usług, dla których podatnikiem jest nabywca, w przypadku, o których jest mowa w art. 17 ust. 1 pkt 7 i 8 ustawy o VAT.

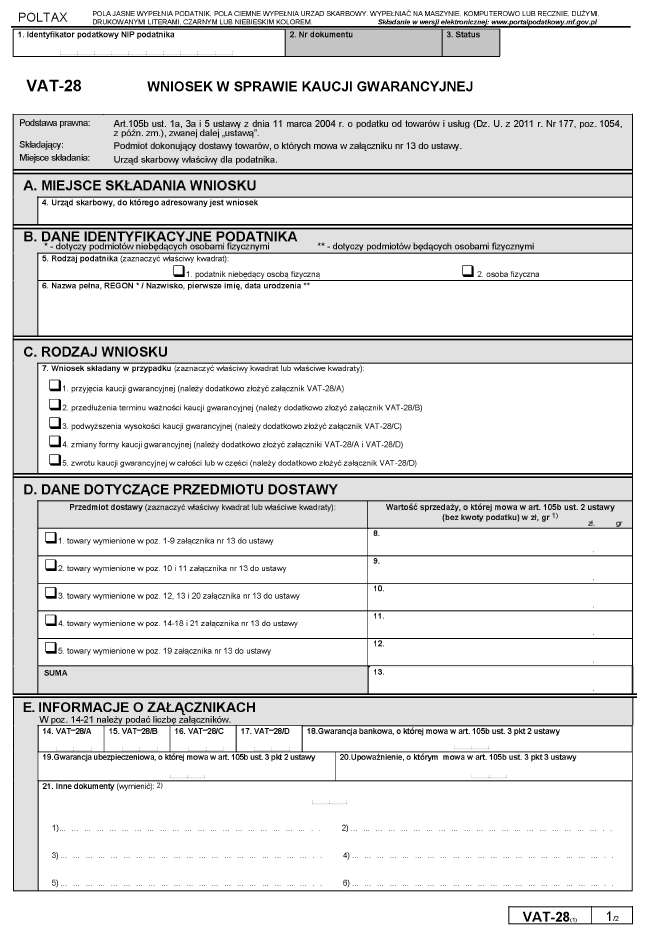

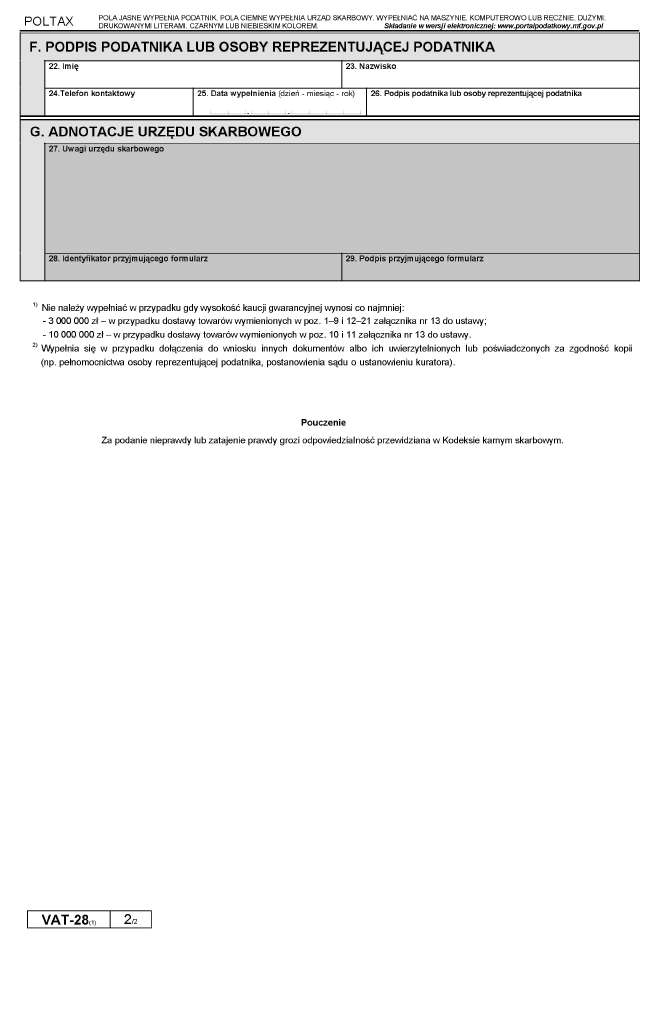

Formularz VAT-28

Drugie z rozporządzeń Ministra Finansów, które wchodzi w życie również od 1 lipca 2015 r., określiło wzór wniosku w sprawie kaucji gwarancyjnej składanego w przypadku przyjęcia, przedłużenia terminu ważności, podwyższenia wysokości, zmiany formy oraz zwrotu kaucji gwarancyjnej (VAT-28).

Kaucja gwarancyjna jest zabezpieczeniem zapłaty podatku w związku z dokonywaniem dostaw towarów wrażliwych wymienionych w załączniku nr 13 do ustawy o VAT.

Wniosek VAT-28 należy złożyć w przypadku przyjęcia, przedłużenia terminu ważności, podwyższenia wysokości, zmiany formy lub zwrotu kaucji gwarancyjnej.

Jak ująć w księgach rachunkowych VAT od paliwa od 1 lipca 2015 r.

W terminie określonym przez składającego wraz z odpowiednim załącznikiem:

- VAT-28/A (1) Przyjęcie kaucji gwarancyjnej,

- VAT-28/B (1) Przedłużenie terminu ważności kaucji gwarancyjnej,

- VAT-28/C (1) Podwyższenie wysokości kaucji gwarancyjnej,

- VAT-28/D (1) Zwrot kaucji gwarancyjnej.

W przypadku składania wniosku za pomocą środków komunikacji elektronicznej dokumenty wymienione w poz. 25-27 muszą być złożone w formie papierowej.

Wzór formularza VAT-27

Wzór formularza VAT-28

Podyskutuj o tym na naszym FORUM

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA