Certyfikat rezydencji podatkowej - wzór zaświadczenia

REKLAMA

REKLAMA

Certyfikat rezydencji

Wyjaśnijmy na wstępie, że celem tego dokumentu (certyfikatu rezydencji) jest zaświadczenie, iż dany podmiot posiada miejsce zamieszkania albo siedzibę w kraju, w którym odpowiednia administracja podatkowa wydała ten dokument.

REKLAMA

REKLAMA

Pierwsza wersja tego zaświadczenia obowiązywała od 1 września 2015 r. Jednak nawet przed tą datą istniał obowiązek jego uzyskania dla podmiotów zagranicznych, na których ciążył obowiązek podatkowy w innym kraju. Takie stanowisko znajduje potwierdzenie w orzeczeniu NSA, sygn. II FSK 2362/11: „Sąd zgodził się z poglądem prezentowanym w zaskarżonej decyzji, że obowiązek przedkładania certyfikatu rezydencji istniał w 2006 r., pomimo braku jego odrębnej definicji, która została wprowadzona do art. 5a poprzez dodanie pkt 21 przez art. 1 pkt 4 lit c ustawy z dnia 16 listopada 2006 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz o zmianie innych ustaw (Dz. U. Nr 217, poz. 1588). Organy zasadnie, zdaniem Sądu przyjęły, że art. 29 ust. 2 ustawy o podatku dochodowym od osób fizycznych w brzmieniu obowiązującym w 2006 r. zawierał definicję certyfikatu rezydencji jako dokumentu poświadczającego miejsce zamieszkania dla celów podatkowych wydanym przez właściwy organ administracji podatkowej.”

Wówczas certyfikat rezydencji musiał zawierać:

- miejsce rezydencji,

REKLAMA

- datę wydania certyfikatu.

Do jego ważności potrzebował także, aby był wydany przez właściwy organ administracji podatkowej.

Nowy wzór certyfikatu rezydencji

Zgodnie z rozporządzeniem Ministra Rozwoju i Finansów z dnia 28 czerwca 2017 r. w sprawie określenia wzoru zaświadczenia o miejscu zamieszkania lub siedzibie dla celów podatkowych wydawanego przez organy podatkowe (Dz.U. z 2017 poz. 1315), wydanym na podstawie delegacji ustawowej art. 306n Ordynacji podatkowej określony został nowy wzór certyfikatu rezydencji.

Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 14 grudnia 2011 r. w sprawie określenia wzorów zaświadczeń o miejscu zamieszkania lub siedzibie dla celów podatkowych wydawanych przez organy podatkowe (Dz. U. z 2012 r. poz. 10), które traci moc z dniem wejścia w życie tego nowego rozporządzenia.

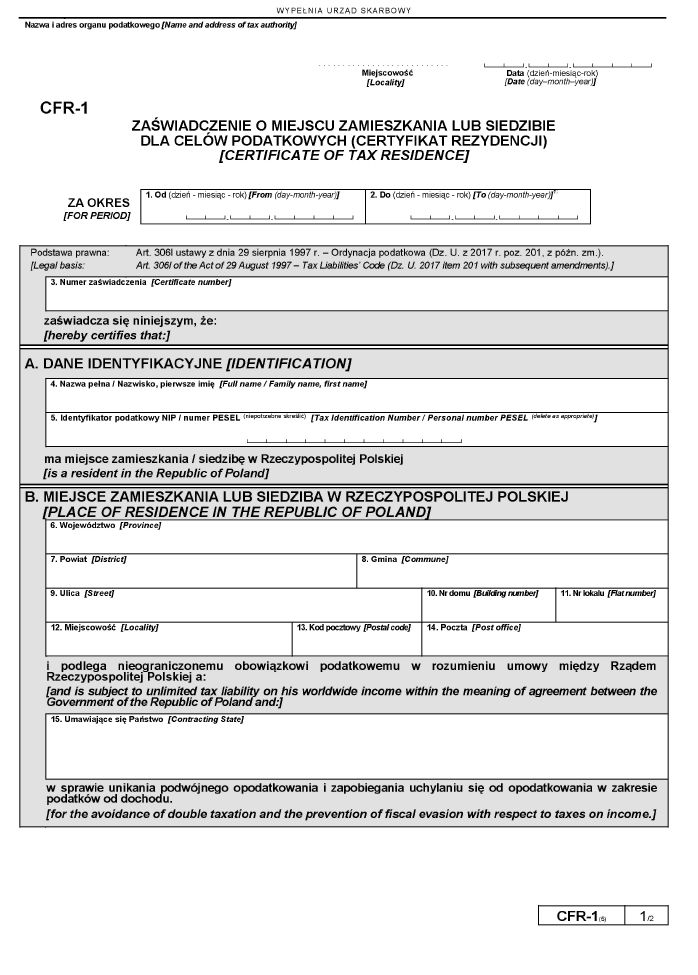

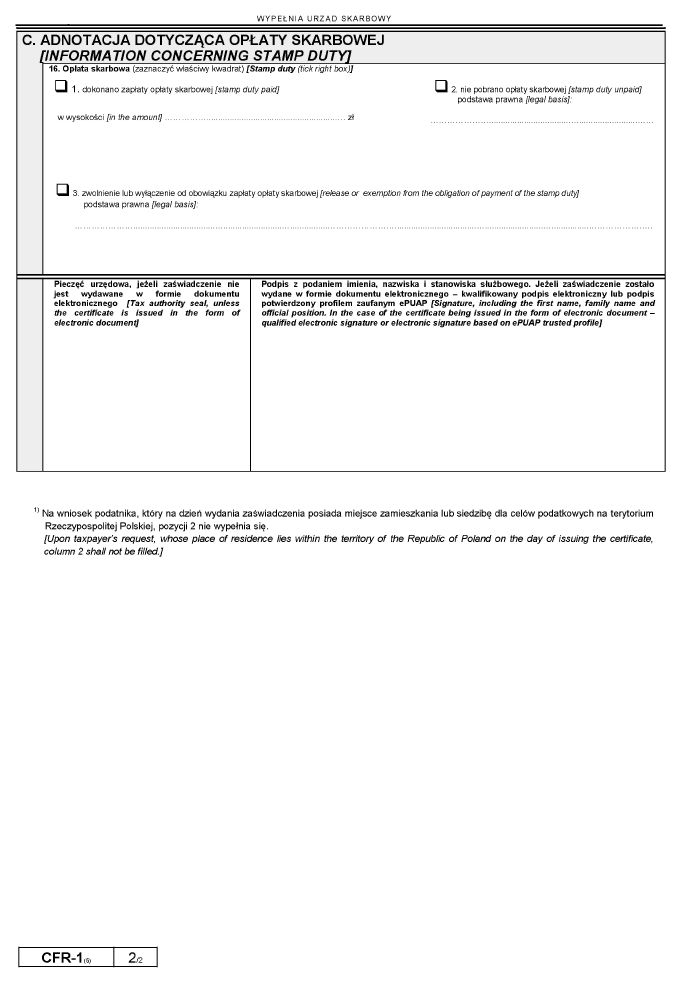

Wzór zaświadczenia CFR-1

Sprawdź: INFORLEX SUPERPREMIUM

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA