Płatnicy zgłoszą umowy o dzieło na formularzu RUD

REKLAMA

REKLAMA

- RUD, czyli obowiązek zgłoszenia umowy o dzieło

- Informacja o zawarciu umowy o dzieło

- RUD – zgłoszenie umowy o dzieło

RUD, czyli obowiązek zgłoszenia umowy o dzieło

Wprowadzenie formularza RUD (zgłoszenia umowy o dzieło do ZUS) przewiduje projekt rozporządzenia Ministra Rodziny i Polityki Społecznej w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów, który zastąpi rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 20 grudnia 2018 r. (Dz. U. poz. 2495, z późn. zm.).

REKLAMA

REKLAMA

Nowy dokument ubezpieczeniowy RUD – zgłoszenie umowy o dzieło, umożliwi Zakładowi Ubezpieczeń Społecznych, prowadzenie ewidencji zawieranych przez płatników składek lub osoby fizyczne, umów o dzieło z osobami, z którymi nie pozostają w stosunku pracy lub jeżeli w ramach takiej umowy nie wykonują pracy na rzecz pracodawcy z którym pozostają w stosunku pracy.

Informacja o zawarciu umowy o dzieło

Regulacje te, jak czytamy w uzasadnieniu do projektu, wynikają ze zmian wprowadzonych ustawą z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz. U. poz. 568).

Zostały one wprowadzone w celu zwiększenia w przyszłości skuteczności pomocy osobom, które obecnie pozostają poza systemem ubezpieczeń społecznych. Na mocy tych przepisów, płatnik składek lub osoba fizyczna zlecająca dzieło informuje ZUS o zawarciu każdej umowy o dzieło, jeżeli umowa taka zawarta zostanie z osobą, z którą nie pozostaje w stosunku pracy lub jeżeli w ramach takiej umowy nie wykonuje pracy na rzecz pracodawcy, z którym pozostaje w stosunku pracy, w terminie 7 dni od dnia zawarcia tej umowy.

REKLAMA

Celem jest również umożliwienie ZUS weryfikowania istnienia obowiązku ubezpieczeń społecznych osób wykonujących umowy nazwane umowami o dzieło.

Projekt rozporządzenia umożliwi płatnikom składek prawidłowe wypełnianie dokumentów ubezpieczeniowych, a tym samym prawidłowe zgłaszanie do ubezpieczeń społecznych i ubezpieczenia zdrowotnego oraz rozliczania składek.

Proponuje się by rozporządzenie weszło w życie z dniem 1 stycznia 2021 r.

W rozporządzeniu zamieszono przepisy przejściowe zgodnie z którymi, w przypadku przekazywania dokumentu dotyczącego okresu przed dniem wejścia w życie niniejszego rozporządzenia stosuje się kody tytułu ubezpieczenia określone w uchylanym rozporządzeniu, natomiast do dokumentów przekazywanych za okresy przypadające przed dniem wejścia w życie niniejszego rozporządzenia stosuje się nowe wzory dokumentów, które zostały wprowadzone przedmiotowym rozporządzeniem.

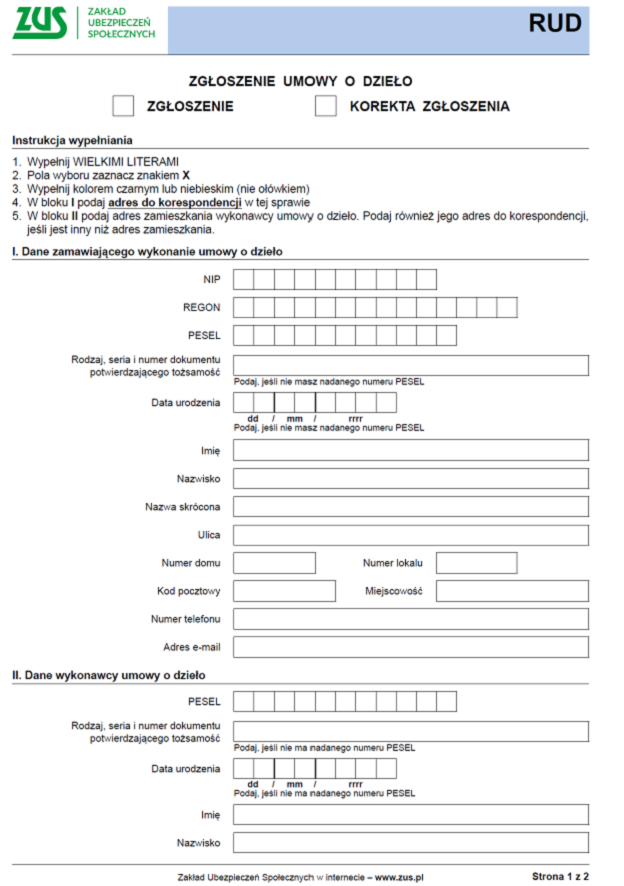

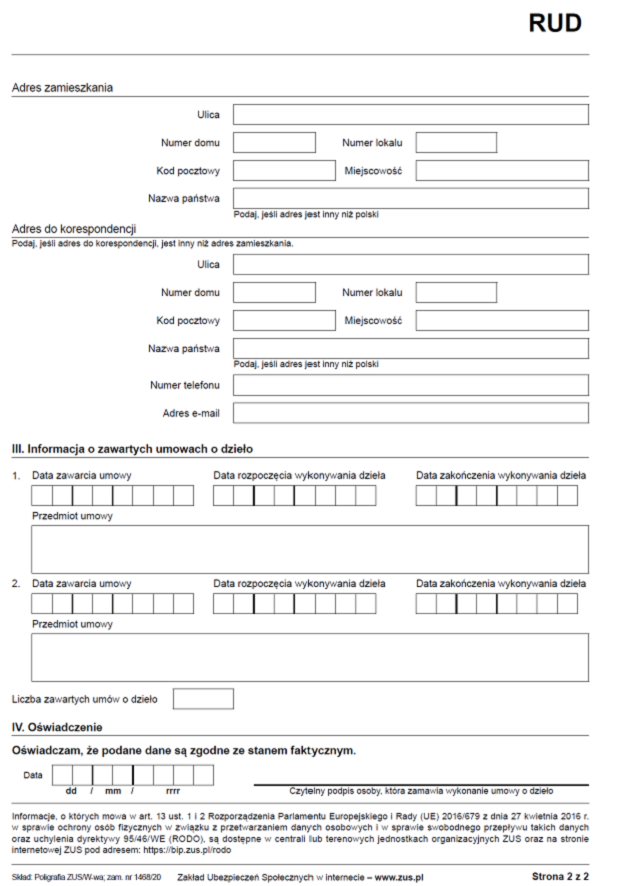

RUD – zgłoszenie umowy o dzieło

Wzór formularza RUD - zgłoszenie umowy o dzieło, zgodnie z projektem rozporządzenia.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA