Ubezpieczenie w Anglii a leczenie w Polsce - część I

REKLAMA

REKLAMA

REKLAMA

REKLAMA

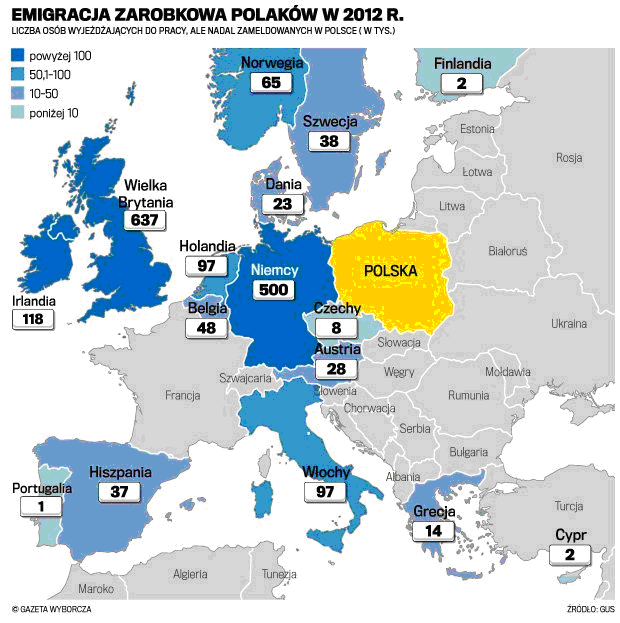

Najczęściej obierane przez Polaków kierunki emigracji zarobkowej prezentują poniższe dane:

1.

REKLAMA

wyborcza.biz

2.

|

Austria |

31 |

Holandia |

103 |

|---|---|---|---|

|

Belgia |

49 |

Hiszpania |

34 |

|

Cypr |

1 |

Irlandia |

115  |

|

Czechy |

8 |

Niemcy |

560 |

|

Dania |

25 |

Portugalia |

1 |

|

Finlandia |

3 |

Szwecja |

40 |

|

Francja |

63 |

Wielka Brytania |

642 |

|

Grecja |

12 |

Włochy |

96 |

Źródło: Główny Urząd Statystyczny (dane w tysiącach)

http://www.money.pl

Korzyści z posiadania firmy w Anglii

3.

„...Polacy rozważający emigrację najczęściej wskazywali chęć wyjazdu do Wielkiej Brytanii (27%), Niemiec (26%), Norwegii (11%) i Holandii (9%). Podobnie jak w ubiegłym roku wśród preferowanych kierunków wyjazdów dominowały kraje Unii Europejskiej (72%)...”

Badanie zostało zrealizowane na zlecenie Work Service S.A. przez instytut Millward Brown, w okresie 6-9.03.2015 r. na reprezentatywnej ogólnopolskiej próbie Polaków N=633 osób, aktywnych lub potencjalnych uczestników rynku pracy, z której wykluczono emerytów, rencistów oraz osoby zajmujące się domem. Badanie zostało przeprowadzone za pomocą wspomaganych komputerowo wywiadów telefonicznych w ramach projektu.

http://www.workservice.pl

Jak wynika z przytoczonych powyżej danych, najczęściej wybieranym przez Polaków kierunkiem emigracji zarobkowej jest Wielka Brytania.

Możliwość legalnego zatrudnienia w krajach Wielkiej Brytanii, nierozerwalnie łączy się z kwestią ubezpieczenia zdrowotnego, oraz możliwościami, sposobami, oraz co równie istotne, miejscem leczenia osoby ubezpieczonej.

Wielka Brytania posiada oczywiście system ubezpieczeń zdrowotnych, jednak to, z jakiego zakresu usług będziemy mogli korzystać, zależy od rożnych czynników. Zaliczymy do nich:

- przyjazd z wizytą krótkoterminową

- przyjazd do pracy

- praca w UK i wyjazd za granicę

- ubezpieczenie rodziny

- świadczenia niezależne od ubezpieczenia

Jednym z dokumentów regulujących kwestie ubezpieczenia zdrowotnego obcokrajowców (w tym Polaków) przebywających na Wyspach Brytyjskich jest Europejska Karta Ubezpieczenia Społecznego\European Health Insurance Card (EKUZ\EHIC). Jest ona niezwykle użyteczna w przypadku krótkoterminowego pobytu w UK oraz innych krajach Unii.

Polecamy: Kodeks pracy 2016 z komentarzem

EKUZ, to bezpłatny dokument, który gwarantuje nam dostęp do niezbędnych z medycznego punktu widzenia publicznych usług zdrowotnych w krajach UE, a ponadto na Islandii, w Szwajcarii, Norwegii i Liechtensteinie. Ale uwaga! Jest ona ważna jedynie dla pobytu tymczasowego. Jeżeli chcemy osiedlić się na stałe w innym kraju UE, to powinniśmy się zarejestrować do systemu opieki socjalnej tego kraju i ubezpieczyć się w tym kraju, chyba, że posiadamy ważne ubezpieczenie z innego kraju unijnego.

Co daje, a czego nie daje nam EKUZ?

Otóż Europejska Karta Ubezpieczenia Społecznego daje nam możliwość leczenia w sytuacjach nagłych i nieprzewidzianych (wypadek, choroba powstała podczas pobytu za granicą), w państwowych placówkach opieki zdrowotnej państwa, na terenie którego przebywamy (oczywiście chodzi o wymienione wyżej państwa). Jeżeli leczenie jest celem wyjazdu lub chcemy leczyć się prywatnie, EKUZ nie obowiązuje. EKUZ nie powoduje ponadto pokrycia przez NFZ (prawo do korzystania z EKUZ maja osoby ubezpieczone w NFZ) kosztów transportu do kraju.

Gdyby doszło do sytuacji, w której mimo spełnienia warunków uprawniających do korzystania z bezpłatnych usług gwarantowanych przez EKUZ będziemy zmuszeni do pokrycia kosztów opieki medycznej, powinniśmy zażądać wystawienia imiennego rachunku kredytowego oraz pisemnego uzasadnienia odmowy bezpłatnego leczenia, na podstawie których będziemy mieli możliwość domagać się zwrotu poniesionych kosztów od NFZ.

Ubezpieczenie członków zarządu - zbędny luksus czy konieczność?

Natomiast wspomniany wyżej formularz S1 (dawniejsze formularze E106, E109,E120, E121), uprawnia do korzystania z opieki medycznej w sytuacji, kiedy zamieszkujemy w kraju innym niż ten, w którym jesteśmy ubezpieczeni. W przeciwieństwie do EKUZ, gwarantującej jedynie świadczenia w sytuacjach nagłych, formularz S1 umożliwia korzystanie z pełnego zakresu usług medycznych, w tym także zabiegów oraz wizyt zaplanowanych. Jednakże formularz S1 oznacza jednocześnie rezygnację z usług zdrowotnych w państwie, w którym jesteśmy ubezpieczeni.

Aby uzyskać formularz S1 należy złożyć odpowiedni wniosek, zależny od sytuacji, która wymogła konieczność uzyskania w/w dokumentu. Oto poszczególne rodzaje wniosków:

Wniosek o wydanie dokumentu S1 osobie zamieszkałej w innym państwie UE lub EFTA - dedykowany jest: pracownikom przygranicznym, osobom stale wykonującym działalność zawodową w 2 państwach, mieszkającym w trzecim państwie, osobom wykonującym w państwie UE/EFTA innym niż Polska, w którym mieszkają pracę najemną na rzecz polskiego pracodawcy, osobom pobierającym świadczenia przedemerytalne.

Wniosek o wydanie dokumentu S1 osobom czasowo przenoszącym swoją działalność zawodową do innego państwa – w tym pracownikom oddelegowanym, które mają wydany dokument A1 na okres powyżej 1 roku, w tym także - osobom posiadającym status urzędnika służby cywilnej, funkcjonariusza państwowego lub żołnierza.

Wniosek o wydanie dokumentu S1 osobie ubiegającej się o rentę lub emeryturę zamieszkałej w innym państwie UE lub EFTA

Wniosek o wydanie dokumentu S1 członkowi rodziny zamieszkałemu w innym państwie niż osoba ubezpieczona

Wniosek o wydanie dokumentu S1 emerytowi, renciście lub członkowi rodziny emeryta rencisty

http://www.tel-med.pl

Polecamy: Monitor prawa pracy i ubezpieczeń

Procedura uzyskania formularza S1 wygląda następująco:

Krok 1 – zgłoszenie faktu zmiany miejsca zamieszkania we właściwym oddziale ZUS lub też organie emerytalno – rentowym.

Krok 2 – uzyskanie dokumentu właściwego dla tytułu, z jakiego jesteśmy ubezpieczeni; czyli:

- dokumentu A1 na okres równy lub dłuższy niż 1 rok z ZUS,

- aktualnego zaświadczenia o pobieraniu świadczenia przedemerytalnego,

- zaświadczenia wystawione przez jednostkę delegującą,

- aktualnego zaświadczenia o złożeniu wniosku o przyznanie renty albo emerytury

Krok 3 – złożenie w odpowiednim Oddziale Wojewódzkim NFZ kompletu otrzymanych dokumentów

Krok 4 – rejestracja uzyskanego formularza S1 w odpowiedniku NFZ w kraju będącym nowym miejscem zamieszkania

Jednym z dokumentów, wymaganych do uzyskania formularza S1 jest dokument A1. Czym on jest i czemu służy?

A1 stanowi dowód na podleganie w zakresie ubezpieczeń społecznych pod ustawodawstwo konkretnego państwa. A1 ma taka samą formę dla wszystkich krajów europejskich; jest to tzw. Dokument Unijny.

A1 umożliwia odprowadzanie składek na ubezpieczenie społeczne w jednym z krajów UE, zwalniając jednocześnie z odprowadzania składek w innym kraju. Wynika to z unijnego prawa, mówiącego, że składki na ubezpieczenia społeczne można odprowadzać tylko w jednym z krajów Unii Europejskiej. A1 mówi w którym.

C.D.N.

Autor: Bartosz Fuchs, Admiral Tax Ltd

Kontakt:

Michał Mokrysz

Dyrektor Handlowy

Admiral Tax Ltd

tel. 12 44 66 333

kom. 606 543 108

Podyskutuj o tym na naszym FORUM

REKLAMA

REKLAMA